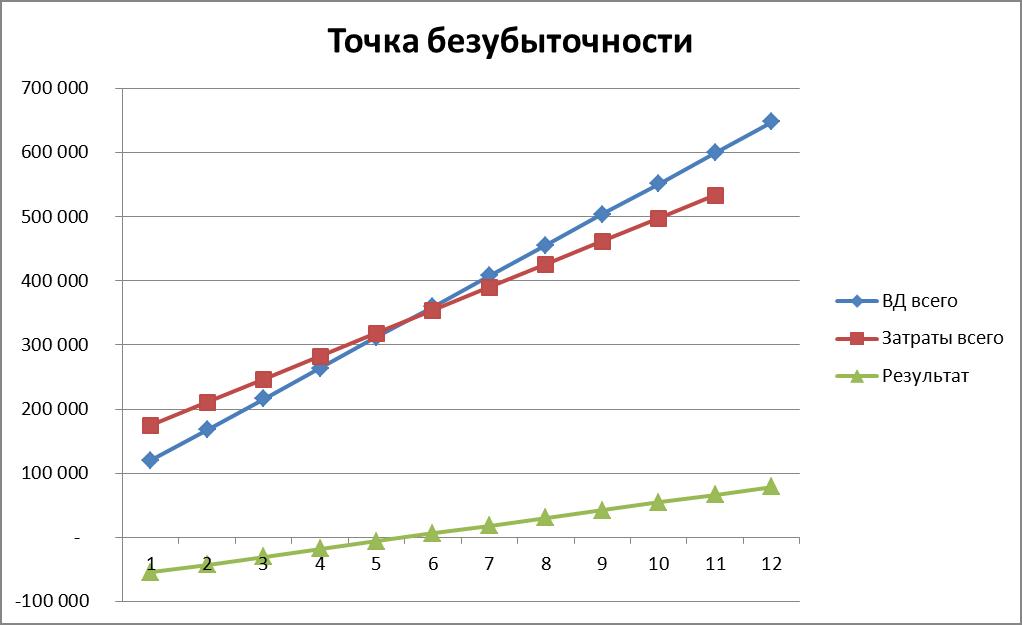

Онлайн построение графика безубыточности: Онлайн расчёт точки безубыточности продукции

Онлайн расчёт точки безубыточности продукции

Наверняка, многие слышали о таком экономическом термине, как точка безубыточности продукции, и в основном из учебников по экономической теории. Реального же применения данный показатель, в организации какого-либо коммерческого проекта, не находит, в основном из-за отсутствия чёткого понятия, что он в себе несет, как оценочный критерий. В основном оперируют показателем рентабельности продукции, который является относительным и отвечает только за эффективность текущих затрат из который эта продукция происходит.

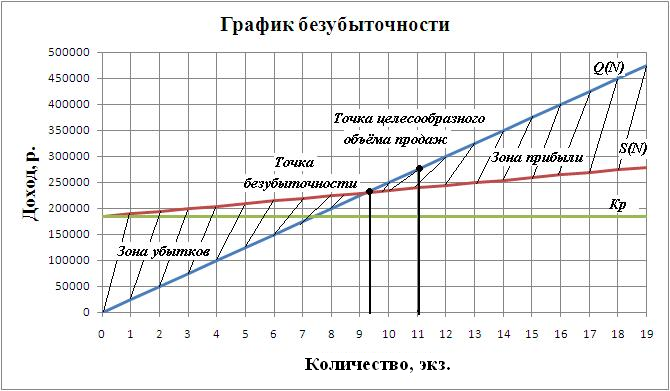

Попробуем разобраться на конкретном примере – что такое точка безубыточности продукции и как её можно рассчитать онлайн, не вникая в методологические особенности этого показателя.

Допустим, решили мы организовать производство по пошиву обычных медицинских масок.

Знаем, что продать за месяц максимум сможем 20000 штук по цене за штуку 0,5 $.

Посчитаем себестоимость одной маски

Вначале определим переменные затраты (нормируемые) – материальные издержки непосредственно связанные с производством одной маски. Сюда идет материал, из которой шьётся маска, нитки, резинка, электроэнергия (при работе швейной машинки) и т.п.

Допустим эти затраты составят 0,35 $ на одну штуку.

Далее определим сколько мы понесем затрат за оцениваемый период (в данном случае месяц) , чтобы содержать в рабочем режиме наше производство. Это людей, которые будут выполнять работу по пошиву масок (заработная плата с отчислениями), освещение, вентиляция, уборка помещения (услуги), транспортные расходы и т.п.

Допустим эти затраты в месяц составят 3500 $.

Более детализированный расчёт себестоимости с выводом точки безубыточности по заданным параметрам можно сделать здесь.

Таким образом, расчётная точка безубыточности составит 23 333 масок, что на 3 333 шт. больше нашего планируемого значения. Как минимум необходимо еще нарастить объем производства на 3 333 шт., чтобы наше производство вышло хотя бы на безубыточный уровень.

Как минимум необходимо еще нарастить объем производства на 3 333 шт., чтобы наше производство вышло хотя бы на безубыточный уровень.

Так вот, подходим к сути – выгодно ли экономически будет наше производство при таких объемах выпуска, цене и затратах ?

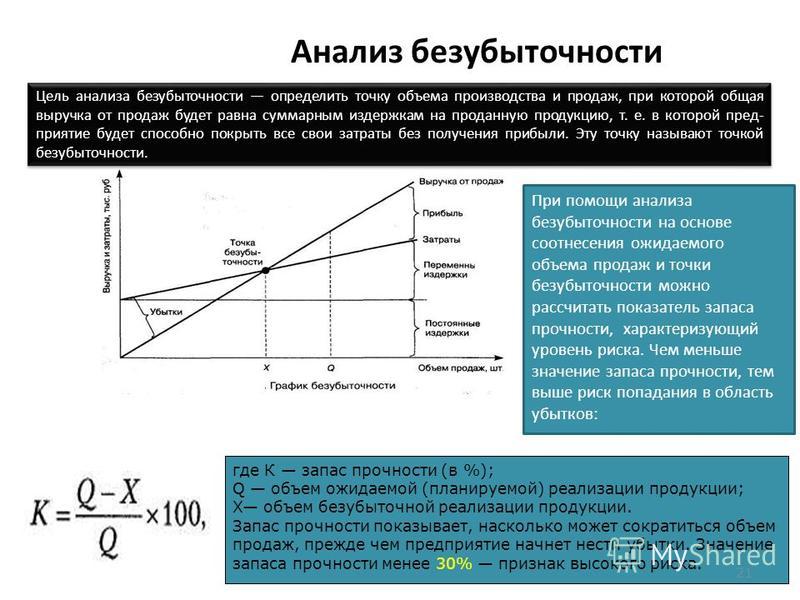

На этот вопрос поможет ответить расчет точки безубыточности продукции, который покажет, какой её минимальный объем необходимо произвести, чтобы за оцениваемый период прибыль составила 0 (нуль). Объемы ниже этой величины будут давать убытки, а объемы выше – прибыль.

Основной экономический смысл точки безубыточности — чем больше маржинальная прибыль с единицы продукции (разница между ценой продажи и переменными издержками единицы продукции), тем меньше надо её произвести, чтобы выйти на безубыточный уровень за оцениваемый период.

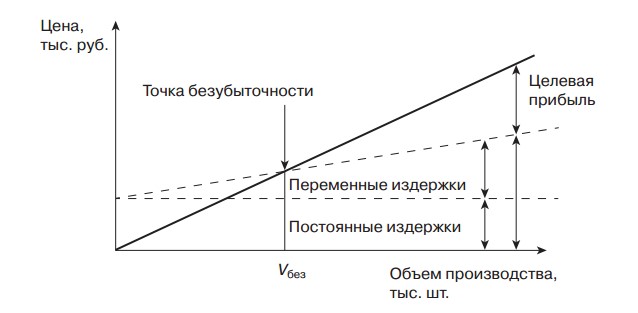

Формула расчёта:

Тб = Пз/(Це– Пе) , где

Пз — постоянные затраты за период,

Це — Цена единицы продукции,

Пе — Переменные затраты единицы продукции

Чтобы сделать экономическую оценку вашего мероприятия, с расчётом точки безубыточности по нему, необходимы следующие исходные данные:

- цена-нетто (без налогов) единицы продукции

- переменные издержки единицы продукции

- постоянные расходы за оцениваемы период

- объем производства и реализации продукции, на который вы планируете выйти (необходим только для расчета суммарной величины по выручке и затратам за оцениваемый период, а так же для её сравнения с расчётным значением точки безубыточности).

Для онлайн расчёта точки безубыточности, не только медицинских масок, но и любого другого продукта, можно воспользоваться формой представленной ниже.

Расчётные значения за оцениваемый период:Выручки-нетто BYN

Издержек BYN

в т.ч. переменных BYN

Маржинальной прибыли BYN

Общей прибыли BYN

Рентабельность продаж %

Точка безубыточности составит единиц

Расчёт точки безубыточности по заданным параметрам

Количество единиц

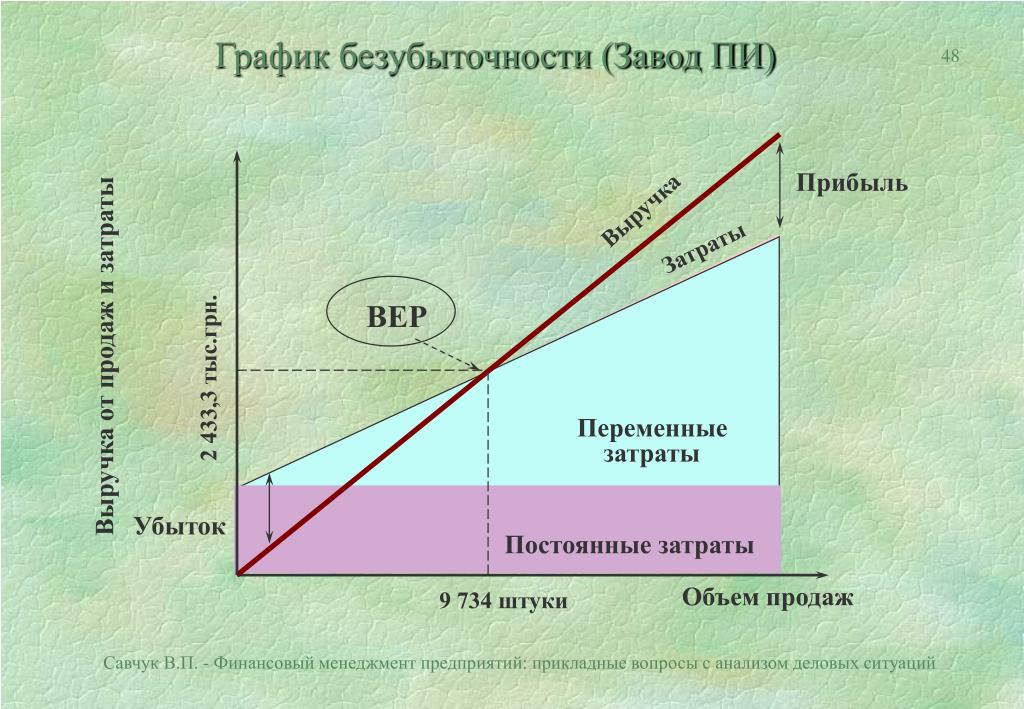

построение, точка безубыточности и анализ. Как построить график безубыточности предприятия?

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что «они думают о нас», что «мы этого достойны» и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается — бизнес выгоден, если наоборот — предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных — умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах — это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль — затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки — это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки — это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При в 25 ден. ед. можно наладить по цене 50 ден. ед. Несложные расчеты дают в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой — обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как «успешные» продукты, так и «отстающие». Снизив производство «успешных» на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда — время).

п.). Горизонтальная ось характеризует единицы продукции (иногда — время).

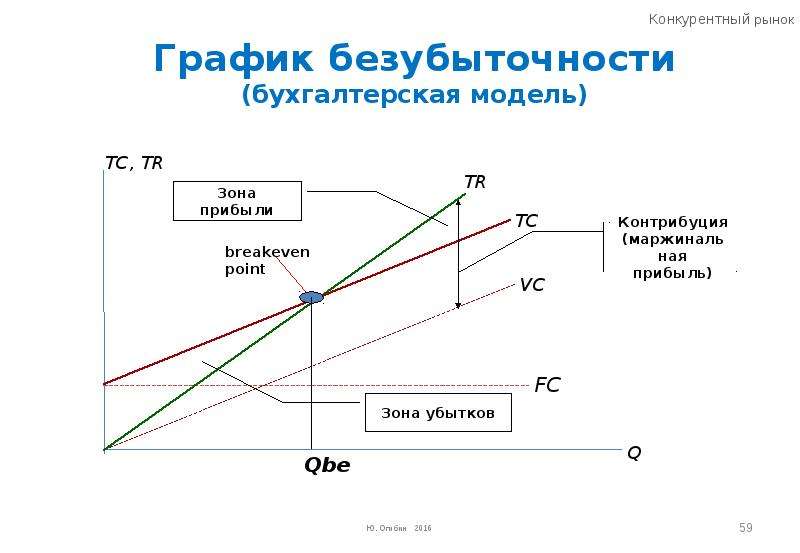

Элементарные знания в области математики говорят нам о том, что график постоянных затрат — прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

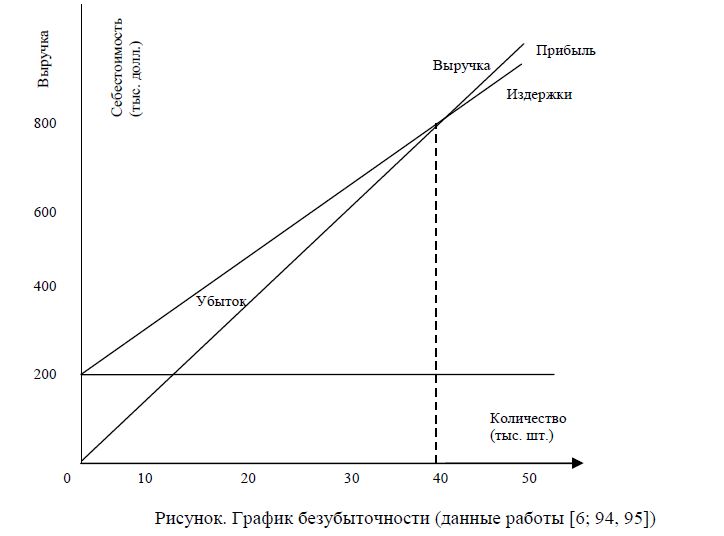

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

Как найти точку безубыточности для предприятия? Формулы расчета

Точка безубыточности-это тот масштаб производства и дальнейшей реализации продукции, при котором расходы покрываются доходами, и каждая последующая единица товара начинает приносить прибыль компании. То бишь, это тот момент, когда производство покрывает все свои убытки и приносит заработок.

Расчет точки безубыточности по формуле дает понять минимальный объем продаж, который бы позволил получать прибыль, обосновать смену ценовой политики и проанализировать целесообразность введения новых технологий, масштабирования компании, спланировать или отложить развития тех или иных сфер бизнеса. Это помогает предприятию лучше ориентироваться в собственных финансовых возможностях. Разберемся, как рассчитывать точку безубыточности для предприятия и наведем еще несколько аргументов почему стоит это делать.

Точка безубыточности: формула и расчет разными способамиЧитайте также: Как посчитать рентабельность продаж? Эффективность применения формул.

Как продать идею для бизнеса? Советы

Важно сказать о том, что именно по этому показателю инвесторы и кредиторы анализируют и оценивают ваш бизнес. Берется во внимание платежеспособность, этап развития и непосредственно устойчивость предприятия. Точка безубыточности рассчитывается разными способами и измеряется в денежном или натуральном выражении.

Варианты расчета:

- через график;

- по формуле и подсчетами на листе бумаге или с помощью калькулятора;

- в Excel либо Google таблице (возможно построение графика безубыточности в excel).

Какой бы способ вы не выбрали, вам нужно знать не только формулу. Учитывается еще ряд исходных показателей вашего предприятия. А именно:

- Стоимость реализации каждой единицы продукции либо услуги (подойдет и средний чек).

- Выручка.

- Переменные и постоянные расходы.

- Маржинальная прибыль либо разница переменных расходов на отдельного клиента между средним чеком.

Теперь к самой формуле расчета точки безубыточности. Для натурального выражения:

Постоянные расходы / Маржинальный доход = Точка безубыточности.

Для денежного выражения:

( Выручка * Постоянные расходы) / (Выручка – Переменные расходы) = Точка безубыточности.

Формула точки безубыточности, которая чаще всего встречается:

FC / (P – AVC) = Точка безубыточности.

FC (fixed cost)-это постоянные затраты.

P (price)-это выручка.

AVC (average variable)-это переменные затраты на объем или единицу товара.

Точка безубыточности: пример расчетаПриведем для наглядности пример того, как вы можете использовать формулу и применять ее под свой бизнес.

Представим, что у нас есть фабрика по изготовлению новогодних игрушек. Их продают за 5-25 $, в зависимости от размера игрушки. Вначале, нам нужно рассчитать среднюю стоимость этой единицы товара. Как это будет выглядеть: (5+25)/2=15 $. Таким образом, вы нашли значение P (выручку).

Далее, извлекаем значение FC (постоянные затраты). Допустим, аренда помещений стоит 500 $, оплата персонала обходится в 300 $, коммунальные платежи составляют 100 $, а реклама ваших новогодних украшений 200 $. Суммируем и получаем: 1,100 $.

Суммируем и получаем: 1,100 $.

После этого, находим AVC (переменные затраты). Для того, чтобы произвести игрушку, нужно заплатить за материалы и работнику. Пускай это будет 5 $ (3 доллара за материалы и остальные деньги работнику).

Применяем формулу FC / (P – AVC) = Точка безубыточности. И получаем следующее:

1,100 / (15 – 5) = 110 (игрушек в месяц).

Пример расчета точки безубыточности показал, что для фабрики по изготовлению новогодних игрушек оптимально продавать 110 игрушек в месяц, чтобы выйти в ноль.

Расчет точки безубыточности онлайн: возможно ли это?Каждая следующая проданная игрушка после оптимального объема будет приносить фабрике прибыль. Таким же образом можно найти денежный и натуральный показатель точки безубыточности.

Конечно же, вы можете использовать онлайн-сервисы для расчета. Это будет удобно для тех, кто хочет быстро узнать свой показатель. Вы можете воспользоваться такими ресурсами:

Вы можете воспользоваться такими ресурсами:

- allcalc.ru;

- bbf.ru;

- КомплеМИР.

Рассчитать точку безубыточности онлайн также просто, как и по формуле на листе. Как уже было сказано выше, точка безубыточности демонстрирует объем продаж и производства, прибыль, убыток. Спешите проанализировать свой бизнес на устойчивость, а пока мы двигаемся дальше и посмотрим, как выглядит график точки безубыточности в excel.

Как рассчитать точку безубыточности в Excel: построение графикаЕxcel это отличная программа программа для построения графика точки безубыточности в нашем случае. Графический метод, как и все остальные, применяется в зависимости от личного удобства анализа показателей. График показывает на какой точке в данный момент находится производство более визуально. Разберемся, какие показатели позволяют его построить. Еxcel это отличная программа программа для построения графика точки безубыточности в нашем случае.

Перед нами будет такое выражение: Y = FC + VC (Х).

Нужно знать постоянные затраты, себестоимость одной единицы продукции и ее цену реализации. Первая кривая будет отображать все издержки производства и соответственно зависеть от его объема: Y = FC + VC (Х).

А вторая кривая в свою очередь показывает прибыль от продаж продукции, что зависит от объема производства предприятия: Y = PX.

Сегодня вы изучили разные формулы для расчета точки безубыточности, узнали несколько онлайн калькуляторов, которые помогут найти такой показатель и рассмотрели построение графика точки безубыточности в Эксель. В заключении, хотим сказать, что введение финансового отчета и анализ эффективности распределения бюджета являются одними из главных составляющих положительного процесса развития компании.

Кол-во просмотров: 278

Что такое точка безубыточности: отвечаем — Определение

Точка безубыточности — это момент, с которого доходы от продажи товара полностью компенсируют расходы на производство. За этим рубежом производство и реализация каждой следующей единицы товара начинает приносить прибыль.

За этим рубежом производство и реализация каждой следующей единицы товара начинает приносить прибыль.

В этом видео Александр Афанасьев рассказывает о точке безубыточности и объясняет, как она помогает руководителям бизнесов принимать более взвешенные стратегические решения.

Давайте рассмотрим, в чем польза от отслеживания точки безубыточности.

Зачем нужно знать точку безубыточности

Основная функция точки безубыточности — определять, когда доходы покрывают расходы. Мониторинг этой точки помогает компаниям решать следующие задачи:

- сформировать адекватную политику ценообразования на товары и услуги;

- рассчитать, каким образом изменение цены на товары или услуги повлияет на итоговую выручку;

- определить уровень финансовой надежности предприятия или запас прочности, то есть, выяснить расстояние от точки безубыточности;

- определить, какой объем производства сделает предприятие рентабельным;

- рассчитать, какой минимальный объем производства необходим для того, чтобы расходы не превышали доходы.

Помимо руководства компаний, точка безубыточности полезна для кредиторов, инвесторов и государства. Например, кредиторам и инвесторам она помогает оценить уровень платежеспособности предприятия, а государство с ее помощью оценивает устойчивость развития.

Как рассчитать точку безубыточности

Для того, чтобы определить точку безубыточности, сперва необходимо определить объем производства и продаж, и рассчитать доходы и расходы. Если говорить о расходах, то нужно подсчитать постоянные и переменные затраты.

Постоянные затраты мало меняются с течением времени и не зависят напрямую от объема производства. К таким затратам относятся амортизация, заработная плата, аренда помещений, оплата коммунальных услуг и так далее.

Переменные затраты — это закупка материалов и комплектующих для производства, стоимость которых может отличаться в зависимости от производителя, времени года, технических характеристик и т.д.

Прежде, чем мы выведем формулу точки безубыточности, давайте ознакомимся с понятиями, которые будут в ней использованы. Они обозначаются латиницей и являются аббревиатурами с английских слов.

Они обозначаются латиницей и являются аббревиатурами с английских слов.

| BEP (break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Сумма постоянных расходов |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| P (unit sale price) | Цена реализации одной единицы продукции |

| C (unit contribution margin) | Прибыль с единицы продукции без учета постоянных издержек |

Вот формула точки безубыточности в денежном выражении:

Внизу — формула точки безубыточности в единицах продукции, то есть такое минимальное количество продукции, при котором доход от ее реализации полностью перекрывает издержки от производства.

График, в котором определена точка безубыточности, поможет лучше визуализировать это понятие.

Поздравляем, вы узнали что такое точка безубыточности, чем она полезна для бизнеса, а также ознакомились с формулой, которая помогает ее вычислить.

Ресурсы

- В этом руководстве от PowerBranding вы узнаете, как рассчитывать точку безубыточности в Excel.

- В этой статье от Audit-It вы узнаете, кто на практике определяет точку безубыточности и через какие этапы необходимо пройти для ее расчета.

- В этой статье на Википедии вы ознакомитесь с несколькими определениями точки безубыточности и поймете, с каким похожим понятием ее часто путают.

Обновлено: 28.12.2020

Оцените, насколько полезна статья «Точка безубыточности»

Оценка: 5 / 5 (7)

Интерактивная диаграмма

Качественная визуализация большого объема информации – это почти всегда нетривиальная задача, т. к. отображение всех данных часто приводит к перегруженности диаграммы, ее запутанности и, в итоге, к неправильному восприятию и выводам.

к. отображение всех данных часто приводит к перегруженности диаграммы, ее запутанности и, в итоге, к неправильному восприятию и выводам.

Вот, например, данные по курсам валют за несколько месяцев:

Строить график по всей таблице, как легко сообразить, не лучшая идея. Красивым решением в подобной ситуации может стать создание интерактивной диаграммы, которую пользователь может сам подстраивать под себя и ситуацию. А именно:

- двигаться по оси времени вперед-назад в будущее-прошлое

- приближать-удалять отдельные области диаграммы для подробного изучения деталей графика

- включать-выключать отображение отдельных валют на выбор

Выглядеть это может примерно так:

Нравится? Тогда поехали…

Шаг 1. Создаем дополнительную таблицу для диаграммы

В большинстве случаев для реализации интерактивности диаграммы применяется простой, но мощный прием – диаграмма строится не по исходной, а по отдельной, специально созданной таблице с формулами, которая отображает только нужные данные. В нашем случае, в эту дополнительную таблицу будут переноситься исходные данные только по тем валютам, которые пользователь выбрал с помощью флажков:

В нашем случае, в эту дополнительную таблицу будут переноситься исходные данные только по тем валютам, которые пользователь выбрал с помощью флажков:

В Excel 2007/2010 к созданным диапазонам можно применить команду Форматировать как таблицу (Format as Table) с вкладки Главная (Home):

Это даст нам следующие преимущества:

- Любые формулы в таких таблицах автоматически транслируются на весь столбец – не надо «тянуть» их вручную до конца таблицы

- При дописывании к таблице новых строк в будущем (новых дат и курсов) – размеры таблицы увеличиваются автоматически, включая корректировку диапазонов в диаграммах, ссылках на эту таблицу в других формулах и т.д.

- Таблица быстро получает красивое форматирование (чересстрочную заливку и т.д.)

- Каждая таблица получает собственное имя (в нашем случае – Таблица1 и Таблица2), которое можно затем использовать в формулах.

Подробнее про преимущества использования подобных Таблиц можно почитать тут.

Шаг 2. Добавляем флажки (checkboxes) для валют

В Excel 2007/2010 для этого необходимо отобразить вкладку Разработчик (Developer), а в Excel 2003 и более старших версиях – панель инструментов Формы (Forms). Для этого:

- В Excel 2003: выберите в меню Вид – Панели инструментов – Формы (View – Toolbars – Forms)

- В Excel 2007: нажать кнопку Офис – Параметры Excel – Отобразить вкладку Разработчик на ленте (Office Button – Excel options – Show Developer Tab in the Ribbon)

- В Excel 2010: Файл – Параметры – Настройка ленты – включить флаг Разрабочик (File – Options – Customize Ribbon – Developer)

На появившейся панели инструментов или вкладке Разработчик (Developer) в раскрывающемся списке Вставить (Insert) выбираем инструмент Флажок (Checkbox) и рисуем два флажка-галочки для включения-выключения каждой из валют:

Текст флажков можно поменять, щелкнув по ним правой кнопкой мыши и выбрав команду Изменить текст (Edit text).

Теперь привяжем наши флажки к любым ячейкам для определения того, включен флажок или нет (в нашем примере это две желтых ячейки в верхней части дополнительной таблицы). Для этого щелкните правой кнопкой мыши по очереди по каждому добавленному флажку и выберите команду Формат объекта (Format Control), а затем в открывшемся окне задайте Связь с ячейкой (Cell link).

Наша цель в том, чтобы каждый флажок был привязан к соответствующей желтой ячейке над столбцом с валютой. При включении флажка в связанную ячейку будет выводиться ИСТИНА (TRUE), при выключении – ЛОЖЬ (FALSE). Это позволит, в дальнейшем, проверять с помощью формул связанные ячейки и выводить в дополнительную таблицу либо значение курса из исходной таблицы для построения графика, либо #Н/Д (#N/A), чтобы график не строился.

Шаг 3. Транслируем данные в дополнительную таблицу

Теперь заполним дополнительную таблицу формулой, которая будет транслировать исходные данные из основной таблицы, если соответствующий флажок валюты включен и связанная ячейка содержит слово ИСТИНА (TRUE):

Заметьте, что при использовании команды Форматировать как таблицу (Format as Table) на первом шаге, формула имеет использует имя таблицы и название колонки. В случае обычного диапазона, формула будет более привычного вида:

В случае обычного диапазона, формула будет более привычного вида:

=ЕСЛИ(F$1;B4;#Н/Д)

Обратите внимание на частичное закрепление ссылки на желтую ячейку (F$1), т.к. она должна смещаться вправо, но не должна – вниз, при копировании формулы на весь диапазон.

Теперь при включении-выключении флажков наша дополнительная таблица заполняется либо данными из исходной таблицы, либо искусственно созданной ошибкой #Н/Д, которая не дает линии на графике.

Шаг 4. Создаем полосы прокрутки для оси времени и масштабирования

Теперь добавим на лист Excel полосы прокрутки, с помощью которых пользователь сможет легко сдвигать график по оси времени и менять масштаб его увеличения.

Полосу прокрутки (Scroll bar) берем там же, где и флажки – на панели инструментов Формы (Forms) или на вкладке Разработчик (Developer):

Рисуем на листе в любом подходящем месте одну за другой две полосы – для сдвига по времени и масштаба:

Каждую полосу прокрутки надо связать со своей ячейкой (синяя и зеленая ячейки на рисунке), куда будет выводиться числовое значение положения ползунка. Его мы потом будем использовать для определения масштаба и сдвига. Для этого щелкните правой кнопкой мыши по нарисованной полосе и выберите в контекстном меню команду Формат объекта (Format control). В открывшемся окне можно задать связанную ячейку и минимум-максимум, в пределах которых будет гулять ползунок:

Его мы потом будем использовать для определения масштаба и сдвига. Для этого щелкните правой кнопкой мыши по нарисованной полосе и выберите в контекстном меню команду Формат объекта (Format control). В открывшемся окне можно задать связанную ячейку и минимум-максимум, в пределах которых будет гулять ползунок:

Таким образом, после выполнения всего вышеизложенного, у вас должно быть две полосы прокрутки, при перемещении ползунков по которым значения в связанных ячейках должны меняться в интервале от 1 до 307.

Шаг 5. Создаем динамический именованный диапазон

Чтобы отображать на графике данные только за определенный интервал времени, создадим именованный диапазон, который будет ссылаться только на нужные ячейки в дополнительной таблице. Этот диапазон будет характеризоваться двумя параметрами:

- Отступом от начала таблицы вниз на заданное количество строк, т.е. отступом по временной шкале прошлое-будущее (синяя ячейка)

- Количеством ячеек по высоте, т. е. масштабом (зеленая ячейка)

е. масштабом (зеленая ячейка)

е. масштабом (зеленая ячейка)Этот именованный диапазон мы позже будем использовать как исходные данные для построения диаграммы.

Для создания такого диапазона будем использовать функцию СМЕЩ (OFFSET) из категории Ссылки и массивы (Lookup and Reference) — эта функция умеет создавать ссылку на диапазон заданного размера в заданном месте листа и имеет следующие аргументы:

В качестве точки отсчета берется некая стартовая ячейка, затем задается смещение относительно нее на заданное количество строк вниз и столбцов вправо. Последние два аргумента этой функции – высота и ширина нужного нам диапазона. Так, например, если бы мы хотели иметь ссылку на диапазон данных с курсами за 5 дней, начиная с 4 января, то можно было бы использовать нашу функцию СМЕЩ со следующими аргументами:

=СМЕЩ(A3;4;1;5;2)

Хитрость в том, что константы в этой формуле можно заменить на ссылки на ячейки с переменным содержимым – в нашем случае, на синюю и зеленую ячейки. Сделать это можно, создав динамический именованный диапазон с функцией СМЕЩ (OFFSET). Для этого:

Сделать это можно, создав динамический именованный диапазон с функцией СМЕЩ (OFFSET). Для этого:

- В Excel 2007/2010 нажмите кнопку Диспетчер имен (Name Manager) на вкладке Формулы (Formulas)

- В Excel 2003 и старше – выберите в меню Вставка – Имя – Присвоить (Insert – Name – Define)

Для создания нового именованного диапазона нужно нажать кнопку Создать (Create) и ввести имя диапазона и ссылку на ячейки в открывшемся окне.

Сначала создадим два простых статических именованных диапазона с именами, например, Shift и Zoom, которые будут ссылаться на синюю и зеленую ячейки соответственно:

Теперь чуть сложнее – создадим диапазон с именем Euros, который будет ссылаться с помощью функции СМЕЩ (OFFSET) на данные по курсам евро за выбранный отрезок времени, используя только что созданные до этого диапазоны Shift и Zoom и ячейку E3 в качестве точки отсчета:

Обратите внимание, что перед именем диапазона используется имя текущего листа – это сужает круг действия именованного диапазона, т. е. делает его доступным в пределах текущего листа, а не всей книги. Это необходимо нам для построения диаграммы в будущем. В новых версиях Excel для создания локального имени листа можно использовать выпадающий список Область.

е. делает его доступным в пределах текущего листа, а не всей книги. Это необходимо нам для построения диаграммы в будущем. В новых версиях Excel для создания локального имени листа можно использовать выпадающий список Область.

Аналогичным образом создается именованный диапазон Dollars для данных по курсу доллара:

И завершает картину диапазон Labels, указывающий на подписи к оси Х, т.е. даты для выбранного отрезка:

Общая получившаяся картина должна быть примерно следующей:

Шаг 6. Строим диаграмму

Выделим несколько строк в верхней части вспомогательной таблицы, например диапазон E3:G10 и построим по нему диаграмму типа График (Line). Для этого в Excel 2007/2010 нужно перейти на вкладку Вставка (Insert) и в группе Диаграмма (Chart) выбрать тип График (Line), а в более старших версиях выбрать в меню Вставка – Диаграмма (Insert – Chart). Если выделить одну из линий на созданной диаграмме, то в строке формул будет видна функция РЯД (SERIES), обслуживающая выделенный ряд данных:

Если выделить одну из линий на созданной диаграмме, то в строке формул будет видна функция РЯД (SERIES), обслуживающая выделенный ряд данных:

Эта функция задает диапазоны данных и подписей для выделенного ряда диаграммы. Наша задача – подменить статические диапазоны в ее аргументах на динамические, созданные нами ранее. Это можно сделать прямо в строке формул, изменив

=РЯД(Лист1!$F$3;Лист1!$E$4:$E$10;Лист1!$F$4:$F$10;1)

на

=РЯД(Лист1!$F$3;Лист1!Labels;Лист1!Euros;1)

Выполнив эту процедуру последовательно для рядов данных доллара и евро, мы получим то, к чему стремились – диаграмма будет строиться по динамическим диапазонам Dollars и Euros, а подписи к оси Х будут браться из динамического же диапазона Labels. При изменении положения ползунков будут меняться диапазоны и, как следствие, диаграмма. При включении-выключении флажков – отображаться только те валюты, которые нам нужны.

Таким образом мы имеем полностью интерактивную диаграмму, где можем отобразить именно тот фрагмент данных, что нам нужен для анализа.

Ссылки по теме

особенности построения графика критического объема производства

Что такое график безубыточности предприятия

ОпределениеГрафик безубыточности — экономический инструмент, представляющий собой схему, демонстрирующую тот уровень предполагаемого дохода от реализации продукта, который полностью покроет все понесенные расходы.

Преимущество графика безубыточности заключается в том, что он позволяет сделать точный прогноз основных показателей хозяйственной деятельности компании при закономерно происходящих колебаниях на рынке.

Инструмент позволяет проанализировать:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- изменение цен на продукцию за рассматриваемый промежуток времени;

- динамику движения постоянных расходов;

- наличие или отсутствие переменных издержек в зависимости от объема реализации товара, услуги;

- уровень продаж.

На горизонтальной оси графика безубыточности указывается объем производства в единицах измерения: штуки, проценты, килограммы, метры, по вертикали — все затраты на производство: постоянные и переменные.

Компоненты постоянных издержек независимо от объема производства:

- аренда помещений и техники;

- взносы в страховые фонды;

- амортизация оборудования;

- оплата труда управленческого и административного персонала.

Переменные затраты:

- закупка материалов;

- оплата транспортных, топливно-энергетических ресурсов;

- оплата труда рабочих вместе с отчислениями.

Как определить точку безубыточности

График безубыточности дает возможность увидеть в стоимостном и натуральном выражениях тот размер выручки и объема продукции, при которых покрываются валовые издержки, «отбиваются» вложенные средства. Фирма начинает получать прибыль с каждой последующей произведенной и проданной единицей продукции после того, как минует точку безубыточности — границу между выручкой и прибылью.

Фирма начинает получать прибыль с каждой последующей произведенной и проданной единицей продукции после того, как минует точку безубыточности — границу между выручкой и прибылью.

Точкой безубыточности (в переводе с английского «break-even point» — точка критического объема) считается такой объем производства, при котором доходы от реализации товара перекрывают совокупные затраты на его изготовление.

ПримечаниеТочка равновесия, критическая, «мертвая», CVP-точка — терминологические синонимы процесса, когда речь идет о минимальной сумме выручки либо о количестве произведенного, реализованного товара, способном компенсировать все издержки при нулевой прибыли. Понятие также принято обозначать как «порог рентабельности» или «критический объем производства».

Для определения порогового значения используют данные затратных счетов производства, выделив из них расходы неизменные и меняющиеся в зависимости от обстоятельств.

Размер постоянных расходов остается неизменным на протяжении длительного времени. Изменения могут возникнуть вследствие снижения или увеличения производственных мощностей, роста тарифов, закупки или выхода из строя используемой техники, инфляционные процессы. Переменные расходы связаны с выпуском и продажей конкретного количества продукции.

Модели расчета точки равновесия просты. Известны графический метод, аналитический метод посредством математических формул и в виде Еxcel-таблицы. Рассмотрим первые два.

Условия расчета:

- выпуск продукции и затраты имеют линейную тенденцию изменения;

- переменные затраты, цены на продукцию и ее структура, производственные мощности в течение расчетного периода неизменны;

- размер производства равен объему продаж;

- затраты переменные прогнозируемы и точно оценены.

Аналитический метод

Рассмотрим выражение:

Выручка – (Постоянные издержки – Переменные издержки * Объем) = Прибыль

Определение безубыточности в этом уравнении выполняется при условии нулевой прибыльности. Учитывая, что выручка характеризуется как произведение объема продаж и цены единицы товара или услуги, получаем уравнение:

Учитывая, что выручка характеризуется как произведение объема продаж и цены единицы товара или услуги, получаем уравнение:

Объем*Цена – (Постоянные расходы + Переменные расходы * Объем) = 0

После всех математических действий перед нами итоговая формула:

Постоянные издержки / (Цена – Переменные издержки) = Объем

В полученную формулу подставляем характерные исходные данные и определяем тот объем, который покрывает все расходы.

Задавая планируемую прибыль, по формуле можно найти и целевой регулярный объем продукции.

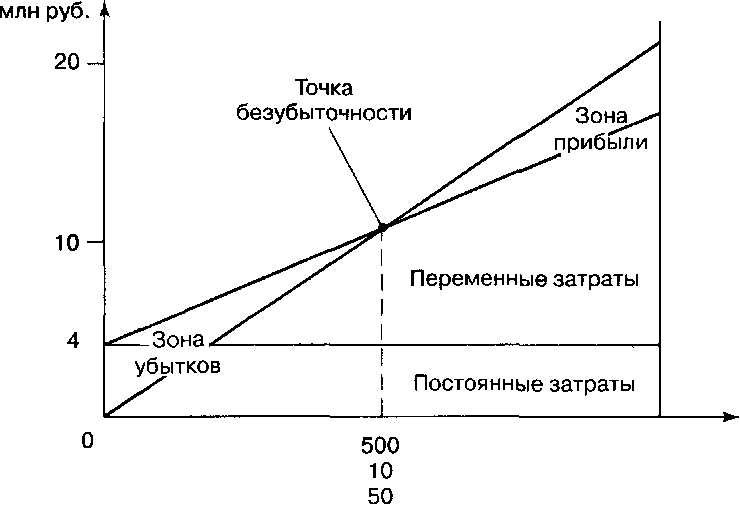

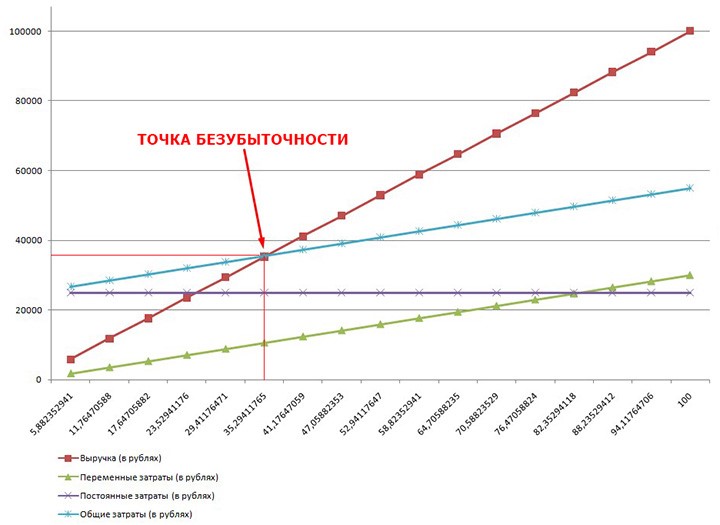

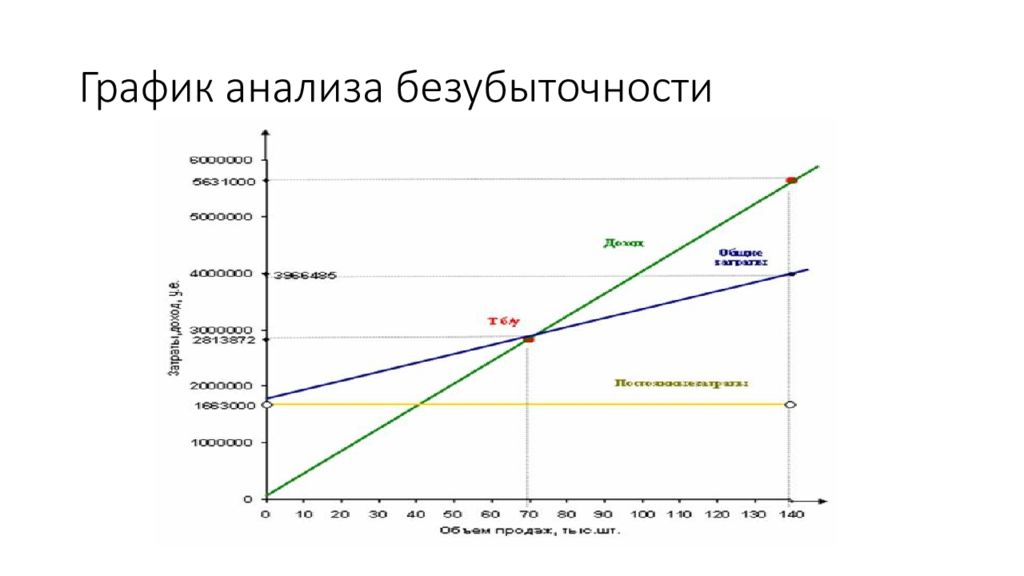

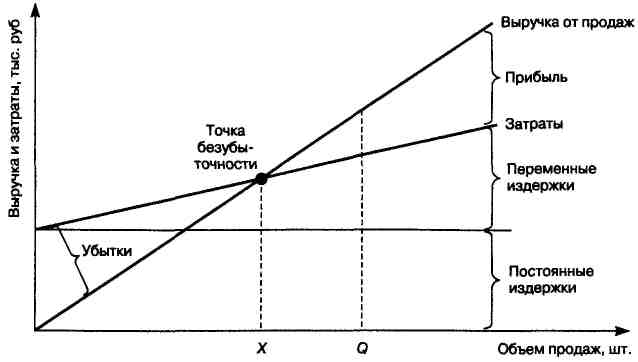

Графический метод

- Построим зависимость объемов продаж от выручки и расходов, где по оси Х отразим данные по объему в натуральном выражении, по оси Y — выручку и понесенные затраты в денежном эквиваленте.

- Изображаем в системе прямую постоянных издержек, параллельную оси Х.

- Откладываем координаты, соответствующие издержкам переменным. Прямая должна начинаться с отметки «0» и устремляться вверх.

- Начертим и внесем в систему прямую валовых затрат. Она должна быть параллельна переменным и брать начало по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построим прямую, характеризующую выручку анализируемого периода.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина — критическая точка.

Практическое использование графика безубыточности

График безубыточности позволяет производить оценку актуального финансового положения компании, важен в планировании и контроле экономики предприятия. Грамотно построенный график дает возможность:

- оценить платежеспособность и финансовую стабильность для отчетов и заявок перед собственниками, инвесторами, кредиторами;

- отследить динамику изменений для выявления «узких» мест в процессе производства;

- рассчитать план продаж;

- произвести расчеты по величине выручки, числу продаваемых единиц товара, которые позволят не уйти в убыток;

- оценить влияние изменения цены, издержек, характера продаж на выручку компании;

- спрогнозировать потенциальную эффективность либо убыточность нового проекта;

- планировать целесообразность наращивания производства и дилерской сети, начала работы с новыми технологиями и видами продукции;

- разработать стратегию ценообразования, ценовой дискриминации, проведения дисконтных акций.

Что такое точка безубыточности и как предпринимателю правильно её рассчитать

Точка безубыточности — показатель, который объясняет, сколько продукции нужно продать компании, чтобы выйти в ноль. Как правило, её используют для ориентира при построении плана продаж — считают прибыль от точки 0, или от точки безубыточности. Если показатель рассчитан неправильно, компания может получить меньше прибыли, чем планировала, или же может произойти ситуация, когда доходы не покрывают расходы — рентабельность бизнеса оказывается под угрозой.

Собираем информацию

Для расчёта точки безубыточности важно знать объёмы постоянных и переменных расходов компании, связанных с производством продукта.

Постоянные расходы — арендная плата, зарплата управляющего персонала, отчисления в ФОТ, амортизационные расходы. Эти показатели длительное время остаются неизменными даже в случае изменения объёмов производства. На них влияют условия аренды, инфляция, открытие или закрытие производственных мощностей.

Переменные расходы — закупка сырья, материалов, комплектующих, энергоресурсы для технологических нужд, оплата труда людей, работающих непосредственно на производстве (рабочих). Все эти расходы меняются в зависимости от того, какой объём продукции производится. Но при пересчёте переменных расходов на единицу продукции величина остается постоянной.

Пример: на производство одного оцинкованного ведра всегда требуется 800 гр металла, одинаковое количество электроэнергии и 1/20 рабочего дня одного сотрудника. Производит ли компания 100 или 1000 ведер в день — переменные затраты на одну единицу продукции не меняются. Но общая сумма переменных затрат меняется вместе с изменением объёмов производства.

Важно знать и цену, по которой вы планируете продавать продукцию.

Считаем точку «0» при производстве одного вида продукции

Чтобы рассчитать точку безубыточности при производстве 1 вида продукции (например, медицинского прибора) или товаров одной ценовой категории (несколько медицинских приборов разного назначения, но приблизительно по одной цене) используют формулу:

Постоянные расходы: (Цена — Переменные расходы) = Точка безубыточности (в единицах продукции)

Пример:

Оптовая цена комплекта постельного белья 2000 ₽.

Переменные расходы (материал, энергоресурсы, оплата труда швеи) на его производство составляют 1000 ₽.

Постоянные расходы на аренду цеха, оборудования, зарплаты менеджмента составляют для компании 90 000 ₽ в месяц.

90 000: (2000 – 1000) = 90

Чтобы достичь точки безубыточности компании необходимо продавать 90 комплектов постельного белья в месяц. Всё, что больше 90 единиц, принесёт прибыль. Всё, что меньше — убыток.

Считаем точку «0» при производстве большого ассортимента товаров

Когда компания продает разные товары (мебель — столы, стулья, комплекты для детской комнаты, шкафы), формула безубыточности рассчитывается по другой формуле, не в единицах продукции, а в денежном выражении:

Постоянные расходы: Индекс маржинального дохода = Точка безубыточности (в рублях)

Маржинальный доход по каждому виду товаров отдельно высчитывается так:

Цена – Переменные расходы на единицу товара = Маржинальный доход

После определения маржинальности каждого вида товаров можно просчитать средний маржинальный доход:

Суммарный маржинальный доход от всех товаров : Количество наименований товаров = Средний маржинальный доход.

Пример:

Предприниматель выпускает стулья, столы и кровати.

Цена стула — 1000 ₽. Маржинальный доход от продажи стула составляет 500 ₽.

Цена стола — 2000 ₽. Маржинальный доход от продажи стола составляет 1000 ₽.

Цена кровати — 3000 ₽. Маржинальный доход от продажи кровати составляет 1500 ₽.

(500+1000+1500) : 3 = 1000

1000 — средний маржинальный доход.

Вычисляем среднюю цену:

Сумма цен всех товаров : Количество наименований = Средняя цена

(1000+2000+3000) : 3 = 2000

Вычисляем индекс маржинального дохода:

Средний маржинальный доход : Среднюю цену = Индекс маржинального дохода

1000:2000 = 0,5

0,5 — индекс маржинального дохода.

Теперь можно рассчитывать и точку безубыточности. Предположим, что постоянные расходы предпринимателя на производство мебели составляют 120 000 ₽ в месяц.

120 000 : 0,5 = 240 000 ₽

Для выхода на точку безубыточности предпринимателю необходимо продавать мебели на 240 000 ₽ в месяц.

Точка безубыточности — ориентир, который поможет вам рассчитать момент, когда производство начинает приносить прибыль, и понять, как быстро вернутся инвестиции, вложенные в бизнес. И это будут не эмоции, не ваше индивидуальное видение ситуации — а точные объективные цифры, от которых можно вести дальнейшие расчёты и устанавливать план продаж.

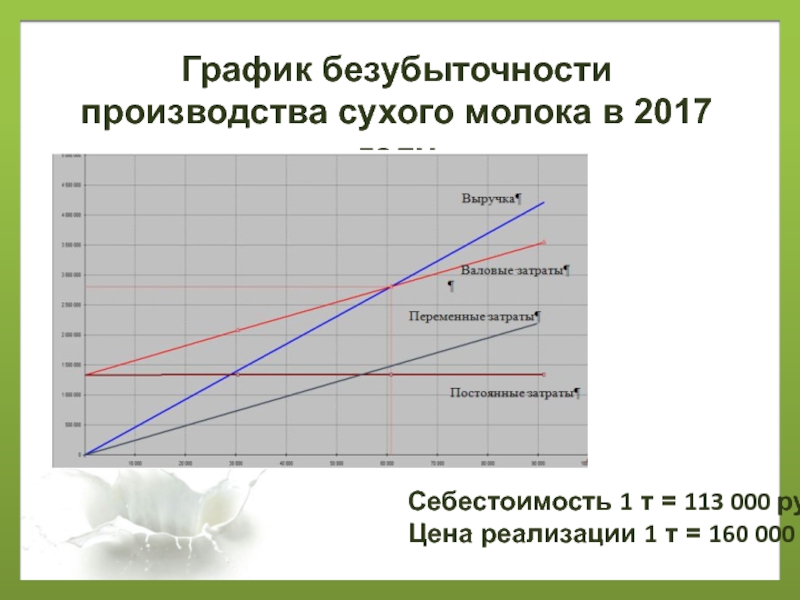

Как создать диаграмму безубыточности в Excel

Выручка, которую компания получает от продажи продуктов или предоставления услуг, должна покрывать постоянные затраты, переменные затраты и оставьте маржу вклада. Точка, где общая рабочая маржа (разница между ценой продукта или услуги и переменными затратами на единицу товара). или клиент) покрывает постоянные затраты, называется точкой безубыточности .

Рассчитывается путем деления общих постоянных затрат предприятия на цену продукта или обслуживание меньше переменных затрат на товар или клиента.Анализ безубыточности через график безубыточности в Excel позволяет увидеть точку безубыточности как в производственных единицах, так и в долларах продаж и оценим требуемый темп роста продаж:

Точка безубыточности (или точка безубыточности , BEP ) — это объем

производство и реализация продукции, при которой постоянные затраты будут компенсированы доходом. С

производство и продажу каждой последующей единицы продукции, компания начинает производить маржинальную

прибыль:

С

производство и продажу каждой последующей единицы продукции, компания начинает производить маржинальную

прибыль:

, где Маржа вклада для продукта (или услуги) — это цена за вычетом различные цены.

Например, первая компания имеет следующие оценки в своем бизнес-плане:

Используя приведенные выше формулы, рассчитайте критические факторы для первого бизнес-плана:

Итак, чтобы покрыть все постоянные затраты, первые менеджеры компании должны продать более 6,667 единиц продукта или привлечь к услуге 6,667 клиентов.

Чтобы создать график для BEP в Excel, выполните следующие действия:

- Создание диаграммы выручки, фиксированных, переменных и общих затрат

- Добавить точку безубыточности

- Добавьте линии точки безубыточности

Создание диаграммы выручки, фиксированных, переменных и общих затрат

1. Подготовьте данные для диаграммы:

Для этого примера создайте новую таблицу данных:

где:

- the Постоянные затраты значения постоянны и равны C3 ( = 3 канадских доллара ),

- the Переменные затраты значения = Средние переменные затраты * Единицы ( = 4 канадских доллара * A11 ),

- Общие затраты значения = Постоянные затраты + Переменные затраты ( = B11 + C11 ),

- Выручка значений = Цена продажи единицы * Единицы ( = 5 канадских долларов * A11 ).

2. Выберите диапазон данных о затратах и доходах (в этом примере A10: E20 ).

3. На вкладке Insert в группе Charts , щелкните раскрывающийся список Insert Scatter (X, Y) или Bubble Chart :

В раскрывающемся списке Insert Scatter (X, Y) или Bubble Chart выберите Точечная диаграмма , которую вы предпочитаете, например, Точечная диаграмма с прямой линией .

Excel создает новую диаграмму для данных:

4. Внесите любые другие необходимые изменения:

Добавить точку безубыточности

5. Добавьте новые данные:

Чтобы добавить на график точку безубыточности , необходимо иметь в продажах как BEP объем и BEP в долларах продаж значения:

- Точка безубыточности в объеме продаж была рассчитана выше ( = C8 ),

- Точка безубыточности в долларах продаж может быть рассчитана по следующей формуле:

Для этого примера:

6. Добавьте новую серию данных в диаграмму:

Добавьте новую серию данных в диаграмму:

6.1. Выполните одно из следующих действий:

- В разделе Инструменты диаграммы на вкладке Design в группе Data выберите Select Data :

- Щелкните правой кнопкой мыши в области диаграммы и выберите Выбрать данные … во всплывающем меню:

6.2. В диалоговом окне Select Data Source , нажмите кнопку Добавить .

6.3. В диалоговом окне Edit Series выберите соответствующий Значения для серии Имя и Значения серии поля:

7. Настройка точки безубыточности :

7.1. Щелкните правой кнопкой мыши любую серию данных и выберите Форматировать серию данных … во всплывающем меню:

7.2. На панели Format Data Series :

8. Внесите любые другие необходимые изменения:

Добавьте линии точки безубыточности

9. Выберите ряд данных для точки безубыточности .

Выберите ряд данных для точки безубыточности .

10. В разделе Инструменты диаграммы на вкладке Дизайн , в группе Макеты диаграмм . В раскрывающемся списке Добавить элемент диаграммы выберите Полосы ошибок , а затем Дополнительные параметры полос ошибок … :

Убедитесь, что горизонтальных и вертикальных полос ошибок были добавлены для ряда данных.

11. На панели Format Error Bars для каждой панели ошибок:

- На вкладке Параметры полосы ошибок , на вертикальной полосе ошибок (или Горизонтальная шкала погрешностей ) раздел:

- В группе Направление выберите Минус ,

- В группе End Style выберите вариант No Cap ,

- В группе Error Amount выберите опцию Percentage и затем введите 100% :

- На вкладке Fill & Line выберите опцию Solid line , выберите Цвет и Ширина , которую вы предпочитаете:

шагов для построения графика безубыточности

Порядок построения диаграммы безубыточности :

Построение графика безубыточности включает следующие шаги:

1. Объем продаж или выпуск в единицах отображается горизонтально по оси X.

Объем продаж или выпуск в единицах отображается горизонтально по оси X.

2. Выручка от продаж и затраты отображаются вертикально по оси Y.

3. Линия фиксированных затрат проводится параллельно оси X, потому что при любом объеме производства фиксированные затраты должны оставаться неизменными.

4. Строка переменных затрат изображена над строкой фиксированных затрат, которая показывает, что затраты возрастают с увеличением объема выпуска. Эту строку также можно рассматривать как строку общих затрат, потому что она начинается с точки, где переменные затраты равны нулю и были понесены определенные фиксированные затраты.

5. Цифры продаж строятся от начала координат и строится линия, которая идет вверх с увеличением производства или продаж.

6. Линия общих затрат и линия продаж должны пересекать друг друга в одной точке. Из этой точки можно провести перпендикуляр, чтобы определить уровень выпуска, при котором бизнес будет находиться в положении без прибыли и убытков, поскольку здесь общие затраты равны общей выручке от продаж.

7. Если предприятие производит продукцию ниже этого (безубыточного) уровня, оно будет убыточным.Сумма убытка показана нижней строкой продаж и верхней строкой общих затрат.

8. Если бизнес производит больше единиц, чем уровень безубыточности, прибыль должна быть выше и выше по мере увеличения производства или продаж. Это показано верхней линией продаж и нижней линией общих затрат.

Пример 1:

Компания производит один продукт, в настоящее время загружая 80% производственных мощностей с оборотом рупий. 1,60,000 рупий. 10 за единицу. Предельные издержки производства на единицу продукции составляют рупий.6, а общая фиксированная стоимость компании составляет рупий. 40 000 в год.

Нарисуйте диаграмму безубыточности, показывающую:

(а) Точка безубыточности,

(b) Запас прочности и

(c) Угол падения.

Строка фиксированных затрат, строка общих затрат и строка продаж нарисованы один за другим на рисунке в соответствии с процедурой, описанной выше:

(i) Точка безубыточности:

Это точка, в которой линия общих затрат пересекает строку продаж. Здесь A — точка безубыточности, эквивалентная продаже рупий. 1,00,000 (из графика) или рупий. 1,00,000 ÷ рупий. 10 или 10 000 единиц.

Здесь A — точка безубыточности, эквивалентная продаже рупий. 1,00,000 (из графика) или рупий. 1,00,000 ÷ рупий. 10 или 10 000 единиц.

(ii) Запас прочности:

Это разница между «продажами» или «единицами продукции при выбранной деятельности» и продажами или единицами продукции в точке безубыточности. Следовательно, запас прочности в B — это продажи рупий. (160 000 — 100 000) = рупий. 60 000 или 6000 единиц.

(iii) Угол падения:

Это угол между линией общих затрат и линией продаж в точке безубыточности.Более широкий угол падения показывает высокую норму прибыли, и наоборот.

График прибыли / объема:

Точку безубыточности также можно определить графически с помощью графика прибыли. Он показывает взаимосвязь между прибылью и объемом продаж. Однако он не может показать, как стоимость меняется в зависимости от уровня активности.

Шаги построения графика прибыли:

(i) Выберите шкалу продаж по оси X (по горизонтали). Линия продаж делит график на две части. Одна часть показывает прибыль, другая — убыток.

Линия продаж делит график на две части. Одна часть показывает прибыль, другая — убыток.

(ii) Выберите шкалу фиксированных затрат, прибыли или убытка на (вертикальной) оси Y. Фиксированные затраты и убытки показаны под линией продаж в левой части вертикальной линии, а прибыль показана над линией продаж в правой части вертикальной линии.

(iii) Постройте фиксированные затраты и прибыль от соответствующих продаж и объедините их, чтобы получить линию прибыли. Линия прибыли — это диагональная линия, которая пересекает линию продаж в точке безубыточности.

Пример 2:

Компания производит товар и продает его, в настоящее время 20 000 единиц, по цене рупий. По 10 штук. Предельные издержки производства рупий. 6 каждый и фиксированная стоимость рупий. 50 000.

Нарисуйте график «прибыль-объем».

Построив график зависимости прибыли от продаж, мы получим точки A и C; соединив точки A и C, мы получаем требуемую линию прибыли.

(а) BEP:

A — это BEP. Это эквивалентно продажам рупий.1,25,000 или 12,500 единиц.

Это эквивалентно продажам рупий.1,25,000 или 12,500 единиц.

(b) Фиксированная стоимость:

OD, т. Е. Рупий. 50 000 — это фиксированные накладные расходы или убытки. Это точка, где линия прибыли пересекает вертикальную ось OY. В D продажа равна нулю.

(c) Запас прочности:

Маржа безопасности при продажах рупий. 2,00,000 рупий. (2,00,000 — 1,25,000) = рупий. 75000, то есть продажи за пределами безубыточности.

(d) Соотношение P / V:

Отношение P / V легко определить с помощью треугольника ABC.В этом треугольнике BC — это прибыль, а AB — продажи. BC невероятно похож на Rs. 30,000 и AB равен рупий. 75000.

График безубыточности — Безубыточность — Бизнес-версия GCSE — Другое

Точку безубыточности можно рассчитать, построив график, показывающий, как постоянные затраты ,  p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$0.$3″> переменные затраты , общие затраты и общий доход изменений с уровнем выпуска.

p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$0.$3″> переменные затраты , общие затраты и общий доход изменений с уровнем выпуска.

Вот как рассчитать точку безубыточности — на примере фирмы, производящей компакт-диски.

Предположим, что у фирмы следующие затраты:

Постоянные затраты: 10 000 фунтов стерлингов. Переменные затраты: 2,00 фунта стерлингов за единицу

Сначала постройте диаграмму с объемом выпуска (единицы) по горизонтальной оси (x) и затратами и доходом по вертикальной оси (y). Далее постройте горизонтальную линию постоянных затрат  p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$5.$1″> (она горизонтальна, потому что постоянные затраты не меняются с выпуском).

p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$5.$1″> (она горизонтальна, потому что постоянные затраты не меняются с выпуском).

Затем постройте из этой точки линию переменных затрат , которая, по сути, будет строкой общих затрат .Это связано с тем, что постоянные затраты, добавленные к переменным затратам, дают общую стоимость.

Чтобы рассчитать переменные затраты, умножьте переменных затрат на единицу на количество единиц . В этом примере вы можете предположить, что переменные затраты на единицу составляют 2 фунтов стерлингов, а имеется 2 000 единиц =  p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$7.$7″> 4 000 фунтов стерлингов .

p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$7.$7″> 4 000 фунтов стерлингов .

Теперь постройте линию общего дохода. Для этого умножьте:

продажная цена x количество единиц (выпуск)

Если продажная цена составляет £ 6 и 2,000 единиц должны были быть произведены, расчет будет следующим:

£ 6 x 2 000 = 12 000 фунтов стерлингов общей выручки

Там, где линия общего дохода пересекает линию общих затрат, находится точка безубыточности  p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$13.$1″> (т. Е. Затраты и выручка совпадают).Все, что ниже этой точки, производится с убытком, а все, что выше, производится с прибылью.

p2i61kl3ew.0.0.0.1:0.1.0.$0.$1.$13.$1″> (т. Е. Затраты и выручка совпадают).Все, что ниже этой точки, производится с убытком, а все, что выше, производится с прибылью.

Шаблон анализа безубыточности | ОЦЕНКА

Что такое анализ безубыточности? Точка безубыточности — это момент, когда общие доходы вашего бизнеса равны его общим расходам.

Ваш бизнес «безубыточен» — не приносит прибыли, но и не теряет деньги.

После точки безубыточности любые дополнительные продажи будут приносить прибыль.

Чтобы использовать этот шаблон анализа безубыточности, соберите информацию о постоянных и переменных затратах вашего бизнеса, а также свой 12-месячный прогноз продаж.

Когда следует использовать анализ безубыточности?

Анализ безубыточности — важная часть финансовых прогнозов в бизнес-плане для нового бизнеса. Источники финансирования захотят увидеть, когда вы ожидаете окупаемости, чтобы они знали, когда ваш бизнес станет прибыльным.

Но даже если вы не ищете внешнего финансирования, вы должны знать, когда ваш бизнес станет безубыточным.Это поможет вам спланировать размер стартового капитала, который вам понадобится, и определить, как долго этого капитала хватит.

В целом, вы должны стремиться выйти на уровень безубыточности через шесть-18 месяцев после запуска вашего бизнеса. Если ваш анализ безубыточности показывает, что это займет больше времени, вам необходимо пересмотреть свою стратегию затрат и ценообразования, чтобы вы могли увеличить маржу и выйти на уровень безубыточности в разумные сроки.

Существующие предприятия также могут извлечь выгоду из анализа безубыточности.

В этой ситуации анализ безубыточности может помочь вам рассчитать, как различные сценарии могут развиваться в финансовом отношении.Например, если вы добавите еще одного сотрудника в фонд заработной платы, сколько дополнительных долларов с продаж потребуется для возмещения этих дополнительных расходов? Если вы занимаете деньги, сколько потребуется для покрытия ежемесячных выплат по основной сумме долга и процентов?

Анализ безубыточности также может использоваться как инструмент мотивации. Например, вы можете рассчитать ежемесячный, еженедельный или даже ежедневный анализ безубыточности, чтобы дать команде продаж цель, к которой нужно стремиться.

Например, вы можете рассчитать ежемесячный, еженедельный или даже ежедневный анализ безубыточности, чтобы дать команде продаж цель, к которой нужно стремиться.

Вам нужна помощь в проведении анализа безубыточности? Свяжитесь с наставником SCORE онлайн или в своем сообществе сегодня.

Определение точки безубыточности | JLC Онлайн

Как и многие мелкие подрядчики, вы, вероятно, хотите, чтобы ваш бизнес рос и приносил больше прибыли. Но рост влечет за собой риски, в том числе возможность того, что найм большего количества менеджеров или офисных сотрудников может увеличить накладные расходы до такой степени, что снизится прибыль. Такой же эффект может иметь покупка дорогостоящего оборудования или перенос офиса из дома в арендуемое.

Тем не менее, если вы хотите получить больше прибыли, вашей компании, скорее всего, придется расти.Разумнее всего свести к минимуму риск, включив в него план.

Объемный вопрос

Часть плана, о которой я хочу поговорить, не так привлекательна, как та часть, о которой хотят думать большинство подрядчиков — кого они собираются нанять, где будет их офис или какое новое оборудование они собираются купить. Я хочу поговорить о финансовой части, а именно о том, как определить, какой объем должна сделать ваша компания, чтобы покрыть дополнительные накладные расходы.

Я хочу поговорить о финансовой части, а именно о том, как определить, какой объем должна сделать ваша компания, чтобы покрыть дополнительные накладные расходы.

Один из способов оценить, следует ли добавлять накладные расходы, — это провести анализ безубыточности.Хотя это может показаться сложным, это можно свести к простой формуле, о которой я расскажу позже. Однако сначала вам нужно понять теорию, лежащую в основе расчетов.

Стоимость работы зависит от ее размера, но накладные расходы фиксированы. Если вы собираетесь увеличить накладные расходы, вам нужно увеличить объем работы; в противном случае ваша чистая прибыль снизится. Вопрос в следующем: на сколько нужно увеличить объем?

Валовая прибыль

Посмотрим на цифры.Если работа стоимостью 100 000 долларов обходится в 65 000 долларов, вы получите валовую прибыль в 35 000 долларов. Эти 35 000 долларов можно использовать для оплаты накладных расходов компании, а также для выплаты прибыли владельцу. В процентах эта валовая прибыль составляет 35 процентов от дохода. Если компания выполнит две из этих работ, вы ожидаете валовую прибыль в размере 70 000 долларов (35 процентов от 200 000 долларов).

В процентах эта валовая прибыль составляет 35 процентов от дохода. Если компания выполнит две из этих работ, вы ожидаете валовую прибыль в размере 70 000 долларов (35 процентов от 200 000 долларов).

Как только вы определите свою валовую прибыль на работу и сможете постоянно (или хотя бы в среднем) достигать этого числа, все остальное будет легко. Просто нужно взять показатель валовой прибыли и вернуться к тому объему, который покроет накладные расходы и даст вам желаемую сумму чистой прибыли.Вот формула:

накладные расходы ÷ валовая прибыль = объем

Предположим, например, что ваша маржа составляет 35 процентов, и вы хотите арендовать офис, который будет добавлять 21 000 долларов в год к накладным расходам. Вам нужно будет увеличить свой годовой объем на 60 000 долларов (21 000 ÷ 35 процентов = 60 000 долларов). Если вы арендуете этот офис и не увеличите объем продаж на 60 000 долларов, ваша чистая прибыль упадет.

Необходимость точной отчетности. Зная это, вы можете создавать сценарии «что, если», которые показывают, какими будут финансовые последствия для различных изменений объема, накладных расходов или маржи.Это работает только в том случае, если у вас есть точная финансовая отчетность и вы понимаете, что в ней содержится (см. «Взгляд за нижнюю черту», Business , 6/05).

Зная это, вы можете создавать сценарии «что, если», которые показывают, какими будут финансовые последствия для различных изменений объема, накладных расходов или маржи.Это работает только в том случае, если у вас есть точная финансовая отчетность и вы понимаете, что в ней содержится (см. «Взгляд за нижнюю черту», Business , 6/05).

В отчетах необходимо четко различать прямые и накладные расходы. Прямые затраты напрямую связаны с работой и вычитаются из дохода для определения валовой прибыли. Накладные расходы — это затраты на управление компанией, которые вычитаются из валовой прибыли для определения чистой прибыли.

Финансовый отчет должен включать промежуточный итог по валовой прибыли и показывать суммы в процентах, а также в долларах.Финансовый отчет индивидуального предпринимателя будет выглядеть примерно так, как таблица на предыдущей странице (Таблица 1). Обратите внимание, что в этом примере подрядчик имеет чистую прибыль в размере 70 000 долларов, что составляет 14 процентов от общего дохода.

Зарезервированная прибыль

Следующим шагом в выполнении анализа безубыточности является переформулирование финансового отчета как отчета о безубыточности.

В отчете о безубыточности нет чистой прибыли. Вместо этого вы берете чистую прибыль, называете ее «отложенной прибылью» и переносите ее в раздел накладных расходов.В приведенном ниже финансовом отчете (таблица 2) показано, как это будет выглядеть.

Почему это важно. Перенос чистой прибыли в раздел накладных расходов может показаться странным, но для этого есть несколько причин.

Во-первых, это позволяет выполнить расчет безубыточности с помощью простых математических расчетов. Во-вторых, это заставляет вас планировать. Если вы являетесь индивидуальным предпринимателем, вы, вероятно, не получаете регулярную зарплату; вместо этого вы платите себе прибылью.Если их нет, вам не платят.

Таким образом, в данном контексте «безубыточность» означает оплату всего — прямых расходов плюс накладные расходы и собственника. Слишком многие подрядчики думают, что «безубыточность» означает покрытие своих рабочих (прямых) расходов; они не могут адекватно учитывать накладные расходы и прибыль.

Слишком многие подрядчики думают, что «безубыточность» означает покрытие своих рабочих (прямых) расходов; они не могут адекватно учитывать накладные расходы и прибыль.

Сколько? Размер отложенной прибыли зависит от вас; это может быть реальная заработная плата или стоимость найма кого-то другого для выполнения вашей работы. Какой бы подход вы ни выбрали, эту сумму необходимо оставить после оплаты прямых расходов и других накладных расходов.После того, как вы перевели чистую прибыль в раздел накладных расходов, вы можете определить объем безубыточности для своей компании. Формула следующая:

общие накладные расходы ÷ валовая прибыль = безубыточный объем

Это должно показаться знакомым — это та же формула, что и описанная ранее, за исключением того, что на этот раз мы смотрим на объем безубыточности для всей компании, а не только на объем, необходимый для поддержки определенных накладных расходов. Для компании, показанной в таблицах на предыдущих страницах, расчет будет 175 000 долл. США ÷ 35 процентов = 500 000 долл. США.

США ÷ 35 процентов = 500 000 долл. США.

Что делать, если ваша маржа упадет?

Но что произойдет, если ваша валовая прибыль упадет? Если бы она упала с 35 процентов до, скажем, 30 процентов, ваша точка безубыточности больше не действовала бы. Если обычные статьи накладных расходов останутся прежними, вам нужно будет производить больше работы с новой более низкой маржой, чтобы достичь цели отложенной прибыли. В этом случае расчет будет 175 000 долл. США ÷ 30 процентов = 583 333 долл. США. Финансовый отчет тогда будет выглядеть, как в таблице ниже (Таблица 3). Суммы прямых расходов не показаны, потому что они здесь не имеют значения.Все, что нам нужно знать, это то, что сейчас валовая прибыль составляет 30 процентов.

Если ваша валовая прибыль упадет до 30 процентов и вы не сможете увеличить объем продаж, для покрытия общих накладных расходов будет доступно 150 000 долларов вместо 175 000 долларов. Откуда взялась эта разница в 25000 долларов? Поскольку накладные расходы фиксированы, они будут покрываться за счет отложенной прибыли (вашей заработной платы). Финансовый отчет для этой ситуации находится слева (Таблица 4). Конечно, верно и обратное.Если вы увеличиваете валовую прибыль при заданном объеме работы, а накладные расходы не меняются, отложенная прибыль (или чистая прибыль) возрастает. Срезание над головой имеет тот же эффект.

Финансовый отчет для этой ситуации находится слева (Таблица 4). Конечно, верно и обратное.Если вы увеличиваете валовую прибыль при заданном объеме работы, а накладные расходы не меняются, отложенная прибыль (или чистая прибыль) возрастает. Срезание над головой имеет тот же эффект.

Наем другого менеджера

Анализ безубыточности также может быть полезен, когда вы пытаетесь решить, привлекать ли дополнительного менеджера проекта. Если вы, как владелец, готовы нанять менеджера проекта, который поможет вам расти, тогда вам нужно быть уверенным, что вы сможете покрыть как его, так и свою зарплату.

Сколько стоит заменить себя? Если бы вы получили прибыль в размере 70 000 долларов и наняли менеджера проекта за 70 000 долларов (включая компенсацию, страховку и т. Д.), Вам бы ничего не осталось. Чтобы это сработало, менеджер проекта должен помочь вам увеличить объем до точки, когда он будет платить за себя.

Сколько для этого потребуется дополнительного объема? Если вы продолжите достигать 35-процентной валовой прибыли, вам нужно будет увеличить объем на 200 000 долларов (70 000 ÷ 35 процентов). Но громкость обычно не так резко возрастает. Поэтому вам нужно будет решить, в течение какого времени вы готовы покрывать расходы на менеджера проекта. Как только объем вырастет на 200 000 долларов, вы окажетесь в безубыточности с новым менеджером проекта.

Но громкость обычно не так резко возрастает. Поэтому вам нужно будет решить, в течение какого времени вы готовы покрывать расходы на менеджера проекта. Как только объем вырастет на 200 000 долларов, вы окажетесь в безубыточности с новым менеджером проекта.

Но для бизнесмена этого недостаточно, чтобы окупиться; вы хотите, чтобы руководитель проекта помог вам увеличить объем более чем на 200 000 долларов без снижения валовой прибыли.

Играет в «Что, если»

Вот и другие способы игры с числами, указанными в таблицах выше.

Что, если я найму офисного помощника, который стоит 25 000 долларов в год? •• При марже 35 процентов мой объем должен увеличиться на 71 428 долларов (25 000 ÷ 35 процентов).

• При 30-процентной марже она должна увеличиться на 83 333 доллара (25 000 ÷ 30 процентов).

Что, если я хочу повысить себя, поэтому увеличиваю свою цель отложенной прибыли с 70 000 до 100 000 долларов?

• При марже 35 процентов мой объем должен увеличиться на 85 714 долларов (30 000 ÷ 35 процентов).

• При 30-процентной марже она должна увеличиться на 100 000 долларов (30 000 ÷ 30 процентов).

Я видел, как подрядчики действительно борются с этими примерами. Сначала они настроены скептически, но по мере того, как они работают с числами, они начинают понимать роль валовой прибыли в своем бизнесе и осознают, что построение — по крайней мере, финансовая часть — действительно может быть сведено к игре с числами. Как только они это поймут, они смогут задать важный вопрос: какой объем имеет смысл для меня и моей компании?

Лесли Шайнер из Милл-Вэлли, Калифорния, более 20 лет работал консультантом по финансам и управлению.

Краткое руководство по анализу безубыточности

В мире электронных таблиц Excel и онлайн-инструментов мы воспринимаем множество вычислений как должное. Проведите анализ безубыточности. Вы, наверное, слышали об этом. Может быть, даже использовал этот термин раньше или сказал: «В какой момент мы выйдем на уровень безубыточности?» Но поскольку вы можете не полностью понимать математику — и поскольку понимание формулы может только углубить ваше понимание концепции, — вот более подробный взгляд на то, как эта концепция работает в реальности.

Менеджеры обычно используют анализ безубыточности, чтобы установить цену, чтобы понять экономическое влияние различных сценариев цены и объема продаж. Цена имеет значение. Правильная цена на продукт или услугу может увеличить прибыль намного быстрее, чем увеличение объема. Установить цену, конечно, сложно, но может помочь анализ безубыточности.

Это простой расчет, чтобы определить, сколько единиц должно быть продано по заданной цене, чтобы покрыть постоянные затраты. Обычно вы решаете для объема безубыточности (BEV).

Чтобы показать, как это работает, давайте рассмотрим гипотетический пример производителя воздушных змеев высокого класса. Предположим, она должна понести фиксированные затраты в размере 25 500 долларов на производство и продажу воздушного змея. Эти расходы могут включать в себя программное обеспечение, необходимое для разработки кайта и обеспечение его достаточной аэродинамики, плату, выплачиваемую графическому дизайнеру за создание внешнего вида кайта, а также разработку рекламных материалов, используемых для рекламы кайта. Эти затраты являются фиксированными, потому что они не будут меняться в зависимости от количества проданных воздушных змеев.

Эти затраты являются фиксированными, потому что они не будут меняться в зависимости от количества проданных воздушных змеев.

Переменные затраты включают материалы, используемые для изготовления каждого воздушного змея — специальная веревка за 3 доллара, ткань для корпуса за 6 долларов, деревянные дюбеля за 7 долларов, специальная пластиковая ручка за 4 доллара — и трудозатраты, необходимые для сборки воздушного змея, что составило полтора часа для рабочего, зарабатывающего 20 долларов в час. Таким образом, переменные затраты на единицу продукции для изготовления одного воздушного змея составляют: 50 долларов (20 долларов на материалы и 30 долларов на оплату труда). Если она продаст кайт за 75 долларов, она получит маржу за единицу в 25 долларов.

Учитывая маржу в 25 долларов, которую она получит за каждый проданный кайт, она покроет свои 25 500 долларов из общих постоянных затрат, если она продаст:

Используя интерактивную иллюстрацию ниже, вы можете ввести каждую цифру и увидеть результат справа. Установите ползунок «Доход на проданную единицу» ( r ) на 75 долларов, ползунок «Переменная стоимость на проданную единицу» ( v ) на 50 долларов, ползунок «Фиксированные затраты» ( C ) на 25 500 долларов и установите фактический объем производства на 0.

Установите ползунок «Доход на проданную единицу» ( r ) на 75 долларов, ползунок «Переменная стоимость на проданную единицу» ( v ) на 50 долларов, ползунок «Фиксированные затраты» ( C ) на 25 500 долларов и установите фактический объем производства на 0.

Примечание. Возможно, будет проще настроить точные входные значения на интерактивной иллюстрации с помощью клавиш со стрелками на клавиатуре.

Справа видно, что объем безубыточности составляет 1020 единиц. Другими словами, если производитель воздушных змеев продаст 1020 единиц этого конкретного змея в течение всего срока эксплуатации, он полностью возместит 25 500 долларов постоянных затрат, которые она вложила в производство и продажу.Если она продаст менее 1020 единиц, она потеряет деньги. И если она продаст более 1020 единиц, она получит прибыль. Это точка безубыточности.

Это базовая оценка безубыточности. Теперь, используя интерактивную иллюстрацию, вы можете построить ряд информативных сценариев «а что, если».

Что если мы изменим цену?

Предположим, наш производитель воздушных змеев обеспокоен текущим спросом на воздушных змеев и обеспокоен маркетинговыми возможностями своей фирмы, ставя под сомнение ее способность продать 1020 единиц по цене 75 долларов.Каковы будут последствия повышения цены до 90 долларов, что приведет к увеличению прибыли за единицу до 40 долларов? Используя интерактивную иллюстрацию (переместив ползунок «Доход на проданную единицу» на 100 долларов), вы увидите, что продажи безубыточности снизятся до 638 единиц.

Обладая этой информацией, производитель воздушных змеев мог оценить, что было бы лучше: продать 1020 воздушных змеев по 75 долларов или 638 комплектов по 90 долларов, и соответственно оценить цену.

Что, если мы хотим сделать инвестиции и увеличить постоянные затраты?

Анализ безубыточности также можно использовать для оценки того, как должен измениться объем продаж, чтобы оправдать другие потенциальные инвестиции. Например, рассмотрите возможность сохранить цену на уровне 75 долларов, но попросить знаменитость поддержать воздушный змей (вспомните Мэри Поппинс!) За плату в размере 21000 долларов. Это было бы целесообразно, если бы производитель воздушных змеев считал, что одобрение приведет к общему объему продаж в 46 000 долларов (первоначальная фиксированная стоимость плюс 21 000 долларов для мисс Поппинс).