Ювелирный рынок: Ювелирный рынок перегнал ожидания – Коммерсантъ FM – Коммерсантъ

Ювелирный рынок перегнал ожидания – Коммерсантъ FM – Коммерсантъ

Россияне скупают ювелирные изделия, чтобы положить их под елку. Продажи ювелирных изделий в декабре 2021-го могут увеличиться почти на четверть год к году. Такими ожиданиями с “Ъ FM” поделились продавцы и производители колец, ожерелий и других аксессуаров из драгоценных металлов. По словам участников рынка, выручка нынешнего праздничного сезона может оказаться даже выше предпандемической. А по данным недавнего опроса SuperJob, получить украшения в подарок на Новый год хотят 10% женщин и 4% мужчин. Почему ювелирные изделия так популярны у россиян в 2021 году? И на какую выручку рассчитывает бизнес? Расскажет Иван Корякин.

Последние две недели перед Новым годом для ювелиров — золотое и даже, пожалуй, бриллиантовое время. Дело в том, что на этот период приходится до четверти всех годовых продаж. А год был для рынка прибыльным — выручка на 15-20% превысила уровень даже предпандемического 2019-го.

Следовательно, и от декабря производители и продавцы украшений ждут внушительных финансовых показателей. Тем более что в 2021-м значительно расширилась их клиентская база, добавляет генеральный директор Гильдии ювелиров России Эдуард Уткин: «Рост интереса к ювелирным изделиям прежде всего связан с легализацией онлайн-торговли.

За счет этого мы получили новую категорию покупателей — молодежь.

У многих производителей отмечается рост доли продаж через интернет. Иногда она доходит даже до 20-25%».

Молодое поколение, по результатам опроса бренда Jean Dousset, все чаще стало выбирать украшения из лабораторных камней. Прельщает низкая цена выращенных минералов. Такой бриллиант, к примеру, дешевле добытого из недр Земли минимум на треть. Но для большинства покупателей игры в имитацию пока слишком экзотичны. Так что они предпочитают натуральные бриллианты — их продажи в 2021-м выросли на треть, и в декабре статистика не изменилась.

А вот из драгметаллов россияне, как правило, выбирают серебро, рассказал “Ъ FM” владелец и президент ювелирного дома Cluev Илья Клюев: «Большая часть — это изделия из серебра — до 60%. Спросом в сегмент «люкс» пользуются украшения достаточно простого дизайна, которое можно носить каждый день. Примерно 80% приходится на кольца и серьги. Подвески и колье сейчас покупаются намного меньше. Браслеты — отдельный сегмент — он занимает 5-10%».

В праздничный сезон люксовая категория чувствует себя даже увереннее массового. Рост продаж именно премиум-украшений — тренд 2021-го, — признают ритейлеры. Все началось еще в 2020 году, тогда рекордную новогоднюю выручку показал бренд Tiffany & Co. Но заполучить знаменитые коробки цвета морской волны успевают и могут не все. Тогда клиенты начинают фантазировать и приносят ювелирам собственные эскизы, отмечает генеральный директор ювелирной компании My Diamonds Вячеслав Манукьян: «Спросом пользуются индивидуальные украшения, заказывают по своему эскизу, либо просят сделать что-то похожее на изделия известных марок.

Бывает, люди приносят каст — уже готовое кольцо без центрального камня. Мы вставляем камень, который они выбрали, закрепляем его, покрываем кольцо родием. Такой процесс занимает, может быть, час-два, и клиент уезжает с готовым изделием, с пробой».

Но, если участники рынка говорят о потенциале декабря с оптимизмом, то некоторые аналитики, считают, что радоваться особо нечему. К примеру, издатель журнала «Ювелирное обозрение» Алексей Щербина полагает, что выручка в праздничный сезон могла бы оказаться гораздо более внушительной. К примеру, в США рост год к году вероятнее всего составит 35%, а в России — лишь 15%. По словам эксперта, такую разницу легко объяснить: «Многие ювелирные выставки, которые обычно проходят в декабре, отменяются, а это тоже всегда был важный элемент».

Правда, как ожидают продавцы украшений, несмотря ни на что, рынок продолжит расти и после праздников. По их словам, в январе ажиотаж вокруг ювелирных изделий сохранится по инерции. А дальше, если, конечно, не произойдет форс-мажорных обстоятельств, увеличение выручки продолжится на 3-5% в год.

По их словам, в январе ажиотаж вокруг ювелирных изделий сохранится по инерции. А дальше, если, конечно, не произойдет форс-мажорных обстоятельств, увеличение выручки продолжится на 3-5% в год.

Иван Хорушевский

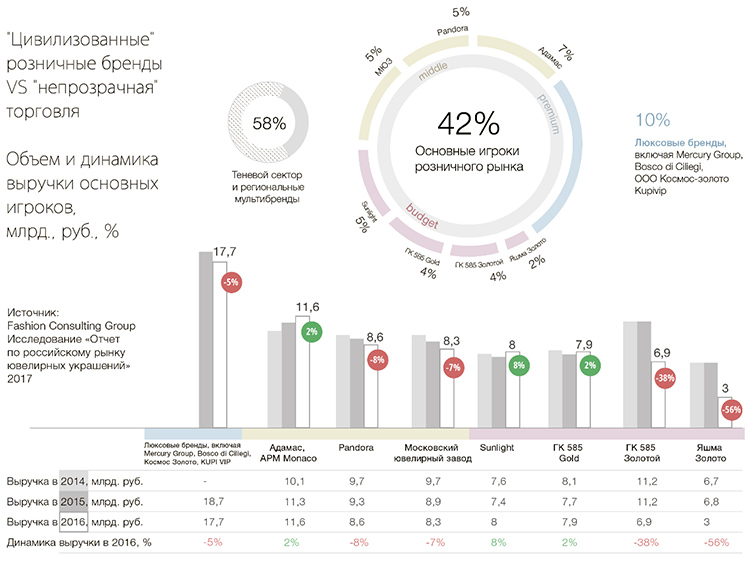

Доля топ-3 ювелирных ритейлеров – около 35% рынка РФ в 2020 году

Российский ювелирный розничный рынок остается в значительной степени фрагментированным благодаря большому числу небольших региональных компаний, в том числе индивидуальных предпринимателей. По данным M.A.Research, на январь-февраль 2021 г. в РФ работало 1265 ювелирных сетей, в том числе 38 международных и 54 федеральных, большая часть ювелирных сетей – региональные игроки. При этом по доле рынка региональные игроки заметно проигрывают федеральным и международным ювелирным сетям. В 2019–2020 гг. ускорилась консолидация розничного ювелирного рынка крупными ритейлерами: «585/Золотой», Sunlight, «585GOLD» и другими компаниями. По данным исследования M.A.Research «Ювелирный ритейл в 2019–2020 гг.

Несмотря на негативную макроэкономическую конъюнктуру, сетевой ювелирный ритейл в 2020 г. продемонстрировал прирост (+7,6% к 2019 г.) на фоне снижения оборота розничного ювелирного рынка в целом (-1,3% к 2019 г.). Несомненной поддержкой ювелирному ритейла стала онлайн-торговля ювелирными изделиями через собственные интернет-магазины и маркетплейсы, для многих ювелирных ритейлеров это стало единственным источником дохода во время карантинных ограничений во 2–3 кв. 2020 года.

Доля топ-3 ювелирных ритейлеров в обороте розничного ювелирного рынка в 2020 г., % (оценка M.A.Research)

Источник: данные компаний, СБИС, Росстат, оценка и расчеты M.A. Research

Крупнейшим ритейлеров по объему продаж, включая онлайн-торговлю, стала сеть Sunlight, включая онлайн-продажи, увеличившиеся до 30% оборота компании в 2020 году. Доля Sunlight составила около 15%, по оценке M.A.Research. Компании удалось увеличить выручку за счет внедрения цифровых технологий не только в интернет-магазине, но и в офлайн-рознице.

Доля Sunlight составила около 15%, по оценке M.A.Research. Компании удалось увеличить выручку за счет внедрения цифровых технологий не только в интернет-магазине, но и в офлайн-рознице.

Второе место – у ГК «585/Золотой», доля которой составила чуть более 12% в 2020 году. Несмотря на более развитую сеть ювелирных салонов (около 1000 магазинов на начало 2021 г.), компания заняла второе место в рейтинге ювелирных сетей по выручке. Кроме оффлайн-розницы, у «585/Золотой» есть ювелирный онлайн-гипермаркет.

Высокая динамика продаж премиальных ювелирных украшений позволила ГК Mercury выйти на третье место по объему выручки за 2020 год. У компании работают ювелирные бутики под брендом Mercury, а также монобрендовые бутики и корнеры известных международных ювелирных брендов (Chopard, Graff, Breguet, Hublot, Patek Philippe и др.). Бутики работают в Москве, Екатеринбурге, Сочи и Санкт-Петербурге.

По данным M.A. Research, кроме тройки лидеров, в 2020 г. в топ-10 ювелирных ритейлеров по объему выручки вошли ООО «Ар Эл Джи» (Cartier, Van Cleef & Arpels и др. бренды), ГК «585/Gold» («585», «585Gold»), АО «1 Ювелирная сеть» («Адамас»), ОАО «МЮЗ» («МЮЗ»), ГК «Алмаз-Холдинг» («Алмаз-Холдинг»), ООО «Ювелирная сеть ЭПЛ Даймонд» («ЭПЛ. Якутские бриллианты»), ООО «Золото Дисконт».

бренды), ГК «585/Gold» («585», «585Gold»), АО «1 Ювелирная сеть» («Адамас»), ОАО «МЮЗ» («МЮЗ»), ГК «Алмаз-Холдинг» («Алмаз-Холдинг»), ООО «Ювелирная сеть ЭПЛ Даймонд» («ЭПЛ. Якутские бриллианты»), ООО «Золото Дисконт».

Доля десяти крупнейших ювелирных сетей, по оценке аналитиков M.A. Research, составила около 55% оборота розничного ювелирного рынка по итогам 2020 года. Заметно выросла выручка премиальных игроков, входящих в топ-10 ювелирных ритейлеров. По мнению аналитиков M.A.Research, рост выручки наблюдался в премиальном и низкоценовом сегментах, огромное влияние оказали интернет-продажи. Растущая поляризация рынка привела к снижению продаж ювелирных изделий среднеценового сегмента.

Статья подготовлена по результатам исследования M.A.Research «Ювелирный ритейл РФ в 2019-2020 гг., прогноз до 2023 г.».

Отраслевые события

Московская торгово-промышленная палата отметила 30-летний юбилей

Торжественный прием по этому случаю прошел в конференц-зале Торгово-промышленной палаты РФ на Ильинке, 6. Президент ТПП РФ Сергей Катырин в своем приветствии отметил, что в 1991 году возникла вся система торгово-промышленных палат, начиная с федеральной. Он вспомнил Юрия Котова, первого президента МТПП, чей энтузиазм и напор позволил собрать уникальный коллектив и создать в Москве крупнейшее объединение предпринимателей. По словам Сергея Катырина, Московская ТПП прошла проверку временем, успешно и плодотворно работает и соответствует высокому уровню столицы. Здесь родились многие инициативы, подхваченные в регионах и получившие признание на международном уровне: первый региональный закон о ТПП, конкурс лучших товаров и услуг «Московское качество». Торговая площадка «Бизнес-маркет». Сергей Катырин пожелал коллективу МТПП дальнейших успехов и вручил президенту МТПП Владимиру Платонову статуэтку покровителя торговли Меркурия.

Президент ТПП РФ Сергей Катырин в своем приветствии отметил, что в 1991 году возникла вся система торгово-промышленных палат, начиная с федеральной. Он вспомнил Юрия Котова, первого президента МТПП, чей энтузиазм и напор позволил собрать уникальный коллектив и создать в Москве крупнейшее объединение предпринимателей. По словам Сергея Катырина, Московская ТПП прошла проверку временем, успешно и плодотворно работает и соответствует высокому уровню столицы. Здесь родились многие инициативы, подхваченные в регионах и получившие признание на международном уровне: первый региональный закон о ТПП, конкурс лучших товаров и услуг «Московское качество». Торговая площадка «Бизнес-маркет». Сергей Катырин пожелал коллективу МТПП дальнейших успехов и вручил президенту МТПП Владимиру Платонову статуэтку покровителя торговли Меркурия.

Заместитель руководителя Департамента предпринимательства и инновационного развития города Москвы Александр Дерюгин зачитал поздравление мэра Москвы Сергея Собянина, высоко оценившего вклад МТПП в поддержку предпринимательства, снижение административных барьеров, улучшение делового и инвестиционного климата в столице.

Заместитель председателя Московской городской Думы Степан Орлов отметил, что в условиях глобальной конкуренции мегаполисов для предпринимателей важна поддержка Палаты в защите их интересов, помощь в продвижении товаров и услуг в другие регионы и за рубеж. Депутат обратил внимание на тесное сотрудничество Думы и Московской ТПП в законодательной работе: здесь проходят «нулевое чтение» законопроекты, касающиеся экономического развития города. Есть много совместных планов — в частности, по развитию креативных индустрий. «Это творчество, которое становится бизнесом, — отметил зампред МГД. — Без Московской ТПП мы не мыслим продвижения и развития столицы». Заместитель председателя ФТС России Владимир Ивин в своем поздравлении поблагодарил МТПП за неизменно конструктивный диалог и постоянную обратную связь, что является условием динамичного развития.

«Я хотел бы от всей души поблагодарить людей, 30 лет назад не побоявшихся начать совершенно новое дело и основать Московскую торгово-промышленную палату – этими словами начал свое выступление президент МТПП Владимир Платонов. — Люди среднего и старшего возраста помнят декабрь 1991 года. Жесточайший экономический кризис, товарный дефицит, инфляция, разрываются экономические связи между регионами. Старая экономическая модель уже не работает, новая только создается. Пятый год развиваются кооперативы и иные формы негосударственной экономики, но правовая база для новой экономической модели была крайне слабой, «правила игры» для предпринимателей не прописаны, все зависело от массы субъективных факторов – конкретных чиновников на местах, руководителей государственных предприятий, порой даже криминала…

— Люди среднего и старшего возраста помнят декабрь 1991 года. Жесточайший экономический кризис, товарный дефицит, инфляция, разрываются экономические связи между регионами. Старая экономическая модель уже не работает, новая только создается. Пятый год развиваются кооперативы и иные формы негосударственной экономики, но правовая база для новой экономической модели была крайне слабой, «правила игры» для предпринимателей не прописаны, все зависело от массы субъективных факторов – конкретных чиновников на местах, руководителей государственных предприятий, порой даже криминала…

В этих условиях самым логичным путем для нарождающегося класса предпринимателей было объединение. …И вот 19 октября 1991 года была создана Торгово-промышленная палата России, а 12 декабря в здании мэрии на Новом Арбате, 36 собрались руководители 72 компаний и заявили о создании Московской торгово-промышленной палаты — некоммерческой, неправительственной и неполитической организации, призванной способствовать развитию предпринимательской деятельности в московском регионе. Я хотел бы искренне поблагодарить все 72 компании, участвовавшие в учреждении МТПП, их руководителей, участвовавших в Первом съезде. Мы храним о них добрую благодарную память. На нашем сайте для всеобщего обозрения открыт полный список делегатов того исторического съезда.

Я хотел бы искренне поблагодарить все 72 компании, участвовавшие в учреждении МТПП, их руководителей, участвовавших в Первом съезде. Мы храним о них добрую благодарную память. На нашем сайте для всеобщего обозрения открыт полный список делегатов того исторического съезда.

Еще я хотел бы обратиться со словами благодарности к московским властям. Работа по организации и сплочению московских предпринимателей не могла бы состояться, если бы нас не поддерживали все три мэра российской столицы – Гавриил Попов, Юрий Лужков и Сергей Собянин. Все 30 лет отношения МТПП с городом были интересными и конструктивными. При Юрии Лужкове МТПП получила статус организационно-методического центра по выставочно-ярмарочной деятельности, постоянно используется наш огромный потенциал во внешнеэкономической деятельности. Сергей Семенович Собянин высоко ценит нашу систему профессиональных гильдий*, позволяющую консолидировать интересы различных отраслей экономики. Палата активно используется как экспертная площадка для отработки и апробации городских нормативных актов и законопроектов. Это высокая честь и большая ответственность.

Это высокая честь и большая ответственность.

Наконец, я хотел бы искренне поблагодарить всех московских предпринимателей. Именно эти люди, вкладывая свой труд и средства свои и своих семей, своим трудом создают рабочие места, благосостояние, экономику нашего прекрасного города. В Московской ТПП сегодня 3800 компаний-членов, у нас сплотились люди с активной жизненной позицией, самые неравнодушные и креативные. Мы работаем для всех предпринимателей Москвы. Именно такой принцип – защита и продвижение интересов всех предпринимателей — был взят за основу при основании Торгово-промышленной палаты России, и мы руководствуемся им вот уже 30 лет».

Завершив свое выступление, президент МТПП отметил труд всех сотрудников Палаты, вручил почетные награды и пригласил всех гостей на праздничный фуршет. К юбилею МТПП вышел специальный номер журнала «Московская гильдия», в котором размещена статья председателя Гильдии экспортеров украшений Алексея Щербины

Перспективы функционирования ювелирного рынка ЕАЭС с учётом глобальных трендов развития мировой ювелирной отрасли обсудили на Международной ювелирной выставке-конгрессе J-1 Kazakhstan — Новости Евразийского экономического союза от 06.

07.2021 Новости ЕАЭС

07.2021 Новости ЕАЭСОпираясь на традиции стран-участниц и опыт сотрудничества в ювелирной отрасли, важно не останавливаться на достигнутом, а расширять направления работы и эффективно использовать имеющийся потенциал.

г.

В рамках Международной ювелирной выставки-конгресса J-1 Kazakhstan состоялась панельная сессия, посвящённая запуску общего рынка ювелирных изделий Евразийского экономического союза. Первые шаги по формированию общего рынка были сделаны 24 мая 2021 года со вступлением в силу Соглашения об особенностях осуществления операций с драгоценными металлами и драгоценными камнями в ЕАЭС.

Первые шаги по формированию общего рынка были сделаны 24 мая 2021 года со вступлением в силу Соглашения об особенностях осуществления операций с драгоценными металлами и драгоценными камнями в ЕАЭС.

С приветственным словом к участникам конгресса обратился министр по внутренним рынкам, информатизации, ИКТ ЕЭК Гегам Варданян. Он отметил, что «благодаря совместным усилиям сегодня мы по праву можем сказать, что в ЕАЭС созданы условия для запуска евразийского рынка ювелирных изделий».

«Опираясь на традиции стран-участниц и опыт сотрудничества в ювелирной отрасли, важно не останавливаться на достигнутом, а расширять направления работы и эффективно использовать имеющийся потенциал», — считает Гегам Варданян.

Участники мероприятия обсудили перспективы функционирования ювелирного рынка ЕАЭС с учётом глобальных трендов развития мировой ювелирной отрасли. В частности, как системы маркировки и прослеживаемости ювелирных изделий в условиях общего евразийского рынка ювелирных изделий помогут обеспечить легальность обращения в ЕАЭС ювелирной продукции, как цифровые решения будут способствовать увеличению доли электронной торговли ювелирными изделиями, и другие вопросы.

Участники сессии «От евразийского ювелирного рынка к мировому. Глобальные тенденции развития ювелирной отрасли и экспортный потенциал ЕАЭС» в рамках Международного ювелирного конгресса: помощник министра по внутренним рынкам и ИКТ ЕЭК Давид Есаян, директор департамента государственного регулирования отрасли драгоценных металлов и драгоценных камней Министерства финансов РФ Юлия Гончаренко, начальник Управления драгоценных металлов и драгоценных камней Министерства финансов РБ Иван Степаненко, директор дирекции Фонда цифровых инициатив Евразийского банка развития Виктор Гриднев, советник министра экономики РА Гагик Мкртчян, замминистра экономики и финансов КР Султан Ахматов, заместитель директора департамента цифровизации Министерства торговли и интеграции РК Ербол Медеуов. Модератором сессии выступила советник департамента функционирования внутренних рынков ЕЭК Мария Ильина.

Как небольшой ювелирной компании заработать на конкурентном рынке

Ювелирный дизайнер и предприниматель Ирина Бурцева – хороший пример того, как человек без опыта в бизнесе и более-менее серьёзной материальной базы может добиться успеха за счёт веры в себя, упорства и интуиции. В начале 2010-х Ирина бросила успешную корпоративную карьеру и уехала на Бали, откуда вернулась с идеей собственного ювелирного бренда. И сейчас марка WANNA?BE! продаётся во многих статусных торговых центрах, а её основательница вынашивает планы выхода на зарубежные рынки. О том, как небольшой компании добиться успеха в весьма конкурентной нише ювелирных украшений, порталу Biz360.ru рассказала Ирина Бурцева.

В начале 2010-х Ирина бросила успешную корпоративную карьеру и уехала на Бали, откуда вернулась с идеей собственного ювелирного бренда. И сейчас марка WANNA?BE! продаётся во многих статусных торговых центрах, а её основательница вынашивает планы выхода на зарубежные рынки. О том, как небольшой компании добиться успеха в весьма конкурентной нише ювелирных украшений, порталу Biz360.ru рассказала Ирина Бурцева.

Досье

Ирина Бурцева, 31 год, основательница бренда

WANNA?BE! Марка была зарегистрирована и запущена в 2012 году. В настоящий момент у бренда три собственных магазина в Москве (в статусных ТЦ «Афимолл Сити», «Авиапарк» и «Метрополис»), интернет-магазин и четыре франшизы – в Новосибирске, Ставрополе, Казани и Алматы.

Как родилась идея проекта

Я 10 лет проработала в офисе — на административных позициях в разных компаниях. В какой-то момент поняла, что двигаюсь совсем не туда и что меня не цепляет то, что я делаю. Бросила всё, купила билет на Бали – и оказалась в местах, где продаются самоцветы со всего мира, где вручную изготавливают потрясающие украшения, где рождаются модные ювелирные бренды.

Бросила всё, купила билет на Бали – и оказалась в местах, где продаются самоцветы со всего мира, где вручную изготавливают потрясающие украшения, где рождаются модные ювелирные бренды.

Меня этот новый мир не только увлёк, но и подарил душевный комфорт. Я сделала несколько эффектных браслетов для себя, и их купили прямо у меня с руки. Последовали заказы.

Я вернулась в Москву, и уже тут у меня оформилась концепция проекта, который должен был дать возможность девушкам носить красивые трендовые украшения по вполне доступной цене; выглядеть на миллион, но потратить на это значительно меньше. Я в шутку назвала это словом wannabe, которое трансформировалась в позитивное WANNA?BE! — девиз тех девушек, кто хочет быть всё время разными и самовыражаться с помощью аксессуаров.

Как устроено производство

Изначально я планировала закупать готовые изделия оптом, но вскоре поняла — то, что мне нравится, найти практически невозможно. Я озадачилась производством по собственным эскизам. В поисках нужной фабрики пришлось покататься по миру. Везде были свои сложности. Например, в Турции все хотели меня обмануть, там к женщинам в бизнесе относятся довольно скептически. С Индией можно было забыть о чётких сроках. В Корее стиль исполнения был слишком минималистичный. Китай подводил качеством. Гонконг требовал больших заказов. А на Бали иностранцу очень сложно было оформить всё официально.

Я озадачилась производством по собственным эскизам. В поисках нужной фабрики пришлось покататься по миру. Везде были свои сложности. Например, в Турции все хотели меня обмануть, там к женщинам в бизнесе относятся довольно скептически. С Индией можно было забыть о чётких сроках. В Корее стиль исполнения был слишком минималистичный. Китай подводил качеством. Гонконг требовал больших заказов. А на Бали иностранцу очень сложно было оформить всё официально.

В итоге мне повезло найти качественную семейную фабрику в Тайланде, которая меня устроила по качеству работы и стилистике исполнения. Наше сотрудничество длится более 4 лет.

Зимой 2014 года, незадолго до резких изменений курса валют, я интуитивно почувствовала, что пора задуматься и о производстве в России. Те ювелиры, к кому я обращалась раньше, сходу отказывались работать с серебром. Мы делаем модели с большим количеством мелких камней, каждый из которых необходимо крепить вручную. Такая закрепка в России традиционно присуща изделиям из бриллиантов и золота, соответственно, труд ювелиров очень дорогой.

Однако тренды меняются, к тому же кризис подтолкнул фабрики пересмотреть свои позиции и оптимизировать процессы. Мне повезло познакомиться с владельцем крупного производства, который согласился развивать линию по производству украшений из серебра. И не прогадал — сейчас это очень популярное направление.

Честно признаюсь, нервов, денег и времени было потрачено немало. Мы бились за идеальное исполнение каждой модели, и в результате получили качество не хуже тайского, а по некоторым моделям даже лучше. У нас остались нерешённые проблемы с некоторыми видами покрытий, но в целом мы довольны нашим сотрудничеством. На данный момент половина товаров изготавливается в России.

Мы больше не держим яйца в одной корзине, чувствуем себя более уверенно в тот период, когда экономика нестабильна, а главное — можем считать себя полностью российским брендом, ведь мы пишем на бирке «Сделано в России».

Но и минусы определённо есть — расходы выше, а качество не всегда стабильно, как и сроки.

Но и минусы определённо есть — расходы выше, а качество не всегда стабильно, как и сроки. Почему была сделана ставка на розницу

Ещё несколько лет назад Москве сложно было купить оригинальные модные украшения за вменяемую цену. Например, я все свои находки привозила из-за границы. Поэтому я очень быстро определилась с концепцией WANNA?BE! — сделать модные ювелирные украшения доступными. Как раз в это время культ громких брендов стал уступать место идеологии smart buy — стало модно делать обдуманные покупки, а не швыряться деньгами.

Параллельно с этим начался буйный расцвет небольших ювелирных брендов. Думаю, повлиял и кризис, и новые тренды, и, конечно, Instagram в качестве простой и эффективной площадки для продаж, быстрого способа выйти на свою аудиторию и неиссякаемого источника вдохновения.

Нам повезло начать своё движение одними из первых. Мой многолетний менеджерский опыт и внутренняя собранность помогли наладить сложные процессы в короткий срок. Я изучила законодательство по ювелирке, и с первых своих шагов стала его неукоснительно соблюдать. При этом, к примеру, многие даже хорошо известные ювелирные бренды до сих пор умудряются продавать свои украшения в крупных универмагах без российских проб.

Я изучила законодательство по ювелирке, и с первых своих шагов стала его неукоснительно соблюдать. При этом, к примеру, многие даже хорошо известные ювелирные бренды до сих пор умудряются продавать свои украшения в крупных универмагах без российских проб.

Важным фактором в развитии было то, что WANNA?BE! быстро обрёл свой фирменный стиль. Для меня с первых дней работы была очень важна подача. Довольно быстро я нашла потрясающих профессионалов для реализации своих идей в построении бренда. Мы тратили львиную долю прибыли на то, на чём многие в начале пути экономят — на айдентику, фото, упаковку и т.д.; и я ни минуты об этом не жалею.

Также важным для меня было сделать украшения доступными не только по цене, но и по удобству и доступности места покупки. Я выбрала основным направлением розницу — и не ошиблась. Розница ответила взаимностью.

Большинство решений я принимаю интуитивно. Иного выбора нет, ведь я занимаюсь бизнесом, в котором у меня совсем мало опыта.

Например, так получилось с розничными магазинами. Однажды я случайно попала на маркет — подруга пригласила разделить место. Ажиотаж у прилавка WANNA?BE! был нешуточный! После этого я стала участвовать в крупных маркетах, на одном из которых администрация торгового центра предложила мне место в пространстве для российских дизайнеров. Этот первый магазин никогда не забуду, мы сделали его в цветах работ моего любимого поп-арт гения Роя Лихтенштейна.

Успех этого небольшого корнера подтолкнул меня к мыслям о собственной точке продаж. Я мечтала об островке в виде огромного бриллианта. Пожалуй, эта креативная концепция и сыграла решающую роль, когда я обратилась в «Афимолл» с заявкой. Мой остров был одобрен, и за несколько дней до нового 2014 года бренд WANNA?BE! сделал свой уверенный шаг в ритейл.

Если бы не спад в экономике и скачки курса валют, на которых мы потеряли большую часть прибыли новогодних продаж в конце 2014-начале 2015 годов, развитие могло идти гораздо быстрее. И, тем не менее, не привлекая займов и сторонних инвестиций, мы смогли открыть по одному магазину-острову также в 2015-м и 2016-м годах. ТЦ «Авиапарк» имеет большой потенциал, хотя сейчас пока не сильно раскручен и не полностью заполнен. Ну а «Метрополис» в особом представлении не нуждается, это самый модный торговый центр из крупных.

Кстати, ещё полгода назад я даже не мечтала о том, чтобы открыть WANNA?BE! в «Метрополисе». Слишком заоблачным мне казался уровень. На этот год я вообще не закладывала в бюджет новых открытий. Но события развивались стремительно, получив предложение от брокеров, я подумала, что второго шанса может не быть, и согласилась. Через несколько дней «Метрополис» утвердил концепцию и нам был дан месяц на открытие. Чудесно успели — и с овердрафтом, который в итоге не пригодился, и с остальными приготовлениями.

Слишком заоблачным мне казался уровень. На этот год я вообще не закладывала в бюджет новых открытий. Но события развивались стремительно, получив предложение от брокеров, я подумала, что второго шанса может не быть, и согласилась. Через несколько дней «Метрополис» утвердил концепцию и нам был дан месяц на открытие. Чудесно успели — и с овердрафтом, который в итоге не пригодился, и с остальными приготовлениями.

Кто входит в команду проекта

Когда я поняла, что не справляюсь с объемом задач, пришлось прибегнуть к помощи семьи. Первым присоединился муж сестры Егор, он сначала выполнял мелкие поручения, помогал с доставками, позже стал применять свой опыт в сфере IT, налаживал систему учёта и всё наше оборудование, сейчас помогает по всем фронтам.

Сестра Наташа начинала с того, что работала продавцом в первом магазине, она сама сделала наш первый сайт, а сейчас занимается обеспечением работы нынешнего сайта и курирует все отправки в регионы.

Когда наши запасы перестали помещаться в один чемодан, понадобился надёжный человек на позицию заведующего складом. И в этот момент пришлось оставить свою прежнюю работу моей маме — Елене. На этой позиции важно иметь человека, которому доверяешь на 100%.

Позже к нам присоединились администраторы розничных точек, я специально не называю их продавцами, потому что их круг обязанностей шире. Очень сложно найти ответственных, порядочных, симпатичных девушек, которые при этом умеют общаться и талантливо продавать. Поэтому мы дорожим каждым человеком, кто зарекомендовал себя. У нас очень комфортные условия работы, хорошая оплата, а главное — человеческое отношение к каждому.

Помимо моего ассистента, который выполняет разноплановые поручения, у нас есть территориальный менеджер, который курирует работу с региональными представителями. Остальные позиции закрыты фрилансерами или сотрудниками на полставки (это касается бухгалтерии, юридических услуг, фотографии, работы с таможней, продвижения он-лайн).

Как строится продвижение

Ключевую роль в продвижении на раннем этапе сыграли Instagram и «сарафанное радио». Сейчас мы используем разнообразные инструменты для продвижения, но основными каналами по-прежнему являются социальные сети. Конкурировать в Instagram стало гораздо сложнее, появились бренды со схожим ассортиментом, хотя, конечно, проигрывающие по качеству и ведущие свою деятельность неофициально. На их фото этого, к сожалению, не видно, зато отражается на ценах.

Мы не используем нашу страницу в Instagram как площадку для продаж, с её помощью мы строим свой неповторимый имидж, самовыражаемся, общаемся с покупателями, но всех заинтересованных отправляем на сайт и в магазины.

Сайт построен на готовой платформе, это затрудняет продвижение и лишает нас гибкости. Мы продвигаем сайт через Google AdWords и «Яндекс.Директ», делаем упор на ретаргетинг и контекстно-медийную сеть; СЕО-продвижение особых результатов не дало, скорее всего бренд слишком нишевой для этого способа.

Продвижение сайта также ведется через соцсети, даём рекламу в лентах Instagram и Facebook, но делаем это очень деликатно, чтобы не вызвать негатив. Сайт служит нашей виртуальной витриной, а лучшая наша реклама — наши точки продаж.

Все-таки покупка украшений — импульсивная покупка. Важно не только иметь возможность увидеть товар, но и примерить его на себя, а онлайн-продажи этого не позволяют. Зато на сайт часто приходят наши постоянные покупатели, им удобно докупить что-то, что им уже знакомо, выбрать подруге подарок. Таких очень много, мы привлекаем их специальными акциями и деликатными рассылками.

Чего удалось добиться

Ювелирный рынок огромен, его объём исчисляется миллиардами. На нём существует несколько традиционных брендов, позиции которых непоколебимы, с ними мы не соревнуемся. И хотя практически все традиционные бренды сейчас разбавляют свои коллекции модными современными моделями, всё равно наша аудитория очень отличается.

Радует, что сейчас появляется большое количество современных брендов украшений. Не все из них, правда, действуют в легальном поле, многие испытывают проблемы с законным ввозом и таможней, что лишает их шанса на продажи в крупных универмагах. Но это своего рода естественный отбор. Мы этот пусть уже прошли, и отладив все процессы, можем экспериментировать и думать о развитии.

На данный момент у нас три собственных магазина – в торговых центрах «Афимолл», «Авиапарк» и «Метрополис», четыре франшизы в регионах. В Москве наши украшения также можно купить в статусных универмагах «Подиум Маркет», «Европейский», «Цветной». Мы не особенно сотрудничаем с интернет-магазинами в силу разных причин, но сделали исключение для он-лайн бутика украшений PoisonDrop. Они стали нашими друзьями и надёжными партнёрами.

WANNA?BE! — это беспрецедентный случай для российского рынка и фэшн-индустрии, потому что он был основан без привлечения инвестиций и с первых месяцев вышел на самоокупаемость. Первая закупка была примерно на две тысячи долларов, затем объёмы росли, спустя около полугода я сделала закупку на 25 000 долларов, это были деньги с продажи машины. Первые прибыли были реинвестированы в бизнес и дали возможность активно развиваться.

Первая закупка была примерно на две тысячи долларов, затем объёмы росли, спустя около полугода я сделала закупку на 25 000 долларов, это были деньги с продажи машины. Первые прибыли были реинвестированы в бизнес и дали возможность активно развиваться.

У меня с самого начала были возможности по привлечению инвестиций, но я предпочла этого не делать — и не жалею об этом. Мне необходимо было пройти весь этот путь самостоятельно, без посторонней помощи, почувствовать все на своей шкуре, побыть в роли всех сотрудников одновременно. Я понимала, что каждый вложенный мной рубль, мной же и заработан, поэтому с одной стороны у меня была полная свобода в действиях, а с другой — я ценила деньги и не тратила их бездумно.

Сейчас я уделяю внимание структурированию процессов, вижу, что бизнес можно масштабировать. Мой опыт и наработки уже имеют ценность, а бренд становится узнаваемым. И на этом этапе я допускаю привлечение инвестиций, но специально не форсирую события.

Что дальше

Сложно загадывать и строить планы на будущее, живя в нашей любимой России. Экономика нестабильна, а воспоминания о скачках курса всё ещё свежи. Очевидно, что ритейл переживает сейчас не лучшие времена, средний чек снижается, покупательская способность тоже, трафик в торговых центрах ослабевает.

Про ювелирную отрасль слышу много пессимистичных заключений, но со своей стороны уверена, что речь идёт о традиционной ювелирке — она действительно проседает. Но виной тому не только кризис, но и меняющиеся сейчас тренды. К счастью, к нам напрямую это не относится, хотя конечно, приходится реагировать — работать с ассортиментом, предлагать более бюджетные модели, скидки.

По сравнению с Москвой положение в регионах более драматично, сильнее ощущается спад. Поэтому мы временно приостановили развитие франшизы, хотя заявки продолжают поступать. Ранее мы отметали возможность продаваться в региональных мультибрендах, настаивали на открытии острова WANNA?BE!, сейчас мы смягчили условия.

Конечно, я смотрю на Запад и оцениваю свои возможности по выходу на другие рынки, но самые дерзкие свои задумки предпочитаю раньше времени не обсуждать. Поэтому умолчу пока и о мужском бренде.

Моя главная мотивация — видеть наших радостных покупателей. Я действительно стараюсь им угодить, сделать что-то, что понравится до блеска в глазах. Мне приятно слышать позитивные отзывы, видеть фотографии наших украшений, которыми покупатели делятся в соцсетях. Довольные покупатели — для меня очень важный критерий успеха, ради этого и стоит работать.

Читайте также:

51 лайфхак фэшн-бизнеса: что нужно иметь в виду дизайнеру-предпринимателю.

Как устроена небольшая компания по производству модной одежды.

Как заработать на модных дамских сумочках.

biz360

Размер ювелирного рынка, доля, тенденции

Объем мирового рынка ювелирных изделий в 2019 году составил 330,0 млрд долларов США, а к 2027 году он, по прогнозам, достигнет 266,53 млрд долларов США, при среднегодовом темпе роста в 3,7% в течение прогнозируемого периода.

В настоящее время наблюдается рост потребления ювелирных изделий, так как все больше людей склоняются к роскошным изделиям. Различные положительные качества продукта включают помощь в подчеркивании определенных черт тела, демонстрации модных тенденций/стиля, помощь в улучшении внешнего вида и другие.Растущая популярность использования продукта среди людей с высоким доходом в качестве символа высокого статуса способствует ускорению темпов потребления.

Нехватка рабочей силы на фоне COVID-19 препятствует росту рынка

Страны по всему миру, придерживающиеся строгих протоколов во время пандемии в отношении социального дистанцирования и изоляции, приводят к резкому перемещению рабочих-мигрантов из городов в сельские районы. Таким образом, это приводит к нехватке работников для производства декоративных изделий.Кроме того, вспышка, ведущая к снижению темпов импорта и экспорта сырья из одной страны в другую, приводит к росту стоимости и нехватке материала.

Таким образом, это приводит к нехватке работников для производства декоративных изделий.Кроме того, вспышка, ведущая к снижению темпов импорта и экспорта сырья из одной страны в другую, приводит к росту стоимости и нехватке материала.

ПОСЛЕДНИЕ ТЕНДЕНЦИИ

Запросите бесплатный образец , чтобы узнать больше об этом отчете.

Повышение внимания к включению технических характеристик в ювелирные изделия для увеличения спроса

Растущая популярность производителей, использующих технологии с украшениями, помогает увеличить потребление продукта.Например, смарт-кольцо Ringly Luxe имеет основу с покрытием из 14-каратного золота и большой драгоценный камень, а также различные технологические функции, такие как отслеживание активности, включая сожженные калории, расстояние, шаги и другие. Кроме того, ожидается, что внедрение GPS для обеспечения безопасности в случае потери или кражи во многих продуктах с украшениями поможет увеличить спрос на продукт.

ДВИЖУЩИЕ ФАКТОРЫ

Увеличение располагаемого дохода и покупательной способности потребителей, способствующее росту рынка

Рост мировой экономики благодаря высокому располагаемому доходу и покупательной способности населения стимулирует спрос на увеличение потребления предметов роскоши товары, такие как украшения.Кроме того, ожидается, что различные обычаи в отношении украшений, которым следуют люди по всему миру, значительно повысят покупку продукта. Например, согласно статье Всемирного совета по золоту за август 2020 года, китайцы имеют традицию дарить золотые украшения младшим членам семьи на особых мероприятиях.

Расширение использования цифровых медиаплатформ для содействия росту

Продвижение цифровых медиа, продвигающих высокую моду посредством реалити-шоу, фильмов, музыкальных клипов и т. д., привело к тому, что население мира стало более склонным к моде товары, в том числе декоративные изделия. Более того, простота обмена купленными товарами с друзьями и семьей с помощью звонков, текстовых сообщений или публикации в социальных сетях придала импульс развитию рынка. Кроме того, кампании цифрового маркетинга, такие как SEO, всплывающие окна, кампании по электронной почте и другие, ориентированные на нужную целевую аудиторию, вносят жизненно важный вклад в увеличение потребления.

Более того, простота обмена купленными товарами с друзьями и семьей с помощью звонков, текстовых сообщений или публикации в социальных сетях придала импульс развитию рынка. Кроме того, кампании цифрового маркетинга, такие как SEO, всплывающие окна, кампании по электронной почте и другие, ориентированные на нужную целевую аудиторию, вносят жизненно важный вклад в увеличение потребления.

ОГРАНИЧИВАЮЩИЕ ФАКТОРЫ

Строгие правила импорта и экспорта ювелирных изделий, препятствующие росту рынка тариф на продукцию.Таким образом, это приводит к увеличению конечной стоимости продукта и отталкивает большое количество потребителей. Кроме того, растущая политическая напряженность между странами привела к тому, что запрет на импорт различных украшений, как ожидается, поставит под угрозу рост рынка. Например, столкновение солдат в долине Галван между Индией и Китаем, вероятно, приведет к сокращению торговли товарами между двумя странами.

Сегментация

по анализу продуктов

, чтобы узнать, как наш отчет может помочь упростить ваш бизнес, поговорить с аналитиком

кольцевой сегмент, чтобы оставаться на переднем крае

на основе продукта, Рынок раздроблен на ожерелья, серьги, кольца, браслеты и другие.

Предполагается, что кольцо станет лидирующим сегментом в связи с растущей популярностью кольца, обозначающего или символизирующего помолвку или семейное положение. Таким образом, это способствует повышению предпочтения продукта по сравнению с другими типами сегментов. Кроме того, ожидается, что растущее число мужчин, желающих носить кольцо, будет стимулировать спрос.

Серьги, ожерелья, браслеты и другие изделия широко распространены в связи с растущим использованием этих изделий для украшения и улучшения внешнего вида, особенно среди женского населения.

Анализ по типу материала

Алмазный сегмент будет занимать наибольшую долю рынка

В зависимости от типа материала рынок подразделяется на золото, платину, алмаз и другие.

Ожидается, что алмазный сегмент станет ведущим держателем акций на рынке благодаря своей способности сверкать и отражать свет, что делает его более привлекательным, чем другие типы сегментов. Кроме того, украшения с бриллиантами считаются хорошей инвестицией и запасным вариантом на случай инфляции, рыночного коллапса, банкротства и т. д., что увеличивает уровень потребления.

Кроме того, украшения с бриллиантами считаются хорошей инвестицией и запасным вариантом на случай инфляции, рыночного коллапса, банкротства и т. д., что увеличивает уровень потребления.

С другой стороны, ожидается, что сегмент золота продемонстрирует устойчивый рост, поскольку люди все больше осознают пользу для здоровья от ношения золотых украшений. Золотые украшения полезны для здоровья, например, регулируют температуру тела, ускоряют процесс восстановления после травм, действуют как антистресс и т. д.

Согласно анализу конечных пользователей

Предполагается, что наибольшую долю рынка займет женский сегмент

По конечным пользователям рынок делится на мужчин и женщин.

Женский сегмент считается самым большим сегментом, поскольку производители предлагают более широкий ассортимент товаров, специально предназначенных для женщин-потребителей. Точно так же популярность продукта для улучшения внешности среди женщин помогает повысить его популярность в этом сегменте.

Ожидается положительный рост мужского сегмента благодаря увеличению числа мужчин, желающих владеть товаром как символом, демонстрирующим их высокий статус, уникальный стиль и чувство стиля.

РЕГИОНАЛЬНЫЕ ИНСАЙТЫ

Объем рынка ювелирных изделий в Азиатско-Тихоокеанском регионе, 2019 г. (млрд долларов США)

Чтобы получить дополнительную информацию о региональном анализе этого рынка, запросите бесплатный образец мировой ювелирный рынок. Это связано с тем, что разные страны региона обладают высоким доходом на душу населения, где большое количество людей готовы тратить больше на украшения. Например, согласно опубликованным данным Trading Economics, в 2019 году доход на душу населения в различных странах Европы составляет 114 482 долларов США в Люксембурге, 86 781 долларов США в Ирландии, 53 815 долларов США в Германии, 46 184 долларов США во Франции и 42 413 долларов США в Италии.Высокий уровень занятости женщин также способствует увеличению уровня потребления, поскольку женщины более склонны к украшениям. Например, согласно данным парламента Соединенного Королевства, уровень занятости женщин в Соединенном Королевстве в 2019 году оценивался в 72,4 процента. Присутствие в регионе большого количества ведущих мировых игроков, таких как Tanishq, Malabar Gold and Diamonds, Queelin, Wallace Chan и других, вносит значительный вклад в стимулирование потребления.Например, согласно данным India Brand Equity Foundation, опубликованным в июле 2020 года, индийский сектор ювелирных изделий и драгоценных камней считается одним из крупнейших участников мирового рынка, и, по прогнозам, на него придется 29 процентов мирового потребления. Кроме того, популярность ношения украшений на традиционных мероприятиях, таких как Дивали, Китайский Новый год, Шогацу и других, вероятно, будет способствовать росту рынка в течение прогнозируемого периода.

Например, согласно данным парламента Соединенного Королевства, уровень занятости женщин в Соединенном Королевстве в 2019 году оценивался в 72,4 процента. Присутствие в регионе большого количества ведущих мировых игроков, таких как Tanishq, Malabar Gold and Diamonds, Queelin, Wallace Chan и других, вносит значительный вклад в стимулирование потребления.Например, согласно данным India Brand Equity Foundation, опубликованным в июле 2020 года, индийский сектор ювелирных изделий и драгоценных камней считается одним из крупнейших участников мирового рынка, и, по прогнозам, на него придется 29 процентов мирового потребления. Кроме того, популярность ношения украшений на традиционных мероприятиях, таких как Дивали, Китайский Новый год, Шогацу и других, вероятно, будет способствовать росту рынка в течение прогнозируемого периода.

Северная Америка, по прогнозам, продемонстрирует значительный рост из-за присутствия большого числа миллионеров, которые вносят основной вклад в увеличение покупок предметов роскоши. Например, согласно Глобальному отчету о благосостоянии за 2019 год, в Соединенных Штатах, по прогнозам, будет наибольшее количество миллионеров: 18,6 миллиона, или 40 процентов от общего числа миллионеров в мире. Кроме того, ожидается, что рост числа выставок украшений, таких как Luxe Pack, The Love Expo, Luxury Bridal Expo и других, будет способствовать росту рынка в регионе.

Например, согласно Глобальному отчету о благосостоянии за 2019 год, в Соединенных Штатах, по прогнозам, будет наибольшее количество миллионеров: 18,6 миллиона, или 40 процентов от общего числа миллионеров в мире. Кроме того, ожидается, что рост числа выставок украшений, таких как Luxe Pack, The Love Expo, Luxury Bridal Expo и других, будет способствовать росту рынка в регионе.

Чтобы узнать, как наш отчет может помочь оптимизировать ваш бизнес, обратитесь к аналитику

Ожидается, что Южная Америка продемонстрирует значительное развитие из-за растущего роста туризма, побуждающего людей тратить больше на различные виды товаров, включая украшения, драгоценные камни, и другие.Например, согласно данным, опубликованным VisitBritain.Org, говорится, что Бразилия занимает 19 место в расходах на международный туризм с расходами более 18,3 млрд долларов США в 2018 году.

Регион Ближнего Востока и Африки Ожидается значительное присутствие на рынке. Ожидается, что развитые страны этого региона, такие как Катар, Кувейт, Израиль, Объединенные Арабские Эмираты и другие, все чаще внедряющие ювелирные бренды, внесут значительный вклад в рост рынка.

КЛЮЧЕВЫЕ ИГРОКИ ОТРАСЛИ

Ключевые игроки стремятся к инновационному внешнему виду и дизайну

Ключевые игроки отрасли сосредоточены на улучшении внешнего вида и дизайна ювелирных изделий для удовлетворения постоянно меняющихся потребностей и желаний потребителей, и это, по прогнозам, положительно повлияет на рынок. Например, согласно статье National Jeweller, опубликованной в июле 2018 года, Tiffany & Co. объявила об открытии своей мастерской по дизайну и инновациям в ювелирных изделиях и планирует модернизировать, оптимизировать и улучшить свой процесс проектирования.

СПИСОК КЛЮЧЕВЫХ ИГРОКОВ РЫНКА:

- Harry Winston, Inc., (Нью-Йорк, США)

- Chopard (Мейрин — Женева, Швейцария)

- Chow Tai Fook Jewellery Company Limited (Central & Western, Гонконг)

- Tiffany & Co (Нью-Йорк, США)

- Rajesh Exports Ltd (Бенгалуру, Карнатака, Индия)

- Cartier International SNC (Париж, Франция)

- Signet Jewellers Limited (Hamilton, Bermuda)

- Chanel (Париж, Франция)

- LVMH Moët Hennessy (Париж, Франция)

Pand Jewelry, LLC. (Окленд, Калифорния, США)

ключевых отраслевых разработок:

- Апрель 2019 г.

– International Jewelry Design, Inc.запустила DBW Jewelry (Дизайн. Сборка. Одежда) как для розничных клиентов компании B2B, так и для широкой публики с полным интерактивным сайтом электронной коммерции, ориентированным непосредственно на потребителя.

– International Jewelry Design, Inc.запустила DBW Jewelry (Дизайн. Сборка. Одежда) как для розничных клиентов компании B2B, так и для широкой публики с полным интерактивным сайтом электронной коммерции, ориентированным непосредственно на потребителя. - Январь 2020 г. – Гонконгская компания Chow Tai Fook объявила о приобретении производителя драгоценных камней Enzo. Ожидается, что это приобретение расширит ее присутствие на материковом Китае.

– International Jewelry Design, Inc.запустила DBW Jewelry (Дизайн. Сборка. Одежда) как для розничных клиентов компании B2B, так и для широкой публики с полным интерактивным сайтом электронной коммерции, ориентированным непосредственно на потребителя.

– International Jewelry Design, Inc.запустила DBW Jewelry (Дизайн. Сборка. Одежда) как для розничных клиентов компании B2B, так и для широкой публики с полным интерактивным сайтом электронной коммерции, ориентированным непосредственно на потребителя.ПОКРЫТИЕ ОТЧЕТА

Инфографическое представление рынка ЮВЕЛИРНЫХ ИЗДЕЛИЙ

Чтобы получить информацию о различных сегментах, поделитесь с нами своими запросами

Отчет о рынке ювелирных изделий содержит подробный анализ рынка и фокусируется на ключевых аспектах, таких как ведущие компании, конечные пользователи и основные типы продукции.Кроме того, в отчете содержится информация о тенденциях рынка и освещаются ключевые события в отрасли. В дополнение к вышеупомянутым факторам, отчет включает в себя несколько факторов, которые способствовали росту рынка передовых технологий в последние годы.

Отчет Scope & Сегментация

ATTRIBUTE | ДЕТАЛИ |

Исследование Период | 2016 -2027 |

Базовый год | 2019 |

Прогноз Период | 2020-2027 |

Исторический период | 2016-2018 |

Unit | стоимость (USD млрд) | сегментация 28 | по продукту, тип материала, конечный пользователь, а также география | по продукту

| |

|

По материалу Тип

|

|

По Конечного пользователя

| |

По геогр aphy

|

(по типу продукта) (по типу продукта) 8 Страна)

3 3 1

|

Успех электронной коммерции в ювелирной промышленности

Во всем виновата рецессия: в последние годы одной из излюбленных тем бульварной прессы было обвинение миллениалов в том, что они потопили ювелирный бизнес. Без богатства, но с новыми инвестиционными ценностями, молодые люди сегодня не интересуются бриллиантами или изумрудами.

Спасибо рецессии: поскольку у каждого облака есть луч надежды, другие демографические группы фактически увеличили спрос на предметы роскоши, то есть после преодоления первых последствий финансового кризиса. К этому можно добавить рост высшего и среднего классов в таких странах, как Китай, стремящихся инвестировать в ювелирные изделия и западные бренды.

В настоящее время ежегодные глобальные показатели продаж ювелирного сектора достигают 148 миллиардов долларов США, темпы роста которых составляют 6% в год, и к 2020 году достигнут 250 миллиардов долларов.Что касается статистики онлайн-продаж ювелирных изделий, цифровые каналы по-прежнему представляют небольшую маржу в отрасли, всего 5% рынка, и, по прогнозам, в 2020 году эта доля увеличится до 10%. изменять.

Некоторые из тенденций, которые недавно бросили вызов ювелирному сектору , включают интернационализацию брендов, разработку новых многоканальных стратегий и движение быстрой моды: высокая скорость, высокое потребление.

Новые рынки и возможности для ювелирной промышленности

Процесс поиска и совершения покупок в Интернете становится проще с каждым днем, и категории предметов роскоши, такие как сектор ювелирных изделий, которые обычно были труднодоступными, открыли новый способ охвата более широкой публики.

Почему бы не заглянуть к Тиффани и не взглянуть на их бриллиантовые серьги? Это больше не несбыточная мечта, теперь, когда вы можете найти их в Интернете, даже если вы носите кроссовки и не собираетесь их покупать. Конечно, еще более интересно то, что пользователи, у которых действительно есть намерение купить, также привлекаются. Многие бренды, продающие первоклассные, сверхдорогие украшения, перешли на и сотрудничают с такими крупными брендами, как . H&M, чтобы привлечь внимание избранной публики, представляя специальные коллекции.

Согласно опросу Oracle, 47% продавцов признают, что стратегий продаж с использованием смартфонов увеличили стоимость потребительской корзины их среднего пользователя как для онлайн-покупок, так и для офлайн-покупок (благодаря онлайн-поиску, который пользователи могут выполнять, находясь в магазине). ).

).

Почему украшения — идеальный онлайн-продукт

Хотя показатели онлайн-продаж кажутся низкими, ювелирная промышленность становится пионером в внедрении новых технологических решений для электронной коммерции .Поскольку это не продукт первой необходимости и не доступный каждому, розничные торговцы ювелирными изделиями понимают, что им необходимо культивировать свой основной коммерческий аргумент: изысканный опыт, который дает доступ к чему-то уникальному и персонализированному. Этого гораздо сложнее достичь с продуктами, пользующимися большим спросом, такими как карандаши или кроссовки.

Кроме того, этот бум электронной коммерции в ювелирной индустрии охватывает не только новые, но и винтажные и восстановленные ювелирные изделия, которые продаются по таким же или даже более высоким ценам.

Электронная коммерция в ювелирной промышленности: ключевые аспекты дизайна Серьга, колье или кольцо редко бывают больше центра экрана мобильного телефона — вот почему ювелирные изделия так хорошо выглядят в Интернете, и тем более благодаря дополнительным функциям поддержки и параметрам поиска , к которым нелегко получить доступ на физическом носителе. магазин ювелиров.

магазин ювелиров.

Вот ключевые факторы дизайна в электронной коммерции, которые расширяют возможности ювелирных изделий:

Технические детали внушают доверие

Описание продукта может включать достаточное количество технических деталей, чтобы придать степень доверия продавцу, и полноту информации об изделии (например, размеры, состав, сплавы, вес, блеск и даже способы комбинирования ювелирных изделий). со стилями одежды), что было бы утомительно и отнимало много времени, чтобы получить информацию, сделанную лично .

Покупатели экономят время при совершении покупок и чаще включают дополнительные функции

YIELD содержит на своем веб-сайте руководство по выбору украшений по цвету, оттенку кожи и чувствительности, стоимости металла, долговечности и прочности.

Делая покупки в Интернете, вы экономите много времени при сравнении вариантов данного украшения, будь то по цвету, типу камня или металла; Это означает, что вы можете выбрать дополнительные функции настройки, такие как гравировка или подарочная упаковка, на ваше усмотрение.

Онлайн-изображения обеспечивают высокую детализацию

Но еще более важными, чем данные, являются онлайн-изображения, которые обеспечивают доступ к уровню детализации каждого украшения, недостижимому при обычном просмотре . 360-градусная фотография и зум-объективы позволяют пользователю осмотреть товар со всех сторон, без увеличительного стекла, не запятнав его и не чувствуя наблюдения продавца-консультанта. Техническое описание ювелирных изделий, содержащее такие ценные изображения, приводит к повышению конверсии продаж и снижению возвратов.

Сильные стороны ювелирной отрасли в области электронной коммерцииБудучи очень дорогим товаром, сравнение цен на ювелирные изделия в Интернете гораздо выгоднее, чем переход из магазина в магазин .

Если покупка сделана онлайн, ювелирные изделия имеют значительное преимущество: они маленькие и их легко отправить , меньше вероятность повреждения или поломки при транспортировке; хотя, сказав это, это требует более полной и дорогой страховки .

Ниже перечислены некоторые из технологических тенденций в электронной коммерции , которые оказывают заметное влияние на ювелирную промышленность:

- Индивидуализация : здесь речь идет не только о гравировке даты, но и о предоставлении покупателю полной свободы в создании собственных украшений с помощью специального программного обеспечения, которое затем отправит заказ производителю для его получения. сделал.

- 3D-визуализация : следующим шагом вперед по сравнению с текущими визуальными возможностями в электронной коммерции является 3D-технология с программным обеспечением САПР, таким как Matrix, Autocad, Blender или Maya.Пользователь сможет получить трехмерную визуализацию любого украшения с гораздо более высоким уровнем детализации и реалистичности.

- 3D-печать : не очень распространена из-за стоимости, и невозможно печатать алмазами (хотя это действительно возможно с титаном, в промышленных масштабах). Но для онлайн-продавцов ювелирных изделий возможность предложить клиенту отправить модель из смолы в качестве образца ювелирного изделия, разработанного специально для них, прежде чем перейти к финальной стадии производства, — это отличная возможность.

- Персональный помощник : самое интересное в посещении Tiffany’s — это швейцар, который открывает вам дверь, и помощник, который обращается с вами как с аристократом. Как правило, онлайн-покупатель ювелирных изделий ожидает реального человека за экраном, поэтому использование видеочатов и интерактивных опций будет иметь ключевое значение для усиления онлайн-покупок, включая выбор по вкусу и бюджету.

Но для онлайн-продавцов ювелирных изделий возможность предложить клиенту отправить модель из смолы в качестве образца ювелирного изделия, разработанного специально для них, прежде чем перейти к финальной стадии производства, — это отличная возможность.

Но для онлайн-продавцов ювелирных изделий возможность предложить клиенту отправить модель из смолы в качестве образца ювелирного изделия, разработанного специально для них, прежде чем перейти к финальной стадии производства, — это отличная возможность.

Будущее не такое радужное для ювелиров-ремесленников

Перспектива электронной коммерции для будущего ювелирной отрасли включает в себя онлайн-каталоги, не имеющие стандартных ограничений физического магазина, где невозможно показать все (из соображений безопасности и потому, что некоторые изделия изготавливаются исключительно на заказ).

Ювелиры высшего класса уже делают рывок и инвестируют в оборудование для 3D-дизайна , которое сократит время, проходящее между дизайном, запрошенным пользователем, и его последующим изготовлением.

Ювелир-ремесленник следует одной и той же производственной модели как для индивидуальных заказов, так и для очень малых тиражей. Но их способность инвестировать в эти новые технологии незначительна, а ручное производство по-прежнему медленнее . Это означает необходимость существенно поднять цены, чтобы компенсировать нехватку доступного производственного времени, что, в свою очередь, ограничивает «предложение», но при этом необходимо поддерживать прочную основу «спроса» со списком ожидания.

Таким образом, мелкие ювелиры должны использовать маркетинговые ресурсы, предлагаемые электронной коммерцией, а не ее технологические аспекты. Чтобы повысить производительность, они могут сосредоточиться на очень конкретной цели и, таким образом, избежать конкуренции с крупными брендами и коммерческими каналами, которые, как правило, привлекают как широкую публику, так и тех, кто обладает высокой покупательной способностью.

Кроме того, мелким ювелирам трудно финансово поддерживать модель электронной коммерции , поскольку торговые площадки, такие как Etsy, Artfire или Amazon Handmade, берут высокие комиссионные со своих продавцов, которые затем должны взимать по крайней мере в три раза стоимость своих материалов. чтобы получить прибыль.

Чтобы выжить, некоторые ремесленные ювелиры заключают союз с некоторыми крупными торговыми сетями , которые готовы размещать более мелкие бренды, предоставляя услуги по демонстрации в обмен на часть своей прибыли.

Но это не все плохие новости. В интересах ремесленных ювелиров наблюдается повсеместный всплеск предпочтений и спроса на продукты, соответствующие требованиям справедливой торговли, местные, из устойчивых и сертифицированных источников и избегающие чрезмерной эксплуатации . По оценкам, рост десяти крупнейших ювелирных брендов мира будет происходить за счет приобретения местных брендов: таким образом, преимущества взаимны .

Влияние рынка недорогих ювелирных изделий на сектор роскошных ювелирных изделий

Украшения остаются модным аксессуаром; и поскольку индустрия моды достигла почти шокирующей скорости обновления, эти быстро меняющиеся тенденции вынуждают бренды постоянно предлагать новые продукты, если они хотят поддерживать интерес клиентов.

В ювелирном бизнесе такой быстрый темп кажется совершенно нецелесообразным, поскольку, в отличие от обычной футболки, дорогие изделия не могут так часто переворачиваться и производиться в такие короткие сроки.

Недорогие ювелирные бренды способны поддерживать более высокие темпы производства и выпуска, подпитывая тенденцию быстрой моды и отдавая предпочтение последним, сезонным фаворитам в дизайне, металле или драгоценном камне. Согласно результатам некоторых исследований, в настоящее время менее половины всех покупателей ювелирных изделий считают бренд решающим фактором при выборе того, что покупать, и, по данным Mckinsey, к 2020 году 60-70% продаж в ювелирном секторе будут составлять небрендированные изделия.

Какие же аргументы наиболее убедительны для покупателей ювелирных изделий в Интернете?

- Честность и осведомленность продавца

- Качество продукта

- Репутация магазина или сайта

- Предлагаемая услуга

Многие из новых веб-сайтов работают, покупая ювелирные изделия более низкого качества оптом и у дешевых поставщиков, таких как Aliexpress и Alibaba, хотя есть несколько более качественных альтернатив, таких как SaleHoo.

Недорогие интернет-магазины создают очень широкий каталог и гоняются за всеми типами клиентов, поэтому лучшим средством контратаки является для развития очень специфической ниши (например, свадебные диадемы, запонки, пирсинг, подвески для домашних животных… ), а также для создания бренда, особенно с использованием «послов», таких как влиятельные лица или знаменитости.

Между тем, классические игроки ювелирной индустрии сохраняют свою эксклюзивность, продавая только по ограниченным каналам (а именно, на своем собственном веб-сайте и некоторых аффилированных каналах, таких как Harrods). Однако реклама посещений уличного магазина даже с веб-сайта (где выставлено много вещей, но на самом деле они не могут быть куплены в Интернете) приводит к тому, что не все имеют доступ к ближайшему бутику или хотят туда ходить.

Однако реклама посещений уличного магазина даже с веб-сайта (где выставлено много вещей, но на самом деле они не могут быть куплены в Интернете) приводит к тому, что не все имеют доступ к ближайшему бутику или хотят туда ходить.

Адаптация к электронной коммерции представляет неизбежную проблему как для крупных, так и для малых ювелирных компаний; как об опасностях устаревать в этой технологической среде, так и о жесткой онлайн-конкуренции, а также о привычках и требованиях современного пользователя.

Лучший способ набрать обороты — совершить цифровой скачок и организовать свои онлайн-продажи с помощью программного обеспечения для управления информацией о продуктах, такого как Sales Layer: попробуйте эту 30-дневную демонстрацию, чтобы отшлифовать свой каталог и сделать его блестящим во всех ваших каналах.

Доля мирового рынка ювелирных изделий в 2021 году

Нью-Йорк, штат Нью-Йорк, 30 июня 2021 г. (GLOBE NEWSWIRE) — Компания Facts and Factors опубликовала новый исследовательский отчет под названием «Рынок ювелирных изделий по продуктам (ожерелья, серьги, кольца, браслеты и другие), по материалам (золото, бриллианты, платина и другие), по конечным пользователям (мужчины и женщины) и по регионам — глобальные и региональные отраслевые перспективы, всесторонний анализ и прогнозы, 2021–2026 годы» .

(GLOBE NEWSWIRE) — Компания Facts and Factors опубликовала новый исследовательский отчет под названием «Рынок ювелирных изделий по продуктам (ожерелья, серьги, кольца, браслеты и другие), по материалам (золото, бриллианты, платина и другие), по конечным пользователям (мужчины и женщины) и по регионам — глобальные и региональные отраслевые перспективы, всесторонний анализ и прогнозы, 2021–2026 годы» .

«Согласно недавнему исследовательскому отчету, спрос на мировом рынке ювелирных изделий и доля , как ожидается, достигнет 500 миллиардов долларов США к 2026 году с 324,60 миллиардов долларов США в 2020 году, при совокупном годовом темпе роста (CAGR) 8,5% в течение прогнозируемого периода с 2021 по 2026 год»

Мировой рынок ювелирных изделий: обзор

Ювелирные изделия часто рассматривают как элемент одежды, который значительно увеличивает визуальную эстетику владельца.Часто древние документы и средства коммуникации изображают человека в одежде, а не в одежде, что указывает на существование украшений в доисторическую эпоху. Движущими силами роста мирового рынка ювелирных изделий можно считать увеличение располагаемого дохода потребителей и последние инновации в области дизайна и функциональности. Дополнительными факторами, которые можно объяснить высоким ростом мирового рынка ювелирных изделий, являются быстрые изменения в образе жизни среди потребителей и растущая тенденция к свадебным украшениям.

Движущими силами роста мирового рынка ювелирных изделий можно считать увеличение располагаемого дохода потребителей и последние инновации в области дизайна и функциональности. Дополнительными факторами, которые можно объяснить высоким ростом мирового рынка ювелирных изделий, являются быстрые изменения в образе жизни среди потребителей и растущая тенденция к свадебным украшениям.

Ожидается, что тенденции, относящиеся к межкультурным ювелирным изделиям, приведут рыночный курс к вздутому состоянию во время прогнозируемого прогноза. Инновационные рекламные кампании и замысловатый дизайн откроют новые источники доходов для мирового рынка ювелирных изделий, поскольку они охватят большую потребительскую базу. Кроме того, повышение осведомленности потребителей об определении чистоты драгоценных камней и металлов, используемых в производстве ювелирных изделий премиум-класса, значительно ускорит рост рынка.

Запросить свой бесплатный образец отчета о глобальном ювелирном рынке @ https://www. fnfresearch.com/sample/jewelry-market

fnfresearch.com/sample/jewelry-market

(Бесплатный образец этого отчета легко доступен для запроса).

Наш бесплатный отчет о образце + Pages Research Report (включая обновленные исследования)

Основная отрасль Участники рынка

- Tiffany & Co.

- Pandora

- Signet Jewellers,

- H Stern.

- Chow Tai Fook

- Swarovski

- Carrovski

- Buckellati

- Harry Winston Inc.

- Chopard

- Rajesh Export Ltd.

- Chanel

- LVMH Moët Hennessy

, чтобы узнать дополнительный пересмотренный список 2020- 2021 Игроки лучших рынка, запрос Образец отчета: https://www.fnfresearch.com/sample/jewelry-market

ключевые вопросы Ответы в этом отчете:

- Что прогнозируемый размер рынка и темпы роста ювелирного рынка?

- . Каковы ключевые движущие факторы роста рынка ювелирных изделий?

- Какие ведущие компании работают на рынке ювелирных изделий?

- Какие сегменты охватываются рынком ювелирных изделий?

- Как я могу получить бесплатные образцы отчетов/профилей компаний на рынке ювелирных изделий?

Напрямую Приобретите копию отчета с TOC @ https://www.fnfresearch.com/buynow/su/jewelry-market

Динамика рынка

Рынок ювелирных изделий отличается высокой конкуренцией, и ключевые игроки часто меняют свои бизнес-стратегии с точки зрения маркетинга, кампаний и дизайна. Слияния и поглощения часто имеют место для обмена и объединения потребительских баз, чтобы возместить более высокую часть прибыли. International Jewelry Design Inc. запустила DBW Jewelry (Design, Build, Wear) для розничных потребителей компании B2B с полностью функционирующей интерактивной платформой электронной коммерции.Гонконгская компания Chow Tai Food недавно сотрудничала с Enzo, чтобы объяснить свое присутствие на материковом Китае.

Слияния и поглощения часто имеют место для обмена и объединения потребительских баз, чтобы возместить более высокую часть прибыли. International Jewelry Design Inc. запустила DBW Jewelry (Design, Build, Wear) для розничных потребителей компании B2B с полностью функционирующей интерактивной платформой электронной коммерции.Гонконгская компания Chow Tai Food недавно сотрудничала с Enzo, чтобы объяснить свое присутствие на материковом Китае.

Мировой рынок ювелирных изделий можно разделить на ожерелья, серьги, кольца, браслеты и другие в зависимости от продукта. Ожидается, что в сегменте колец будет наблюдаться значительный рост из-за растущей тенденции религиозных верований, растущего интереса потребителей, инновационного и замысловатого дизайна, а также представления о том, что кольца выглядят стильно и привлекательно, когда их надевают.Кроме того, растущая тенденция изготовления колец на заказ для празднования особых случаев среди потребителей будет способствовать дальнейшему росту рынка.

Мировой рынок ювелирных изделий можно разделить на золото, бриллианты, платину и другие. Ожидается, что в прогнозируемом сегменте золота будет наибольшая доля рынка из-за роста импорта/экспорта и того факта, что золото часто считается твердой валютой в различных частях земного шара. Кроме того, рост ВВП развивающихся стран увеличит продажи ювелирных изделий из золота среди потребителей с повышенной покупательной способностью.

Узнайте больше об этом отчете перед покупкой @ https://www.fnfresearch.com/inquiry/jewelry-market

(Перед покупкой вы можете запросить отчет о расценках ИЛИ доступных скидках у нашего отдела продаж. )

Мировой рынок ювелирных изделий: факторы роста

Последней движущей силой экстенсивного роста мирового рынка ювелирных изделий может быть увеличение располагаемого дохода среди стран с развивающейся экономикой и инновации в дизайне и функциональности последней версии ювелирных изделий. продукты на основе.Последние инновации в сочетании с более крупными продажами, вероятно, сделают оптимальным привлечение большей потребительской базы, тем самым побуждая производителей удовлетворять растущие потребительские запросы. Дополнительные факторы включают в себя изменение образа жизни, ношение ювелирных украшений как символа статуса и растущее распространение продукции для мужчин, что приведет к увеличению доли рынка в течение прогнозируемого периода. Кроме того, ожидается, что тренд свадебных украшений откроет новые источники доходов для мирового ювелирного рынка.

продукты на основе.Последние инновации в сочетании с более крупными продажами, вероятно, сделают оптимальным привлечение большей потребительской базы, тем самым побуждая производителей удовлетворять растущие потребительские запросы. Дополнительные факторы включают в себя изменение образа жизни, ношение ювелирных украшений как символа статуса и растущее распространение продукции для мужчин, что приведет к увеличению доли рынка в течение прогнозируемого периода. Кроме того, ожидается, что тренд свадебных украшений откроет новые источники доходов для мирового ювелирного рынка.

Ожидается, что растущая тенденция кросс-культурных украшений будет стимулировать рост рынка в большей степени. Увеличенные рекламные бюджеты и новаторские международные кампании в дальнейшем позволят разнообразить ассортимент ювелирных изделий, распространяемых по всему миру в течение прогноза. Ожидается, что электронная коммерция будет играть жизненно важную роль в увеличении объемов продаж на ювелирном рынке во время прогноза. Кроме того, улучшение услуг связи и доступность дешевых данных по всему миру способствуют дальнейшему расширению мирового рынка ювелирных изделий.Ожидается, что повышение осведомленности потребителей о качестве драгоценных камней и металлов, используемых для производства ювелирных изделий премиум-класса, будет способствовать росту мирового рынка ювелирных изделий. Однако ожидается, что мошенничество в электронной торговле и отсутствие знаний о стандартах проб и чистоте ювелирных изделий в определенной степени будут препятствовать росту рынка.

Кроме того, улучшение услуг связи и доступность дешевых данных по всему миру способствуют дальнейшему расширению мирового рынка ювелирных изделий.Ожидается, что повышение осведомленности потребителей о качестве драгоценных камней и металлов, используемых для производства ювелирных изделий премиум-класса, будет способствовать росту мирового рынка ювелирных изделий. Однако ожидается, что мошенничество в электронной торговле и отсутствие знаний о стандартах проб и чистоте ювелирных изделий в определенной степени будут препятствовать росту рынка.

Запросить индивидуализированную копию отчета @ https://www.fnfresearch.com/customization/jewelry-market

(Мы настраиваем ваш отчет в соответствии с вашими исследовательскими потребностями.Обратитесь к нашему отделу продаж для настройки отчета.)

Азиатско-Тихоокеанский регион продемонстрирует наибольшую долю рынка в течение прогнозируемого периода % от капитализации мирового рынка в течение прогнозируемого периода. Присутствие ключевых игроков в регионах в сочетании с двумя самыми густонаселенными странами — Китаем и Индией будет способствовать росту мирового рынка ювелирных изделий в течение прогноза.Доступность качественных и премиальных продуктов и повышенный спрос со стороны потребителей будут способствовать дальнейшему росту рынка. Ожидается, что регион Ближнего Востока и Африки займет большую долю рынка в течение прогноза из-за сложной конструкции и наличия золотых приисков по всему региону.

Присутствие ключевых игроков в регионах в сочетании с двумя самыми густонаселенными странами — Китаем и Индией будет способствовать росту мирового рынка ювелирных изделий в течение прогноза.Доступность качественных и премиальных продуктов и повышенный спрос со стороны потребителей будут способствовать дальнейшему росту рынка. Ожидается, что регион Ближнего Востока и Африки займет большую долю рынка в течение прогноза из-за сложной конструкции и наличия золотых приисков по всему региону.

Просмотреть полный отчет « Рынок ювелирных изделий: по продуктам (ожерелья, серьги, кольца, браслеты и др.), по материалам (золото, бриллианты, платина и др.), по конечным пользователям (мужчины и женщины) , И по регионам — глобальная и региональная I Отраслевая перспектива, всесторонний анализ и прогнозы, 2021–2026 годы» по телефону https://www.fnfresearch.com/jewelry-market

Главный ювелирный рынок может быть сегментирован как:

Глобальный ювелирный рынок: по анализу сегмента продукции

- Ожерелье

- Серьги

- Кольцо

- Браслет

- Другие

Глобальный рынок ювелирных украшений: по анализу сегмента материала

- Gold

- Platinum

- Diamond

- Другие

Глобальный ювелирный рынок ювелирных изделий: по сегменту конечных пользователей

Основные характеристики этого отчета:

- Статистически подтвержденный анализ исторических, текущих и прогнозируемых отраслевых тенденций с достоверной информацией и данными о размерах рынка с точки зрения стоимости и объема, где это применимо

- Подробный список ключевых покупателей и конечных пользователей (потребителей), проанализированный по регионам и Приложения

- Обзор Key Mar Стратегии и ключевые каналы продаж, принятые на рынке

- Анализ привлекательности рынка и анализ ключевых инвестиционных возможностей на рынке в будущем

- Прямые и косвенные факторы, которые также повлияли на отрасль Прогнозируемые обоснования, которые, как ожидается, повлияют на отрасль в будущем

- Исторические и Планируемая компания / поставщик / OEM / поставщик Доли рынка, конкурентная среда и данные о позиционировании игроков

По вопросам СМИ обращайтесь по адресу: sales@fnfresearch.

com О компании Facts & Factors (FnF Research):

Facts & Factors — ведущая организация по исследованию рынка, предлагающая отраслевой опыт и тщательные консультационные услуги клиентам для развития их бизнеса. Отчеты и услуги, предлагаемые Facts and Factors, используются престижными академическими учреждениями, стартапами и компаниями по всему миру для измерения и понимания меняющихся международных и региональных условий бизнеса.

Убежденность наших клиентов/заказчиков в наших решениях и услугах побуждает нас всегда предлагать самое лучшее. Наши передовые исследовательские решения помогли им в принятии надлежащих решений и разработке стратегий расширения своего бизнеса.

Следуйте за нами LinkedIn: https://www.linkedin.com/company/fnfresearch

Следуйте за нами Twitter: https://twitter.com/fnfresearch

0 3: 90

Facts & Factors

США: +1-347-989-3985

Электронная почта: sales@fnfresearch.

comИнтернет: https://www.fnfresearch.com

Блог: http://fnfnewsblog.com

Многогранное будущее2: Ювелирная индустрия

Ювелирная промышленность кажется готовой к блестящему будущему. Ожидается, что годовой глобальный объем продаж в размере 148 миллиардов евро будет расти здоровыми темпами на 5-6 процентов в год и к 2020 году составит 250 миллиардов евро. Потребительский аппетит к ювелирным изделиям, который был ослаблен глобальной рецессией, теперь кажется более ненасытным, чем когда-либо.

Но отрасль динамична и быстро растет. Происходят последовательные изменения как в поведении потребителей, так и в самой отрасли. Ювелирные игроки не могут просто вести бизнес как обычно и рассчитывать на процветание; они должны быть начеку и реагировать на важные тенденции и события, иначе они рискуют остаться позади более гибких конкурентов.

Чтобы наметить наиболее вероятное направление развития ювелирного сектора, мы проанализировали общедоступные данные, изучили годовые отчеты компаний и опросили 20 руководителей глобальных ювелирных и модных ювелирных компаний и отраслевых ассоциаций.

Наше исследование показывает, что пять тенденций, которые сформировали смежную отрасль — производство одежды — за последние 30 лет, становятся очевидными и в ювелирной отрасли, причем гораздо более быстрыми темпами: интернационализация и консолидация, рост брендовых продуктов, реконфигурация каналов сбыта. , «гибридное» потребление и быстрая мода. В этой статье мы обсудим, как эти тенденции могут повлиять на будущее ювелирных изделий и к чему должны быть готовы ювелирные компании.Интернационализация брендов и консолидация отрасли