Бизнес план микрофинансовой организации: Бизнес-план МФО (МКК) для небольшой фирмы

Бизнес-план микрофинансовой организации (МФО). Франшизы микрофинансирования

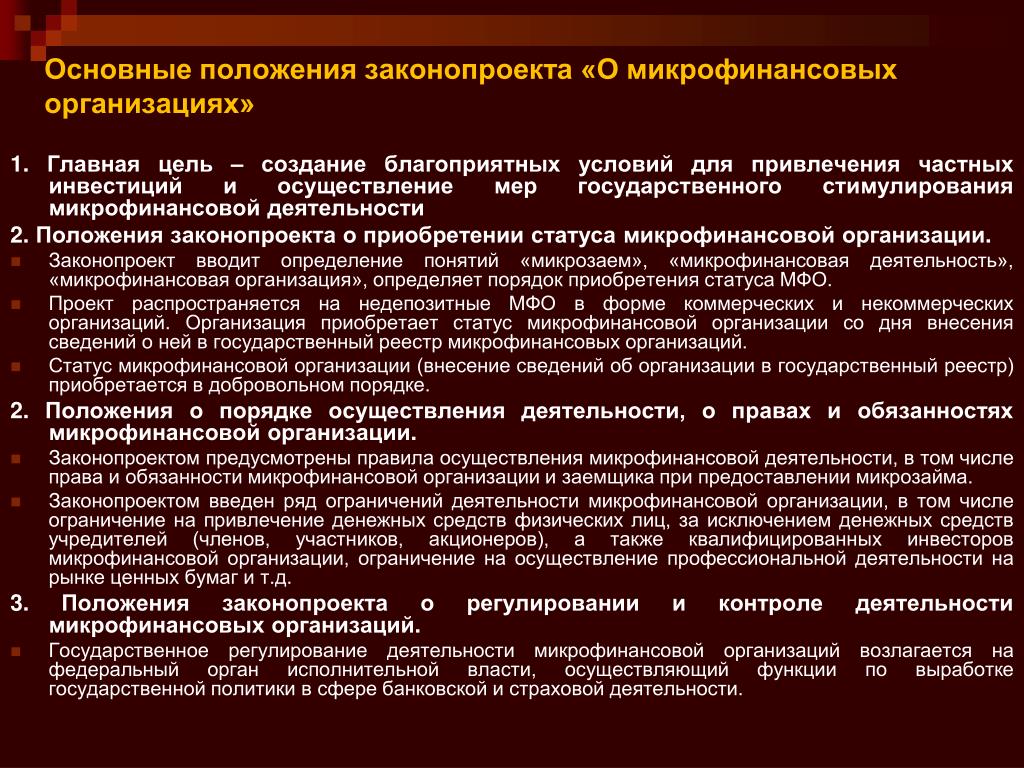

Список обязательных договоров и внутренних документов ломбарда, предусмотренных законодательством РФ (из 9 наименований):

1. Правила предоставления займов, включая Заявление (заявку) на предоставление займа (для физ. лица, юр. лица, ИП)

2. Договор займа

3. Договор потребительского займа, включая общие и индивидуальные условия договора потребительского займа

4. Договор процентного займа для привлечения ломбарду денежных средств (оборотного капитала) от владельцев ломбарда

5. Договор процентного займа для привлечения в ломбард денежных средств (оборотного капитала) от третьих юр. лиц

6. Соглашение о реструктуризации задолженности

7. Порядок раскрытия неограниченному кругу лиц информации о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления ломбарда

8. Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

9. Согласие заемщика на обработку его персональных данных, представление информации третьим лицам, в том числе бюро кредитных историй, взаимодействие с третьими лицами, направленное на возврат просроченной задолженности, получение рекламной информации

Документы по кредитованию

1.Договор займа для ломбарда

2. Дополнительное соглашение к договору займа

3. Заявление на предоставление_займа

4. Информационное сообщение о риске неисполнения обязательств

5. Информация об условиях предоставления

6. Общие условие предоставления займов

7. Документы по реализации невостребованного имущества

8. Аукционная бюллетень

9. Журнал регистрации поступивших заявок

Журнал регистрации поступивших заявок

10. Заявление об оставлении предмета залога за собой

11. Извещение о проведении торгов

12. Извещение об отмене торгов

13. Положение о порядке реализации невостребованного имущества

14. Приказ о проведении торгов

15. Приказ об отмене торгов

16. Приказ об утверждении состава аукционной комиссии

17. Приказ об утверждении шага аукциона

18. Протокол о рассмотрении заявок на участие в торгах

19. Протокол подведения итогов

20. Сопроводительное письмо

Документы по учету и хранению драгметаллов

1. Договор о полной индивидуальной материальной ответственности

2. Инструкция ответственного лица

3. Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

4. Карточка складского учета

5. Отчет о проданных товарах

6. Приказ о назначении ответственного лица

7. Приказ об утверждении Инструкции

Комплект документов по внутреннему контролю

1. Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в финансовой организации (ПВК ПОД/ФТ)

2. Приказ о мерах, принимаемых организацией в сфере ПОД/ФТ (при начале деятельности)

3. Приказ об утверждении ПВК ПОД/ФТ в новой редакции

4. Приказ о назначении специального должностного лица (ответственного сотрудника)

5. Должностная инструкция ответственного сотрудника по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

6. Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

1. Политика в отношении обработки и защиты персональных данных

2. Положение о защите персональных данных

3. Уведомление о получении персональных данных третьих лиц

4. Согласие на получение ПД третьих лиц

5. Согласие на получение ПД третьей стороне

6. Согласие на обработку персональных данных

7. Приказ о назначении ответственных за обработку персональных данных

8. Приказ о внесении изменений содержащие персональные данные работника

10. Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

11. Отзыв согласия на обработку персональных данных

12. Ответ 3-й стороне о ПД

13. Обязательство о неразглашении ПД

14. Образец запроса ПД 3-й стороны

15. Лист ознакомления с локальными НПА

17. Журнал учета передачи ПД

18. Лист ознакомления с локальными НПА

19. Дополнительное соглашение к трудовому договору об изменениях ПД

Положение по формированию Резервов на возможные потери по займам и по сомнительным долгам

Эксперт рассказал, почему бизнес в России предпочитает микрозаймы

МОСКВА, 29 мар — ПРАЙМ. Малый и средний бизнес в России выбирает микрозаймы из-за быстрой скорости оформления, при этом процентные ставки не сильно отличаются от банковских, прокомментировал РИА Новости председатель совета саморегулируемой организации «Микрофинансирование и развитие» Эльман Мехтиев.

Ранее в марте Банк России сообщил, что портфель займов микрофинансовых организаций малому и среднему предпринимательству в России вырос по итогам прошлого года на 50,4%, при этом доля просроченной задолженности в сегменте во втором полугодии 2020 года снизилась до 6-6,5%.

«Для многих видов предпринимательства такой способ заимствования средств является оптимальным, в первую очередь, из-за скорости: время одобрения заявки составляет около двух дней, при этом ставки в сегменте не сильно отличаются от банковских», — сказал собеседник агентства.

Рубль страдает от продаж российских госбумаг

По данным эксперта, средняя ставка по кредитам в банках составляет больше 20%, а микрозайм для малого и среднего бизнеса можно получить со ставкой до 30% годовых. Также Мехтиев отметил и повышенный спрос на займы, темпы роста микрокредитования малого и среднего бизнеса по итогам прошлого года ускорились в 4 раза.

Помимо всего прочего, очень важно при оформлении микрокредита обращать внимание на все пункты договора, поскольку микрофинансовые организации в случае предпринимательского финансирования, в отличие от потребительских кредитов для физлиц, имеют право предоставлять займы под залог недвижимости.

Необходимость в оформлении микрозайма, по мнению Мехтиева, бизнес должен оценивать самостоятельно, исходя из того, как срочно нужны средства и выдержит ли бизнес-план те проценты, которые нужно будет заплатить.

Начальник управления регулирования департамента микрофинансового рынка Банка России Роман Новиков заявил в прошлый четверг, что в последнее время регулятор всячески пытается развить данное направление микрокредитования: устанавливаются понижающие коэффициенты в нормативах, снижаются сокращения по резервам, а также требования по капиталу.

Как выпускнику «Бастау Бизнес» получить кредит в микрофинансовой организации?

Национальная палата предпринимателей «Атамекен» информирует о том, как слушатели проекта «Бастау Бизнес», которые уже защитили свои бизнес-проекты могут оформить кредит под 6% годовых в микрофинансовой организации.

Микрофинансовые организации (МФО) открыли прием заявок в областных и районных центрах, на сегодняшний день начинающие предприниматели могут начать сбор документов. Кредит можно получить на проект в любой отрасли.

Кредит можно получить на проект в любой отрасли.

Однако МФО не выдают займы на:

— потребительские цели;

— погашение предыдущих кредитов, рефинансирование своих задолженностей;

— приобретение жилой недвижимости, земельных участков под индивидуальное жилищное строительство.

Микрокредит можно оформить сроком до 5 лет, для проектов в сфере животноводства до 7 лет. Максимальная сумма займа для сельских населенных пунктов и малых городов в 2021 году 7,2 млн тенге (2,5 тыс. МРП), для городов и моногородов до 18,9 млн тенге (6,5 тыс. МРП), в городах Шымкент, Актау, Атырау – 23,3 млн тенге (до 8 тыс. МРП).

Всего на реализацию микрокредитования участников проекта в 2021 году выделено 22,5 млрд тенге.

«Выделенные в рамках Дорожной карты средства — целевые и предназначены для участников проекта «Бастау Бизнес», что является большим преимуществом. Разветвленная сеть региональных палат и территориальных филиалов обеспечит комфортные условия для потенциальных заемщиков, сэкономит время начинающих предпринимателей и лиц с бизнес-инициативой.

Консультанты помогут сформировать заявку, подготовить пакет документов и заполнить анкету заемщика в информационной системе микрофинансовой организации. Для обеспечения комфорта потенциальных заемщиков и непростой санитарно-эпидемологической ситуации, время контакта с консультантами Палаты минимизировано, основная работа будет проводиться посредством специальной информсистемы», — рассказал заместитель председателя правления НПП РК «Атамекен» Нариман Абильшаиков.

Консультанты помогут сформировать заявку, подготовить пакет документов и заполнить анкету заемщика в информационной системе микрофинансовой организации. Для обеспечения комфорта потенциальных заемщиков и непростой санитарно-эпидемологической ситуации, время контакта с консультантами Палаты минимизировано, основная работа будет проводиться посредством специальной информсистемы», — рассказал заместитель председателя правления НПП РК «Атамекен» Нариман Абильшаиков.

Консультанты помогут сформировать заявку, подготовить пакет документов и заполнить анкету заемщика в информационной системе микрофинансовой организации. Для обеспечения комфорта потенциальных заемщиков и непростой санитарно-эпидемологической ситуации, время контакта с консультантами Палаты минимизировано, основная работа будет проводиться посредством специальной информсистемы», — рассказал заместитель председателя правления НПП РК «Атамекен» Нариман Абильшаиков.Чтобы подать заявку на финансирование необходимы следующие документы:

1. Заявление на предоставление микрокредита в установленной форме и анкета клиента.

Консультанты МФО помогут заполнить заявление на получение займы, для этого необходимо обратиться в офис организации (адреса МФО)

2. Свидетельство о государственной регистрации индивидуального предпринимателя/юридического лица.

Регистрация ИП проводится на интернет портале elicence. kz, с использованием электронной цифровой подписи (ЭЦП):

kz, с использованием электронной цифровой подписи (ЭЦП):

— направьте уведомление о начале деятельности в качестве индивидуального предпринимателя;

— получите талон о регистрации в личном кабинете.

Также регистрацию можно пройти в департаменте государственных доходов (налоговый комитет) вашего района. При себе необходимо иметь удостоверение личности.

Регистрация ИП — услуга бесплатная.

Регистрация проводится за 1 день.

3. Документ, подтверждающий личность.

Граждане Казахстана могут подтвердить личность, показав документ удостоверяющий личность или паспорт.

4. Отчет кредитного бюро на заемщика (кредитная история).

Чтобы одобрить заявку на кредит сотрудник МФО должен изучить кредитный отчет.

Кредитный отчет — это документ, содержащий информацию о завершенных и действующих обязательствах юридического или физического лица, а также отражающий исполнение им своих обязательств.

Получить кредитный отчет можно на портале egov. kz по ссылке: получение персонального кредитного отчета.

kz по ссылке: получение персонального кредитного отчета.

5. Справки банков и комитета государственных доходов МФ РК об отсутствии задолженности.

Справки государственных органов оформляются в онлайн режиме на месте подачи заявки с использованием электронно-цифровой подписи (ЭЦП) заемщика, в том числе ПКБ (Первое кредитное бюро).

Справки из банка необходимо получить, обратившись в отделение вашего банка.

6. Документы на залоговое обеспечение.

Для оформления займа необходимо предоставить документы подтверждающие наличие залогового имущества, например, договор купли-продажи имущества, технический паспорт, акт на землю, независимый отчет об оценке и другие.

В зависимости от вида бизнеса могут быть запрошены дополнительные документы согласно требованиям МФО.

Если вы проживаете в сельской местности, где нет микрофинансовой организации, вы можете обратиться в региональную палату предпринимателей и оставить заявку там. Выезжать в офис МФО не нужно!

Выезжать в офис МФО не нужно!

Более того, консультанты региональной палаты помогут сформировать заявку, сформировать пакет документов и заполнить анкету заемщика в информационной системе микрофинансовой организации.

Поручение пересмотреть инструменты государственной программы «Еңбек» и развития микрофинансирования, было дано Главой государства в ходе расширенного заседания Правительства, после чего НПП РК «Атамекен» совместно с заинтересованными министерствами представили новый подход по развитию микрофинансирования.

На сегодняшний день согласно Дорожной карте занятности «Еңбек» определены условия кредитования, на развитие малого предпринимательства выделено 22,5 млрд тенге.

Справочно:

В 2021 году в рамках программы «Дорожная карта занятости на 2020-2021 гг» выделено 22,5 млрд тенге для финансирования проектов участников «Бастау Бизнес».

В 2016 году микрофинансовые организации заработали в Мангистау, Таразе, Костанае, в 2018 году в Павлодаре и Караганде. Всего открыто 15 МФО, за исключением городов Нур-Султан и Алматы.

Всего открыто 15 МФО, за исключением городов Нур-Султан и Алматы.

Обучение основам предпринимательства реализуется НПП «Атамекен» в рамках государственной программы «Енбек» с 2017 года. Всего за 4 года по проекту «Бастау Бизнес» обучились более 150 тысяч человек, которые реализовали 44 тысячи бизнес-проектов по Казахстану.

По итогам создано порядка 60 тысяч рабочих мест. НПП провел мониторинг бизнес-проектов участников обучения прошлых лет и установил, что 93% слушателей, открывших бизнес стабильно платят налоги. За период с 2017 по 2019 годы это 1,4 млрд тенге.

Бизнес-план микрофинансового банка [образец шаблона на 2022 год]

Вы собираетесь создать микрофинансовый банк? Если ДА, вот полный образец шаблона бизнес-плана микрофинансового банка и технико-экономического обоснования, который вы можете использовать БЕСПЛАТНО . Итак, мы рассмотрели все требования для открытия микрофинансового банка. Мы также пошли дальше, проанализировав и составив образец шаблона маркетингового плана для микрофинансовых банков, подкрепленный действенными идеями партизанского маркетинга для микрофинансовых банков. Итак, приступим к разделу бизнес-планирования.

Итак, приступим к разделу бизнес-планирования.

Банки микрофинансирования — это небольшие банки, которые предлагают кредиты, сбережения и страхование предпринимателям и владельцам малого бизнеса, которые не имеют доступа к традиционным источникам капитала, таким как банки или инвесторы. Основной задачей микрофинансовых банков является предоставление людям денег для инвестирования в себя или в свой бизнес.

Банки микрофинансирования отличаются от коммерческих банков. Например, финансирование коммерческих банков обычно осуществляется через публичные предложения (фондовые биржи) в форме акций, в то время как микрофинансовые банки обычно получают финансирование от частных лиц/частных акционеров в форме долга.

Кроме того, большинство услуг, предлагаемых коммерческими банками, представляют собой банковские услуги, что означает, что клиентам необходимо обращаться в банки, чтобы воспользоваться такими финансовыми услугами. Но большинство услуг, предоставляемых микрофинансовыми банками, являются услугами «до двери», что означает, что сотрудники банков предоставляют свои финансовые услуги на пороге клиента.

Но большинство услуг, предоставляемых микрофинансовыми банками, являются услугами «до двери», что означает, что сотрудники банков предоставляют свои финансовые услуги на пороге клиента.

Создание банка микрофинансирования в современной Америке будет непростой задачей, но ничто из того, что они говорят, не может остановить успех решительного ума. Ниже приведен хорошо составленный бизнес-план, если вы хотите открыть банк микрофинансирования в Нигерии.

Образец бизнес-плана микрофинансового банка 1. Обзор отраслиМикрофинансовые банки предоставляют микрокредиты частным лицам и малым предприятиям. Эти люди и малые предприятия, как правило, берут кредиты, чтобы иметь возможность оплатить покупку недвижимости и другие операции. Этот спрос, в свою очередь, делает микрофинансовый бизнес устойчивым к рецессии.

Согласно отраслевым отчетам, этапы роста и развития микрофинансовой отрасли обычно подразделяются на четыре сегмента для простоты анализа. Это этап первопроходца, этап прорыва, этап консолидации и этап зрелости. Требования выживания отрасли на каждой из различных стадий развития могут существенно различаться. А также питательные вещества и корректирующие действия в случае проблем.

Это этап первопроходца, этап прорыва, этап консолидации и этап зрелости. Требования выживания отрасли на каждой из различных стадий развития могут существенно различаться. А также питательные вещества и корректирующие действия в случае проблем.

В отчете говорится, что индустрия микрофинансирования Нигерии официально началась в 2005 году (Международный год микрокредитования, объявленный Организацией Объединенных Наций) с выпуском Центральным банком Основ политики микрофинансирования для Нигерии.Обратите внимание, что практика микрофинансирования или его предшественника, микрокредита, существует в Нигерии гораздо дольше.

Это проявляется в деятельности ростовщиков, регулируемой Законом о ростовщиках, и других различных формах операций на сельских или неформальных кредитных рынках. Мы считаем, что высшая его часть существовала в форме неправительственных организаций (НПО), управляемых совместными правилами и положениями.

Первопроходцы отрасли руководствовались необходимостью помочь в направлении финансовых ресурсов, в основном в форме микрокредитов, к микропредприятиям, которые составляют более 90 процентов коммерческих предприятий Нигерии. Считается, что 70% из более чем 170 миллионов нигерийцев живут за чертой бедности. Таким образом, очевидно, что в области борьбы с бедностью нужно было многое сделать, и микрофинансирование было подходящим инструментом.

Считается, что 70% из более чем 170 миллионов нигерийцев живут за чертой бедности. Таким образом, очевидно, что в области борьбы с бедностью нужно было многое сделать, и микрофинансирование было подходящим инструментом.

2. Резюме

Ambassador Microfinance Bank, LLC (AMB LLC) — новый микрофинансовый банк в Асабе, штат Дельта, который будет предоставлять услуги микрокредитования и ипотечного кредитования малым предприятиям, специалистам по недвижимости, строителям и частным покупателям жилья. .

ООО «АМБ» имеет доступ ко всему спектру микрофинансирования, и мы предлагаем подходящие кредиты — с лучшими ставками, условиями и стоимостью — для удовлетворения основных потребностей наших клиентов. Мы надеемся предоставить высококачественные услуги по микрокредитованию и ипотечному кредитованию физическим и юридическим лицам, разбросанным по всей Асабе.

Наш план в ООО «АМБ» состоит в том, чтобы создать семейную платформу в нашем банке, где клиенты могут чувствовать себя комфортно, анализируя услуги, которые им нужны. Мы также планируем создать уникальную рабочую среду, которая будет сложной, полезной, инновационной и будет уважать потребности наших клиентов и сотрудников.

Мы также планируем создать уникальную рабочую среду, которая будет сложной, полезной, инновационной и будет уважать потребности наших клиентов и сотрудников.

Асаба — город, стратегически расположенный на холме на западном берегу реки Нигер, с видом на город-побратим Онитша, через мост через Нигер. Этот красивый город является столицей штата Дельта в Нигерии. Асаба, быстро развивающийся городской район, имеет население 149 603 человека по данным переписи 2006 года, а столичное население составляет более полумиллиона человек.

Этот город был основан во времена Королевской нигерской компании (ныне UACN) и в настоящее время пользуется статусом административной столицы штата Дельта, но из-за того, что люди аниоча-ошимили сохраняют идентичность игбо, многие игбо с востока реки Нигер инвестируют в штат Дельта и именно в Асаба, тем самым улучшая экономическое состояние района Асаба и штата Дельта в целом.

Правительство штата Дельта также вносит свой вклад в экономическое развитие этого города, создавая экономическую платформу, на которой может процветать малый бизнес. Также строительство многоцелевой плотины на реке Убу могло бы быть полезным для выработки электроэнергии.

Также строительство многоцелевой плотины на реке Убу могло бы быть полезным для выработки электроэнергии.

ООО «АМБ» создается как ООО чтобы избежать двойного налогообложения, обнаруженного в корпорации, но при этом осознавая преимущества избежания личной ответственности. Мы будем занимать стандартное офисное помещение в деловом районе города, что даст нам подходящий трафик для привлечения клиентов.

Мы разработали планы, чтобы сделать ООО «АМБ» лучшим в выбранной нами нише. Мы в ООО «АМБ» также определили несколько этапов, которые станут амбициозными, но достижимыми целями для бизнеса.

Постановка целей и необходимость их достижения разовьют неявный стимул для всех участников усердно работать для достижения вех. AMB LLC капитализирована двумя основными инвесторами, г-ном Инносентом Уденси и г-жой Мартой Асика. Оба хорошо известны в индустрии микрокредитования с общим опытом работы в отрасли более 25 лет.

3. Наши продукты и услуги Мы в ООО «АМБ» планируем предлагать уникальные услуги в рамках услуг микрокредитования и ипотечного кредитования. Мы проанализировали нашу отрасль и остановились на услугах, которые мы можем эффективно предложить нашим клиентам. Мы также наняли солидную рабочую силу с особыми талантами, чтобы помочь нам предложить эти услуги. Мы планируем сделать все в рамках закона для достижения наших бизнес-целей. Наши деловые предложения перечислены ниже;

Мы проанализировали нашу отрасль и остановились на услугах, которые мы можем эффективно предложить нашим клиентам. Мы также наняли солидную рабочую силу с особыми талантами, чтобы помочь нам предложить эти услуги. Мы планируем сделать все в рамках закона для достижения наших бизнес-целей. Наши деловые предложения перечислены ниже;

- Предоставление кредитов малому бизнесу

- Предоставление кредитов на оборудование

- Предоставление кредитов на транспортные средства

- Предложение жилищной ипотеки

- Предоставление ипотечного финансирования онлайн

- Предоставление кредитов под залог недвижимости онлайн

- Предоставление онлайн-кредитов

- Предоставление ипотечных кредитов

- Предоставление кредитов под залог жилья

- Предоставление ипотечных кредитов онлайн

- Предоставление других связанных кредитов, а также консультационных и консультационных услуг по ипотеке

Заявление о нашей миссии и видении

Заявление о нашей миссии и видении - Наше видение в банке Ambassador Microfinance заключается в построении надежных партнерских отношений с частными лицами, малыми предприятиями и корпоративными клиентами в штате Дельта Асаба.

- Мы планируем предоставлять более качественные услуги и добиться лучшего признания во всем штате Дельта.

- Наша миссия в банке Ambassador Microfinance заключается в предоставлении профессиональных, надежных и заслуживающих доверия услуг по микрокредитованию, которые помогут частным лицам, малым предприятиям, корпоративным организациям и некоммерческим организациям достичь желаемых целей.

- Мы планируем построить бизнес, который станет одним из ведущих микрофинансовых банков во всем штате Дельта.

Структура нашей деятельности

Мы в ООО «АМБ» понимаем, что банки микрофинансирования работают так же, как и другие банки и фирмы, предоставляющие услуги микрокредитования. Эти финансовые учреждения заставляют людей инвестировать в них и выплачивать им проценты, в то же время ссужая эти деньги людям, которые просят ссуды и взимают проценты по этим ссудам.

Мы провели исследование и решили импровизировать или принять бизнес-процесс и структуру, которые гарантируют нам хороший возврат инвестиций (ROI), эффективность и гибкость.Мы четко перечислили портфели, которые мы планируем заполнить и работать с ними в ООО «АМБ».

Мы считаем, что эти портфолио будут заполнены опытными и образованными людьми, которые понимают и готовы соответствовать видению нашей компании. Мы также надеемся нанять квалифицированных, трудолюбивых и творческих людей, нацеленных на результат, ориентированных на клиента и готовых работать, чтобы помочь нам построить процветающий бизнес, который принесет пользу всем нашим заинтересованным сторонам (владельцам, сотрудникам и клиентам).

- Главный исполнительный директор

- бизнес-консультант

- Change Resource Consultant

- Директор по продажам и маркетингу

- Директор по продажам и маркетингу

- Company Countneratter

- СОТРУДНИЧЕСТВА Кредит

- Долгольники

- Ресепшн

- Очиститель

- Guard

Должностные обязанности и обязанности

Должностные обязанности и обязанности Главный исполнительный директор

- Главный исполнительный директор должен обеспечивать руководство работой бизнеса ООО «АМБ», которое также включает в себя руководство достижением и реализацией всех стратегий.

- Главному исполнительному директору также поручено устанавливать цены и подписывать деловые сделки для бизнеса

- Он также отвечает за трудоустройство

- Он также выплачивает заработную плату работникам

- Он подписывает чеки и документы для и от имени агентства

- Главный исполнительный директор также оценивает успех организации

Бизнес-консультант

- Будет поручено предоставлять микрокредиты на жилье

- Отвечает за предоставление коммерческих и промышленных микрокредитов

- Будет обязан предоставлять кредиты под залог жилья

- Также предоставляет кредиты на приобретение оборудования

- Обязанности по предоставлению кредитов на приобретение транспортных средств

- Предоставление кредитов на жилищную ипотеку в режиме онлайн

- Ему также поручено обеспечение микрофинансирования и ипотечного финансирования в режиме онлайн микро и ипотека торговая площадка для компании

- Также отвечает за предоставление ипотечного кредита и консультации по кредитованию

Менеджер по персоналу и администратору

- Надзор за выполнением кадровых и административных задач для ООО «АМБ» акции; размещение и ускорение заказов; оценка новых продуктов.

- Обеспечивает работу оборудования, выполняя требования по профилактическому обслуживанию; вызов на ремонт.

- Отвечает за определение вакансий для найма и управления процессом собеседования

- Отвечает за организацию введения в должность новых членов команды

- Отвечает за организацию тренингов, оценки и оценки сотрудников

- Отвечает за организацию поездок, встреч и встреч

- Отвечает за с контролем за бесперебойной повседневной деятельностью офиса.

Директор по продажам и маркетингу

- Отвечает за организацию внешних исследований и координацию всех внутренних источников информации для удержания лучших клиентов организации и привлечения новых партнеры, деловые возможности и др.

- Директор по продажам и маркетингу также отвечает за создание, выполнение и оценку новых планов по расширению продаж

- Поддерживает все контакты с клиентами и информацию

- Представляет компанию на стратегических встречах

- Помощь в увеличении продаж и рост для бизнеса

Бухгалтер компании

- Бухгалтер компании отвечает за подготовку финансовых отчетов, бюджетов и финансовой отчетности

- Также предоставляет руководству финансовый анализ, бюджеты развития и бухгалтерские отчеты

- бухгалтер компании это также занимается финансовым прогнозированием компании и анализом рисков.

- Должен быть в состоянии понять и заботиться об управлении денежными средствами фирмы, бухгалтерском учете и финансовой отчетности

- Задачи по разработке и управлению финансовыми системами и политиками

- Секретарь компании также отвечает за администрирование платежных ведомостей

- Обеспечивает, чтобы AMB LLC соблюдает налоговое законодательство

- Также занимается всеми финансовыми операциями для ООО «АМБ»

- Является внутренним аудитором организации

Кредитный инспектор

- Сообщает клиентам, почему их кредит был одобрен или отклонен, и предоставляет доказательства для подтверждения этих определений.

- Хранение кредитных документов и разговоров в тайне, чтобы сохранить доверие клиентов.

- Будьте в курсе любых изменений в отрасли, расширяя свои знания о бизнесе с помощью образовательных возможностей, участия в бизнес-семинарах и профессиональных сетей.

- Оперативное реагирование на телефонные звонки и электронные письма от клиентов об их ссуде или процессе подачи заявки на ссуду.

- Встречи с физическими и юридическими лицами для точного анализа их кредитоспособности, финансового положения и любого имущества, которое у них есть.

- Способность обрабатывать любые жалобы клиентов и вопросы о процессе получения кредита, а также возможность решать любые нерешенные проблемы, связанные с их конкретным кредитом.

- Консультирование клиентов и помощь им в накоплении различных копий личных и коммерческих финансовых документов, кредитных историй и любых других финансовых документов, необходимых для выполнения требований по кредиту.

- Предоставление соискателям кредита различных типов доступных вариантов кредита и условий, связанных с этими вариантами.

- Объяснение потенциальным клиентам жизнеспособности определенных кредитов по отношению к финансовому положению физических лиц или предприятий.

- Отказ или одобрение кредита на основе конкретных финансовых ограничений человека или бизнеса и возможность предложить альтернативы, когда это необходимо.

- Способность адекватно решать любые проблемы в процессе подачи заявки на ипотеку.

- Подача любых документов, связанных с кредитом, кредитным аналитикам, чтобы убедиться, что соискатели кредита могут проверить свои документы и, следовательно, порекомендовать правильный тип кредита для них.

- Выяснение различных вариантов планирования платежей, доступных для клиентов, а также помощь в просмотре и обновлении любых кредитных или кредитных файлов.

- Работать с классом и соблюдать все законы, правила и правила соответствия.

Сборщик задолженностей

- Отслеживание назначенных счетов для выявления непогашенных долгов

- Планирование действий по взысканию просроченных платежей

- Рассмотрение вопросов или жалоб

- Расследование и устранение расхождений

- Создание доверительных отношений с должниками, когда это возможно, чтобы избежать проблем в будущем

- Предупреждение начальства о нежелании или неспособности должников платить, когда это необходимо Ресепшн

- Администратор должен приветствовать клиентов, приветствуя их лично или по телефону; отвечая на запросы или направляя их.

- Перед ним поставлена задача предоставить всем клиентам персонализированный опыт обслуживания клиентов на самом высоком уровне

- Ожидается, что он будет использовать любую возможность для повышения интереса клиентов к продуктам и услугам компании

- Быть в курсе любой новой информации о продуктах компании, рекламных акциях кампании и т. д. для обеспечения предоставления точной и полезной информации клиентам

- Секретарь также будет получать посылки/документы для компании

- Это помечено как рассылка почты в организации

- Выполняет любые другие обязанности, назначенные администратором

Уборщики

- Отвечает за мытье полов на объекте ООО «АМБ»

- Следит за тем, чтобы туалетные принадлежности и расходные материалы не заканчивались на складе

- Следит за тем, чтобы как внутри, так и снаружи фирмы всегда чистый

- Выполняет любые другие обязанности, назначенные менеджером ресторана.

Охранник

- Охранник отвечает за охрану предприятия и его окрестностей

- Также контролирует движение транспорта и организует парковку

- Также должен круглосуточно патрулировать здание

- Ожидается отчеты о безопасности еженедельно

6. SWOT-анализ

Наш план как микрофинансового банка состоит в создании хорошо структурированных услуг микрокредитования, которые будут хорошим подспорьем для наших клиентов.Вот почему мы связались с опытной консалтинговой фирмой, известной своим точным подходом к ведению бизнеса, а также известной тем, что предлагает лучшее.

Мы воспользовались услугами Jefferson Consults, чтобы помочь нам провести SWOT-анализ в указанном нами офисе. Ниже приводится сводка результатов SWOT-анализа, проведенного для ООО «АМБ»;

Согласно нашему SWOT-анализу, наша сила в ООО «АМБ» основывается на возможностях, видении и опыте нашей команды. Мы можем похвастаться командой, которая готова предложить нашим клиентам самое лучшее; команда, которая хорошо расположена, профессиональна и готова обратить внимание на детали и максимизировать финансовую прибыль для бизнеса.

Согласно нашему SWOT-анализу, проведенному Jefferson Consults, нашей слабостью в AMB LLC будет время, которое потребуется нам, чтобы выйти на рынок и получить признание, поскольку мы всего лишь новый микрофинансовый банк. Но мы разработали маркетинговый план, который поможет нам пройти этот этап как можно быстрее.

Мы в ООО «АМБ» понимаем огромные возможности в сфере кредитования, особенно если судить по количеству людей, стартапов и корпоративных организаций, которые нуждаются в микрокредитах, чтобы помочь им достичь своих индивидуальных целей и видения.ООО «АМБ» является стандартным микрофинансовым банком с хорошими позициями и готов предложить услуги по микрокредитованию и ипотечному кредитованию, чтобы удовлетворить потребности этой растущей целевой аудитории.

Jefferson Consults в SWOT-анализе, проведенном для AMB LLC, отметила, что наша угроза в этом бизнесе будет включать неблагоприятную политику правительства, появление конкурента в нашем регионе и глобальный экономический спад, который обычно влияет на покупательную / покупательную способность.

Они пошли дальше, посоветовав нам в ООО «АМБ» осознавать огромные убытки в трех ситуациях: из-за резкого, устойчивого повышения процентных ставок, мошенничества с бухгалтерским контролем или краха гиперраздутых пузырей жилой недвижимости.Вот почему, чтобы смягчить эти угрозы, мы ввели использование программного обеспечения для оценки кредитоспособности и создали планы противодействия каждой возможной угрозе.

7. АНАЛИЗ РЫНКА

Мы в ООО «АМБ» понимаем, что официальное введение национальной политики в области микрофинансирования многое изменит в отрасли. Это узаконит нелегальных операторов; и поощрять приток капитала в сектор. Вот почему некоторые институты-первопроходцы в отрасли перенесли свои и без того публичные положительные качества, чтобы стать лидерами отрасли.

Микрофинансирование LAPO по-прежнему является игроком номер один в этой области, создающим богатство и прокладывающим путь. Мы в ООО «АМБ» считаем, что цель политики на начальном этапе развития отрасли должна быть сосредоточена на содействии стабильности и уверенности.

Регулирование должно быть строгим и прозрачным или, по крайней мере, создавать образ прозрачности, в то время как вмешательство должно быть быстрым, и все это делается для того, чтобы завоевать доверие заинтересованных сторон.Специалисты отрасли ожидают значительного расширения числа участников.Стратегически это определяется уровнем успеха, достигнутого пионерами. Будучи монопольно конкурентным рынком, довольно легко достижимые условия входа (лицензирования) позволяют искателям прибыли приходить и конкурировать за предполагаемую прибыль, доступную в этом секторе.

Согласно статистике, в настоящее время в Нигерии насчитывается более тысячи микрофинансовых банков и несколько провайдеров, организованных как НПО. Это явный показатель того, что отрасль в Нигерии привлекательна для инвесторов, которые охотно вкладывают свой капитал.

8. Наш целевой рынокНаша первая цель в AMB LLC — обслуживать малый и средний бизнес, от новых предприятий до других крупных предприятий и индивидуальных клиентов.

Мы планируем быть решительными на всех этапах и шаг за шагом приближаться к нашему рынку. Мы в ООО «АМБ» планируем предлагать наилучшие услуги по микрокредитованию, поэтому мы позаботились о том, чтобы все наши сотрудники были хорошо обучены и оснащены для обслуживания разнообразной клиентской базы.Наша целевая аудитория в ООО «АМБ» будет охватывать предприятия разных размеров и частных лиц.Ниже приведен список предприятий и организаций, для которых мы разработали наши продукты и услуги;

- Малый бизнес

- Людей и заинтересованные дома Домашние владельцы

- Компании по недвижимости и инвесторам

- Неправительственные организации

- Дом поклонников и других религиозных организаций

- Образовательные учреждения

- Корпоративные компании

Наше конкурентное преимущество

Мы в ООО «АМБ» понимаем, что уровень конкуренции в микрофинансовой банковской сфере никоим образом не зависит от местонахождения бизнеса, поскольку большинство микрофинансовых банков и других микрокредитных компаний могут работать онлайн и из любой части мира и при этом эффективно конкурировать в отрасли.

Мы разработали планы, чтобы выйти на рынок и предложить нашим клиентам то, что они действительно хотят – легкий доступ к микрокредитам; тем самым исключая трудный и длительный процесс, необходимый для получения кредитов в банке и других финансовых учреждениях. Еще одним нашим преимуществом в этой отрасли является качество и опыт нашей рабочей силы. Владельцы, вплоть до каждого сотрудника ООО «АМБ», хорошо подготовлены для работы в сфере микрофинансирования.

Мы также, с помощью Jefferson Consult, создали комфортную бизнес-среду для наших сотрудников, предложив бонусы за работу и бонусы за лояльность, которые будут рассчитываться примерно через 10 лет.Мы считаем, что это заставит наших сотрудников отдавать все свои силы и оставаться верными бизнесу, а также поможет создать классический конкурентоспособный микрофинансовый банк.

9. СТРАТЕГИЯ ПРОДАЖ И МАРКЕТИНГАООО «АМБ» было создано для удовлетворения конкретных потребностей отрасли, а также для получения значительных доходов.

Хотя нашей целью в ООО «АМБ» является удовлетворение потребностей клиентов в микрокредитном бизнесе, но как бизнес мы хотим получать прибыль и развивать наше предприятие.Мы планируем получать доход, предлагая следующие услуги микрокредитования физическим лицам, компаниям по недвижимости, НПО и корпоративным организациям.Мы планируем максимизировать прибыль, предлагая следующие услуги;

- Предоставление кредитов малому бизнесу

- Предоставление кредитов на оборудование

- Предоставление кредитов на транспортные средства

- Предложение жилищной ипотеки

- Предоставление ипотечного финансирования онлайн

- Предоставление кредитов под залог жилья онлайн

- Предоставление онлайн-рынка ипотечных кредитов

- Администратор должен приветствовать клиентов, приветствуя их лично или по телефону; отвечая на запросы или направляя их.

- Предоставление кредитов под залог жилья

- Предоставление ипотечных кредитов на жилье онлайн

- Предоставление других связанных кредитов, а также консультационных и консультационных услуг по ипотеке

Регулирование должно быть строгим и прозрачным или, по крайней мере, создавать образ прозрачности, в то время как вмешательство должно быть быстрым, и все это делается для того, чтобы завоевать доверие заинтересованных сторон.

Регулирование должно быть строгим и прозрачным или, по крайней мере, создавать образ прозрачности, в то время как вмешательство должно быть быстрым, и все это делается для того, чтобы завоевать доверие заинтересованных сторон. Мы планируем быть решительными на всех этапах и шаг за шагом приближаться к нашему рынку. Мы в ООО «АМБ» планируем предлагать наилучшие услуги по микрокредитованию, поэтому мы позаботились о том, чтобы все наши сотрудники были хорошо обучены и оснащены для обслуживания разнообразной клиентской базы.

Мы планируем быть решительными на всех этапах и шаг за шагом приближаться к нашему рынку. Мы в ООО «АМБ» планируем предлагать наилучшие услуги по микрокредитованию, поэтому мы позаботились о том, чтобы все наши сотрудники были хорошо обучены и оснащены для обслуживания разнообразной клиентской базы.

Хотя нашей целью в ООО «АМБ» является удовлетворение потребностей клиентов в микрокредитном бизнесе, но как бизнес мы хотим получать прибыль и развивать наше предприятие.

Хотя нашей целью в ООО «АМБ» является удовлетворение потребностей клиентов в микрокредитном бизнесе, но как бизнес мы хотим получать прибыль и развивать наше предприятие. Прогноз продаж

Прогноз продаж Наш прогноз продаж в ООО «АМБ» был составлен консервативно, чтобы избежать завышенных ожиданий, которые могут оказаться неосуществимыми. Мы признаем, что первые несколько месяцев работы будут медленными. ООО «АМБ» прогнозирует устойчивый постепенный рост продаж.

Это можно объяснить повышением квалификации с точки зрения продаж услуг ООО «АМБ», а также повышением осведомленности целевых клиентов об ООО «АМБ». Ниже приводится подробный прогноз продаж для ООО «АМБ», который мы верим и надеемся превзойти благодаря упорному труду и настойчивости.Этот прогноз продаж также основан на местоположении нашего бизнеса и инновационном бизнесе, который мы будем предлагать нашим клиентам.

- Первый финансовый год: N1, 650 000

- 9000 000

- Второй финансовый год: N2, 590 000

- Третий финансовый год: N4, 328 000

- Маркетинговая стратегия и стратегия продаж

Наш маркетинг усилия в AMB LLC будут сосредоточены на нашей способности дать людям возможность существенно изменить свой мир, получая при этом большую отдачу от своих денег. Мы планируем использовать рекламу в журналах и маркетинг на базе сообщества (нетворкинг, спонсорство и участие в семинарах) для повышения узнаваемости нашего бизнеса.

Мы планируем использовать рекламу в журналах и маркетинг на базе сообщества (нетворкинг, спонсорство и участие в семинарах) для повышения узнаваемости нашего бизнеса.

Мы планируем сделать нашу рекламу стабильной, чтобы люди знали о вариантах инвестирования, которые мы предлагаем в нашем банке. Мы будем участвовать в многочисленных тематических мероприятиях и семинарах, которые представят ООО «АМБ» в качестве экспертов, а также предоставят нам трибуну для описания наших различных услуг. Мы надеемся использовать перечисленные стратегии для построения нашего бизнеса;

- Мы планируем представить ООО «АМБ» путем отправки вступительных писем с нашей деловой брошюрой отдельным лицам, домашним хозяйствам, корпоративным организациям, школам, игрокам в сфере недвижимости и т. д.

- Мы также планируем рекламировать ООО «АМБ» в важных журналах, связанных с финансами и бизнесом. , газеты, теле- и радиостанции

- Мы также планируем посещать важные международные и местные выставки недвижимости, финансов и бизнеса, семинары и бизнес-ярмарки и др.

- Мы также надеемся создать различные пакеты для различных категорий клиентов (физических лиц, стартапы и существующие корпоративные организации) для работы со своими бюджетами

- Мы также планируем использовать Интернет для продвижения нашего бизнеса

- Мы надеемся поощрять маркетинг из уст в уста от лояльных и довольных клиентов

Для достижения наших целей в области рекламы и повышения осведомленности мы в AMB LLC обратились за услугами к Stella Maris Advertising Experts, известному предприятию в области развития бизнеса и рекламы, чтобы помочь нам создать рекламные и рекламные стратегии, которые будут помогите нам в ООО «АМБ» привлечь и удержать нашу целевую аудиторию. Ниже перечислены эффективные стратегии, предложенные Stella Maris Advertising Experts для ООО «АМБ»;

- Размещать рекламу как в печатных (общественных газетах и журналах), так и в электронных СМИ; мы также будем рекламировать AMB LLC в финансовых журналах, программах о недвижимости и других соответствующих финансовых программах на радио и телевидении

- Спонсировать соответствующие общественные мероприятия

- Использовать различные онлайн-платформы для продвижения бизнеса. Это облегчит людям вход на наш сайт одним щелчком мыши. Мы воспользуемся преимуществами Интернета и социальных сетей, таких как; Instagram, Facebook , Twitter, YouTube, Google + и др. для продвижения нашего бренда

- Разместите наши рекламные щиты в стратегически важных местах по всему Асаба — штат Дельта.

- Делитесь и распространяйте наши листовки и листовки в целевых районах Асабы

- Убедитесь, что все наши работники носят наши фирменные рубашки, а все наши служебные автомобили имеют логотип нашей компании.

Это облегчит людям вход на наш сайт одним щелчком мыши. Мы воспользуемся преимуществами Интернета и социальных сетей, таких как; Instagram, Facebook , Twitter, YouTube, Google + и др. для продвижения нашего бренда

Это облегчит людям вход на наш сайт одним щелчком мыши. Мы воспользуемся преимуществами Интернета и социальных сетей, таких как; Instagram, Facebook , Twitter, YouTube, Google + и др. для продвижения нашего брендаОчень важно констатировать, что индустрия микрофинансирования движима увеличением спроса и доступности недвижимости / собственности. Вот почему никогда не может быть ценовой модели, подходящей для общей кредитной индустрии. Действительно, цены на недвижимость и потребности людей регулярно колеблются.

Мы в AMB LLC также понимаем, что большинство кредитных фирм полагаются на комиссионные, поскольку они служат посредниками между теми, кто ищет микрокредиты, и вторичными финансистами. Но мы надеемся установить более прямой подход, предлагая эти кредиты сами, что может быть очень возможным из-за больших стимулов, которые наши основатели готовы вводить.

Но мы надеемся установить более прямой подход, предлагая эти кредиты сами, что может быть очень возможным из-за больших стимулов, которые наши основатели готовы вводить.

Наш план состоит в том, чтобы в течение основного времени удерживать цены на наши услуги и комиссионные ниже среднего рыночного уровня для наших клиентов. Мы также надеемся предоставить им ссуды по низким процентным ставкам, что приблизит их к банку, и мы надеемся поднять наши цены немного выше, когда мы достигнем значительной корпоративной идентичности в микрофинансовом бизнесе.

Мы в ООО «АМБ» заключили планы по предоставлению нашим клиентам широкого спектра способов оплаты. Мы понимаем потребности и разные взгляды людей, и мы планируем предоставить подходящую платформу, которая подойдет всем в равной степени. Мы выбрали хорошо известный банк в Нигерии, чтобы упростить платежи для наших клиентов.

Мы выбрали и открыли корпоративный расчетный счет в финансовой корпорации Capital one. Номера наших банковских счетов будут доступны на веб-сайте и в рекламных материалах для клиентов, которые могут захотеть внести наличный депозит, а также будут предоставлены клиентам по запросу. Ниже перечислены варианты оплаты, которые мы предоставим ООО «АМБ».

Ниже перечислены варианты оплаты, которые мы предоставим ООО «АМБ».

- Оплата через банковский трансфер

- Оплата через онлайн-банк передача

- Оплата с чеком

- Оплата с банковским проектом

- Наличная плата на сумма задолженности

нельзя упускать из виду в типе услуг, которые мы планируем предложить в ООО «АМБ». Мы понимаем, что нам нужны средства для создания конкурентоспособного бизнеса, особенно в Нигерии.Нам нужны средства, чтобы получить телефонную систему, рабочие станции, внутренний сервер, DSL-соединение с Интернетом и лазерный принтер.

Необходимы средства для приобретения офисной мебели, мебели для переговорных и залов ожидания; оплатить ежемесячную плату за обслуживание программного обеспечения KDB, приобрести факсимильный аппарат, копировальный аппарат, освещение и различные канцелярские принадлежности. Мы проанализировали наши потребности и планируем разумно расходовать стартовые средства. Ниже приводится подробный финансовый прогноз и смета создания ООО «АМБ»;

Ниже приводится подробный финансовый прогноз и смета создания ООО «АМБ»;

- Стоимость регистрации Бизнеса в Нигерии Америки – N15,000.

- Наш бюджет на покрытие основных страховых полисов, разрешений и бизнес-лицензий – N200,000

- Приобретение подходящего офисного помещения напротив мэрии в штате Дельта Асаба (включая реконструкцию объекта) – N175,000

- Бюджет, предусмотренный для капитализации (оборотный капитал) – N20 млн.

- Бюджет для урегулирования других юридических процессов (получение бизнес-лицензии и всех городских сборов и др.) – N20,500

- Оснащение офиса подходящим и стандартное оборудование (компьютеры, программные приложения, принтеры, факсимильные аппараты, мебель, телефоны, картотечные шкафы, устройства безопасности и электроника и др.) – N110,000

- Приобретение необходимых программных приложений (программное обеспечение CRM, программное обеспечение для бухгалтерского учета и бухгалтерского учета и Программное обеспечение для расчета заработной платы и др. ) — N10 500

- Запуск официального веб-сайта AMB LLC — N16 000

- Наш расходы на оплату труда не менее трех сотрудников в течение 3 месяцев плюс счета за коммунальные услуги – N120, 000

- Другие дополнительные расходы (визитные карточки, вывески, реклама и акции и др.) – N40,000

- Разное: N80,000

) — N10 500

) — N10 500 С приведенным выше подробным анализом затрат нам нужно N5m и N20 миллионов оборотных средств, чтобы успешно создать ООО «АМБ».

Примечание: Эта стоимость довольно низкая, поскольку мы не учли стоимость получения лицензии CBN для микрофинансового банка, которая может составлять N20million или N100million или N1billion ; в зависимости от размера и стиля работы вашего микрофинансового банка.

- Создание стартового капитала для ООО «АМБ»

ООО «АМБ» является лицензированным и зарегистрированным микрофинансовым банком, капиталом которого являются два основных инвестора, г-н Инносент Уденси и г-н Марта Асика. Наши основатели планируют стать самыми первыми финансистами бизнеса, хотя у нас есть планы принять партнеров на очень зрелой и зрелой стадии бизнеса. Из-за меньших ограничений в финансировании ипотечных кредитов AMB мы обрисовали в общих чертах несколько способов, которыми мы можем признать финансирование и стартовый капитал. Эти способы могут включать;

- Получение части стартового капитала от двух основных инвесторов

- Прием льготных кредитов от членов семьи и друзей

- Согласие с инвесторами-ангелами

- Подача заявки на бизнес-кредит в банке (при необходимости)

Примечание : ООО «АМБ» удалось получить огромные 5 миллионов найр от своих двух основных инвесторов, которые объединились и индивидуально выделили по по 2 500 000 найр каждый.Мы также договорились с ангелом-инвестором о вложении 20 миллионов новозеландских долларов в ООО «АМБ» в надежде получить прибыль и создать надежный бизнес.

14. Стратегия устойчивого развития и расширения

Стратегия устойчивого развития и расширения Целью любого коммерческого предприятия является рост и постоянство в получении прибыли и привлечении клиентов. Базовый уровень каждого бизнеса заключается в количестве лояльных клиентов в их клиентской базе и компетентности их сотрудников, инвестиционных процедурах и бизнес-структуре, которую они выбирают.Мы в ООО «АМБ» понимаем наш рынок, и у нас есть планы, которые продлят нас до сих пор.

Мы верим, что благодаря нашей уникальной бизнес-структуре и умелым рукам мы сможем принимать правильные решения и начать получать прибыль за год работы. Мы также понимаем, что одна из стратегий получения одобрения и завоевания клиентов заключается в том, чтобы предлагать нашим клиентам инновационные услуги по более доступным ценам, чем те, которые доступны в отрасли.

Мы также убедились, что создали правильную платформу, структуры и процессы.Мы планируем обеспечить всем нашим сотрудникам хорошее обслуживание и создать среду, которая поможет им оставаться инновационными и современными. ООО «АМБ» будет управляться как семья с отличными ценностями и этикой. Мы также разработали соглашение о распределении прибыли, которое позволит нашему руководящему персоналу пользоваться плодами своего труда.

ООО «АМБ» будет управляться как семья с отличными ценностями и этикой. Мы также разработали соглашение о распределении прибыли, которое позволит нашему руководящему персоналу пользоваться плодами своего труда.

Это соглашение будет принято в течение значительного периода в 5 лет и по решению правления организации. С помощью этих и многих других привлекательных стимулов, ориентированных на сотрудников, мы надеемся нанимать и удерживать сотрудников, которые являются лучшими в любой области, для которой они наняты.

Проверка чекового списка / Milestone

- Регистрация бизнеса: Завершено

- Открытие корпоративных банковских счетов: Завершено

- Открытие платформы онлайн-платформ: завершено

- Заявление и получение идентификационного номера налогоплательщика: Выполняется

- Заявление на получение бизнес-лицензии и разрешения: Завершено

- Приобретение страховки для бизнеса: Завершено

- Проведение технико-экономического обоснования:

3 Завершено

04 оснащение нашего объекта: Завершено - Получение части стартового капитала от учредителя: Завершено

- Заявки на получение кредита от наших банкиров: В процессе

- Написание бизнес-плана: Составление 6 проектов 90 Сотрудников 90 Хан DBOBLE: Завершено

- Ревесивление контракта Документы: Прогресс

- Дизайн логотипа компании: Завершено

- Печать рекламных материалов: Завершено

- Набор работников: Прогресс

- Необходимое программное обеспечение, мебель, оргтехника, электронная техника и косметический ремонт помещений: В процессе

- Создание официального сайта компании: В процессе

- Создание осведомленности для бизнеса (Бизнес PR): В процессе

- Организация охраны здоровья, безопасности и пожарной безопасности: В процессе

- Установление деловых отношений с банками, кредитно-финансовыми учреждениями, поставщиками и ключевыми игроками отрасли: В процессе

3 Наличие бизнес-названия Проверка:

ЗавершеноИсследователь / старший автор журнала Profitable Venture Magazine Ltd

Соломон О’Чакс — Исследователь, плодовитый писатель, обученный и сертифицированный фасилитатор и советник ЮНИСЕФ, выпускник Школы служения Морриса Серуллора, имеет степень в области личностного развития и науки об успехе IIGL в Эшвилле, Северная Каролина, США.

СКАЧАТЬ ОБРАЗЕЦ БИЗНЕС-ПЛАНА МИКРОФИНАНСОВОГО БАНКА

СКАЧАТЬ ОБРАЗЕЦ БИЗНЕС-ПЛАНА МИКРОФИНАНСОВОГО БАНКА

Просмотры сообщений: 5380

Ищете надежный бизнес-план микрофинансового банка для вашего нового или существующего предприятия?

Загрузите этот бизнес-план банка микрофинансирования, который вы можете загрузить, чтобы представить NIRSAL, BOI, BOA и другим инвесторам.

Составление бизнес-плана микрофинансового банка

Банки микрофинансирования — это небольшие банки, которые предлагают кредиты, сбережения и страхование предпринимателям и владельцам малого бизнеса, которые не имеют доступа к традиционным источникам капитала, таким как банки или инвесторы. Основной целью микрофинансовых банков является предоставление людям денег для инвестирования в себя или в свой бизнес.

Микрофинансовые банки отличаются от коммерческих банков. Например, финансирование коммерческих банков обычно осуществляется через публичные предложения (фондовые биржи) в форме акций, в то время как микрофинансовые банки обычно получают финансирование от частных лиц/частных акционеров в форме долга.Кроме того, большинство услуг, предлагаемых коммерческими банками, представляют собой банковские услуги, а это означает, что клиентам необходимо обращаться в банки, чтобы получить доступ к предоставляемым услугам. Но большинство услуг, предоставляемых микрофинансовыми банками, являются услугами «до двери», что означает, что сотрудники банков предоставляют свои финансовые услуги на пороге клиента.

Образец шаблона бизнес-плана микрофинансового банка

- Обзор отрасли

Банки микрофинансирования предоставляют небольшие ссуды частным лицам и малым предприятиям.Это позволяет бизнесу микрофинансовых банков достичь стадии, когда их называют бизнесом, устойчивым к рецессии. Стадии роста и развития микрофинансовой индустрии подразделяются на четыре сегмента: стадия первопроходца, стадия прорыва, стадия консолидации и стадия зрелости.

Стадии роста и развития микрофинансовой индустрии подразделяются на четыре сегмента: стадия первопроходца, стадия прорыва, стадия консолидации и стадия зрелости.

2. Резюме

Deckingham Microfinance Bank, LLC — новый микрофинансовый банк в Икее, штат Лагос, который будет предоставлять услуги микрокредитования и ипотечного кредитования малому бизнесу, а также вопросы, связанные с недвижимостью.

Мы надеемся улучшить микрокредитование и услуги по ипотечному кредитованию для частных и бизнес-клиентов в Лагосе. Наш план в DMB LLC состоит в том, чтобы сделать наш банк домом для клиентов, где клиенты могут чувствовать себя непринужденно, когда бы они ни пришли, чтобы получить доступ к услугам, которые они хотят.

ООО «ДМБ» создается как ООО. чтобы избежать проблем с налогообложением, которые обычно окружают корпорации, осознавая преимущества избежания личной ответственности. Мы будем занимать стандартное офисное помещение в деловом районе города, что даст нам подходящий трафик для привлечения клиентов. Мы также определили несколько вех, которые будут действовать как амбициозные, но достижимые цели для бизнеса.

Мы также определили несколько вех, которые будут действовать как амбициозные, но достижимые цели для бизнеса.

3. Наши продукты и услуги

Мы в ООО «ДМБ» планируем предлагать уникальные услуги в стенах службы микрокредитования и ипотечного кредитования. Наши услуги будут включать:

а. Предоставление кредитов на помощь малому бизнесу

б. Предлагаем жилищную ипотеку

в. Предоставление ипотечного финансирования онлайн

д.Предоставление кредитов под залог дома онлайн

эл. Предоставление ипотечной онлайн-площадки

ф. Предлагаем коммерческую и промышленную ипотеку

г. Предоставление кредитов под залог жилья

ч. Предлагайте ипотечные кредиты онлайн

я. Предоставление других сопутствующих кредитов включая консультации по ипотеке и консультационные услуги.

4. Заявление о нашей миссии и видении

Наше видение Deckingham Microfinance Bank заключается в построении надежных партнерских отношений с частными лицами, малыми предприятиями и корпоративными клиентами в штате Лагос. Наша миссия в Deckingham Microfinance Bank заключается в предоставлении надежных и надежных услуг микрокредитования, которые помогут частным лицам, малым предприятиям, корпоративным организациям и некоммерческим организациям достичь желаемых результатов. Мы планируем построить бизнес, который станет одним из ведущих микрофинансовых банков во всем штате Лагос.

Наша миссия в Deckingham Microfinance Bank заключается в предоставлении надежных и надежных услуг микрокредитования, которые помогут частным лицам, малым предприятиям, корпоративным организациям и некоммерческим организациям достичь желаемых результатов. Мы планируем построить бизнес, который станет одним из ведущих микрофинансовых банков во всем штате Лагос.

5. SWOT-анализ

Наш план как микрофинансового банка состоит в создании хорошо структурированных услуг микрокредитования, которые будут хорошим подспорьем для наших клиентов.Итак, был проведен SWOT-анализ, результаты которого приведены ниже.

а. Прочность

Наша сила в команде. Качество, мощность, целеустремленность и опыт нашей команды являются основой нашей силы.

б. Слабость

Нашей слабостью будут манипулировать и дальше, если нам понадобится много времени, чтобы выйти на рынок и получить признание, так как сейчас это наша главная слабость, поскольку мы новички.

в. Возможности

Огромные возможности в отрасли, огромное количество людей, которым нужен стартовый кредит для своего бизнеса, и все другие детали в деталях, банк надеется извлечь выгоду из этого, чтобы помочь нации и, в свою очередь, получить прибыль.

DMB имеет хорошие позиции и хорошо подготовлен для предоставления услуг микрозаймов и ипотечных кредитов, чтобы удовлетворить потребности этой растущей целевой аудитории.

д. Угроза

Неблагоприятная государственная политика и жесткая конкуренция вблизи нашей операционной базы определенно будут представлять угрозу для бизнеса. Экономический кризис, хотя и маловероятен, но также может представлять угрозу

Кроме того, огромные потери из-за резких скачков процентных ставок, мошенничества с бухгалтерским контролем или краха гиперраздутых пузырей на рынке недвижимости.Их можно проверить, создав планы противодействия каждой угрозе, например, используя программное обеспечение для кредитного скоринга.

6. Наш целевой рынок

Наша первая цель в DMB LLC — обслуживать малый и средний бизнес, от новых предприятий до других крупных предприятий и индивидуальных клиентов. Мы планируем быть решительными на всех этапах и шаг за шагом приближаться к нашему рынку. Наша целевая аудитория будет охватывать предприятия разных размеров и отдельных лиц. Ниже приведен список предприятий и организаций, для которых мы разработали наши продукты и услуги;

а.Малый бизнес

б. Физические лица и заинтересованные домовладельцы

в. Компании по недвижимости и инвесторы

д. Неправительственные организации

эл. Молельные дома и другие религиозные организации

ф. Образовательные учреждения

г. Корпоративные компании

Как скачать шаблон бизнес-плана микрофинансового банка

Выше приведена часть шаблона бизнес-плана банка микрофинансирования в Нигерии.Если вам нужен полный бизнес-план с полным финансовым планом, расчетами и т. д., следуйте инструкциям по его загрузке.

д., следуйте инструкциям по его загрузке.

Оплатите сумму N5000 (только пять тысяч найр) на реквизиты счета ниже:

Банк: GTBank

Имя: Oyewole Abidemi (я указываю свое имя, а не счет нашей компании, поэтому вы указываете счет нашей компании). мы настоящие люди и вы можете нам доверять)

Ac/No: 0238933625

Тип: Saving

После этого отправьте нам свой адрес электронной почты в текстовом сообщении на номер +234 701 754 2853 . Текст должен содержать название желаемого бизнес-плана, а также ваш адрес электронной почты. Сразу после подтверждения вашего платежа мы отправим шаблон бизнес-плана банка микрофинансирования в Нигерии на ваш адрес электронной почты, откуда вы сможете легко его скачать.

РодственныеРуководство по бизнес-планированию для микрофинансовых организаций в Уганде

%PDF-1.6 % 1 0 объект >поток application/pdf

0 0,0 612,12 843,532]/MediaBox[0,0 0,0 612,12 843,532]/Повернуть 0>>

эндообъект

3 0 объект

>поток

HWko_!S}?lJKDKn)%鯿IIhQPʝΜ9sI(«s 3$QưetUã?ˋ%/#̔-W#6Z#BhMhV#E!Tt]|~\dbi3DŽLlhx6f_%q85G&_I{«x

,H$k’Z»!!ivu~ƳIL

-RVl̖l>[`XbcP1fhY_*xv;vve۹šyWO?]TX訧PIA1IF? S»u.!Ɯ8dD L%:$pSJM)cG@O(Q~6 ere2̖ma]`EP#5rETJN#

0 0,0 612,12 843,532]/MediaBox[0,0 0,0 612,12 843,532]/Повернуть 0>>

эндообъект

3 0 объект

>поток

HWko_!S}?lJKDKn)%鯿IIhQPʝΜ9sI(«s 3$QưetUã?ˋ%/#̔-W#6Z#BhMhV#E!Tt]|~\dbi3DŽLlhx6f_%q85G&_I{«x

,H$k’Z»!!ivu~ƳIL

-RVl̖l>[`XbcP1fhY_*xv;vve۹šyWO?]TX訧PIA1IF? S»u.!Ɯ8dD L%:$pSJM)cG@O(Q~6 ere2̖ma]`EP#5rETJN#Модель бизнес-плана для микрокредита

Это модель бизнес-плана для микрокредита. Это пример бизнес-плана микрофинансирования. По сути, это шаблон бизнес-плана для кредитной компании.Поэтому, когда возникает потребность в стратегическом плане микрофинансового бизнеса, эта модель является эталоном. На самом деле, эта модель бизнес-плана для микрофинансовой ссуды соответствует отраслевому стандарту. Пожалуйста, получите модель бизнес-плана для микрокредита

Следовательно, вам нужен кредит от любого микро

финансовый банк? И вам нужен бизнес-план, соответствующий отраслевому стандарту?

Эта модель бизнес-плана для микрокредита — это то, что вам нужно. Наша первая попытка

Здесь нужно определить отрасль, из которой вы хотите заимствовать.

Что такое Микрофинансовый банк?

По сути, микрофинансирование является категорией финансовые услуги, ориентированные на частных лиц и малый бизнес. Один своеобразный Особенность этих малых предприятий в том, что их способ работы делает их не имеют доступа к обычным банковским и сопутствующим услугам. По сути, микрофинансирование учреждения включают микрокредитование, предоставление небольших кредитов малоимущим клиентам; сберегательные и расчетные счета; микрострахование; и платежные системы, в том числе другие ветки.По своей природе микрофинансовые услуги предназначены для достижения исключенные клиенты обычными финансовыми учреждениями. Эта исключенная группа включают обычно более бедные слои населения, возможно социально маргинализированные, или географически более изолированы. Микрофинансирование обслуживает и помогает им стать самодостаточный.

Считается, что микрофинансирование должно быть лучше

понимание микрофинансовой экосистемы, чтобы микрофинансовая

институты и другие фасилитаторы могут формулировать устойчивые стратегии, которые

поможет создать социальные блага за счет более качественного предоставления услуг населению. малообеспеченное население.

малообеспеченное население.

Особый контент:

Модель бизнес-плана для микрофинансовой ссуды должна быть акцентирована по этим темам предмет бизнеса.

- Внедрение вашего бизнеса

- Представительское обеспечение

- Продукт и услуги

- Ваша конкуренция

- Ваша конкуренция

- Управляющая команда

- Switch Analyse

- Capex и Opex Допущения

- Допущения оборота

- Оборот и стоимость допущений к продажам

- Финансовая модель

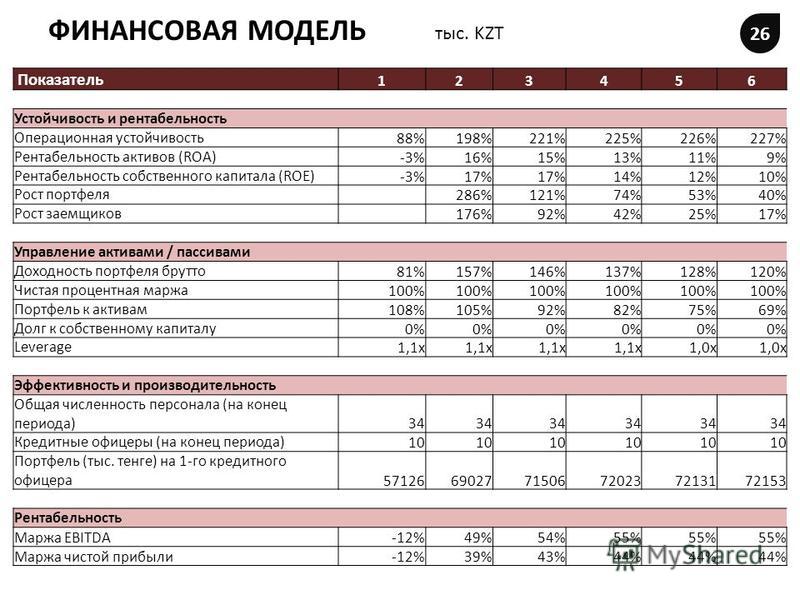

Своеобразная финансовая модель:

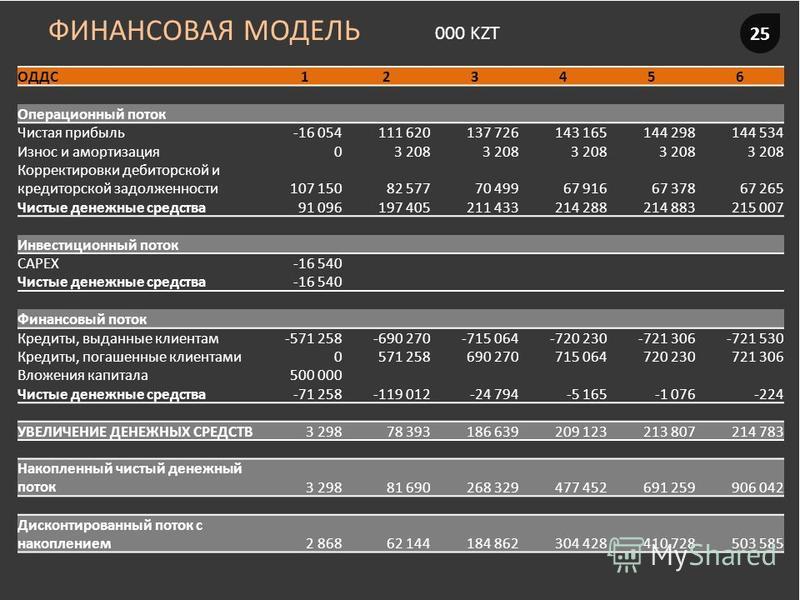

Мы хотели бы, чтобы вы ознакомились с приложенным образцом финансовой модели и дали комментарии.Вы можете задавать вопросы через поле для комментариев.

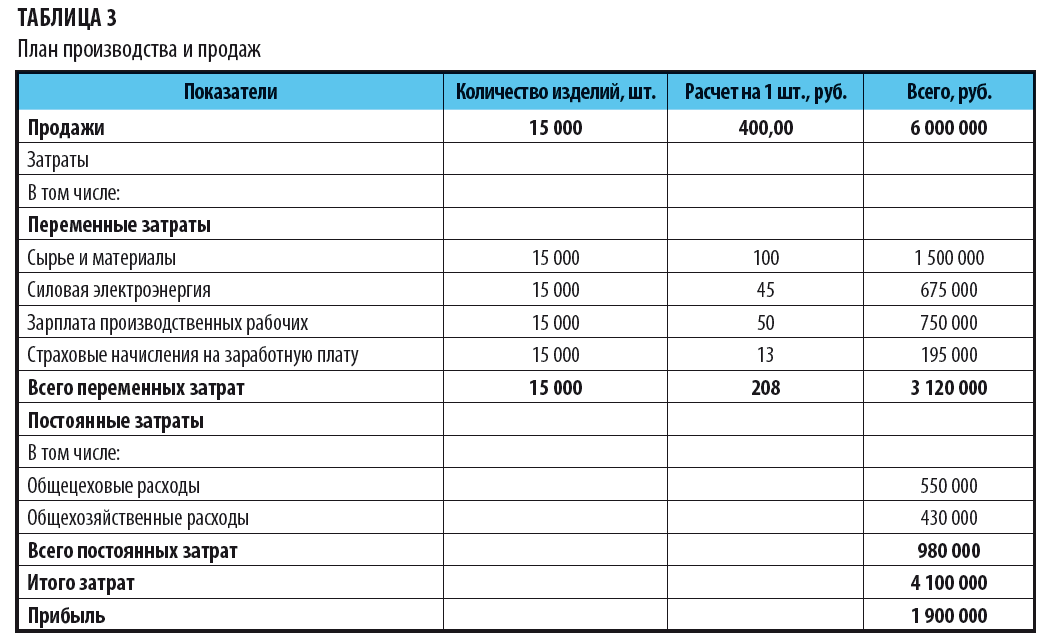

Прогнозируемая прибыль и убытки

| 2021 финансовый год | 2022 финансовый год | 2023 финансовый год | |

| Доход | N195 600 000 | N195 600 000 | N195 600 000 |

| Прямые расходы | 28 368 000 новозеландских долларов | N29 491 200 | N30 756 960 |

| Валовая прибыль | 167 232 000 N | N166 108 800 | N164 843 040 |

| Валовая прибыль % | 85% | 85% | 84% |

| Операционные расходы | |||

| Заработная плата | 1 920 000 N | 2 208 000 N2 | N2 539 200 |

| Расходы, связанные с работниками | 384 000 новозеландских долларов | N441 600 | N507 840 |

| Аренда | 120 000 найр | 120 000 найр | 120 000 найр |

| Маркетинг | N18,000 | N18,000 | N18,000 |

| Другие | N96 000 | N96 000 | N96 000 |

| Операционные расходы | 2 538 000 новозеландских долларов | 2 883 600 N | N3 281 040 |

| Операционный доход | 164 694 000 N | N163 225 200 | 161 562 000 N |

| Понесенные проценты | |||

| Износ и амортизация | 1 575 000 N | 1 575 000 N | 1 575 000 N |

| Прибыль или убыток от продажи активов | |||

| Подоходные налоги | N57 091 650 | N56 577 570 | 55 995 450 новозеландских долларов |

| Суммарные расходы | N89 572 650 | N90 527 370 | N91 608 450 |

| Чистая прибыль | N106 027 350 | N105 072 630 | N103 991 550 |

| Чистая прибыль / продажи | 54% | 54% | 53% |

Что дальше для модели бизнес-плана для микрокредита?

В заключение необходимо принять решение о типе

кредита вы желаете. Мы предоставляем руководства по развитию предпринимательства. Мы тоже

помощь в получении всех необходимых документов, необходимых для обеспечения кредита.

Мы предоставляем руководства по развитию предпринимательства. Мы тоже

помощь в получении всех необходимых документов, необходимых для обеспечения кредита.

На самом деле доступны и другие услуги по поддержке бизнеса. Таким образом, мы поможем вам реализовать бизнес-план, приемлемый для банков, и другие услуги по поддержке бизнеса на коммерческой основе. Например, мы зарегистрируем ваш бизнес в CAC, если у вас его сейчас нет. Поэтому узнайте, что мы можем сделать для вас здесь. Наша цель — вывести ваш бизнес на новый уровень.

Темы, связанные с моделью бизнес-плана для микрофинансовой ссуды:

- NIRSAL AGSMEIS Финансовая модель для рисового завода

- Шаблон бизнес-плана для агробизнеса NIRSAL банковский кредит

- Подробнее здесь

- Образец бизнес-консультантов BPlan

- Как скачать шаблон модели NIRSAL

- Что нужно сделать, чтобы получить кредит AGSMEIS

- Немедленный бизнес-план для заявки на кредит AGSMEIS

- Как быстро зарегистрировать свой бизнес для кредита AGSMEIS 3 Предложение услуг для модели бизнес-плана для микрофинансовой ссуды

- Обучение предпринимательству

- Услуги по регистрации CAC

- Разработка бизнес-плана

- Профилирование претендентов на кредит.

- Право на участие и оценка кредитоспособности. Ваша квалификация и кредитная история могут определить, к каким микрокредитам вы сможете обратиться. Если вы занимаетесь бизнесом несколько лет и имеете высокий кредитный рейтинг, у вас может быть много вариантов. У многих начинающих предпринимателей может быть меньше вариантов. Микрокредиторы захотят узнать, как долго вы занимаетесь бизнесом и может ли ваш доход покрыть ваши расходы, а также новый платеж по кредиту. Будьте готовы предоставить подробный анализ финансов бизнеса и денежных потоков домохозяйств.Не переоценивайте свои доходы и не занижайте свои расходы. Будьте честны в своем финансовом положении. Ваша кредитная история, либо по кредитному рейтингу, либо, возможно, по характеристике, также будет оценена.

- Обеспечение. Учреждения микрофинансирования, как и традиционные банки, обычно требуют залога в той или иной форме для поддержки кредита. В случае краха бизнеса или если заемщик больше не мог позволить себе кредит, микрокредитор брал залог для погашения кредита. Залогом может быть бизнес или личное имущество. Если в бизнесе недостаточно залога, микрокредитор может рассмотреть возможность замены залога, например поручителей или личных залогов. Некоторые микрокредиторы могут использовать обязательных сбережений в качестве замены залога. Это означает, что заемщик должен будет создать и внести средства на сберегательный счет во время кредита, который будет брать деньги из вашего дохода, которые вам могут понадобиться для оплаты других расходов.

- Погашение. Оплата вашего кредита называется « обслуживание вашего кредита », а ежемесячные платежи называются «График погашения ». Ваша способность придерживаться графика погашения повлияет на ваш кредитный рейтинг и кредитную историю. Поэтому важно придерживаться графика и платить полную сумму. Вы всегда строите свою кредитоспособность.

- Основная сумма и проценты. Все кредиты погашаются посредством платежей, называемых частями . Каждый взнос включает некоторую сумму, которая идет на погашение долга, или основную сумму, и некоторую сумму, которая идет на проценты .Проценты — это дополнительные деньги, добавленные к кредиту, рассчитанные на основе указанной ставки. Проценты, как и любые сборы, являются стоимостью заимствования денег.

- График погашения. Некоторые микрокредиторы могут устанавливать ежемесячный график платежей для одной установленной суммы или могут устанавливать график, основанный на движении денежных средств предприятия. Хотя более гибкий график платежей может показаться хорошей идеей, это может быть сложно, если в бизнесе произойдут неожиданные изменения. Кроме того, некоторые кредиторы могут иметь колеблющихся (или изменяющихся) графиков платежей.Это означает, что вы можете платить ежедневно в течение некоторых месяцев и вносить ежемесячные платежи в другое время. Эта практика может скрыть изменения процентной ставки, поэтому вы можете не осознавать, что платите больше. Некоторые кредиторы могут также предлагать ссуды, по которым сначала вы платите только проценты, а затем добавляете основной платеж или один крупный платеж в размере всего основного долга в конце. Это называется ссудой баллонов . Эти кредиты могут быть очень рискованными. Сначала может показаться более доступным платить только проценты, но когда платежи значительно увеличатся, это может стать большим шоком.

- Процентные ставки.

- Годовые процентные ставки. Традиционные банки предоставляют процентные ставки в виде годовых процентных ставок или годовых.

- Факторная ставка, дневная ставка, месячная ставка. Другие кредиторы, в том числе микрокредиторы, могут использовать другую терминологию, например факторную ставку, дневную ставку или месячную ставку. Это может быть трудно оценить и сравнить. Например, кредит с 10-процентной годовой процентной ставкой может показаться более дорогим, чем кредит с ежемесячной ставкой в один процент. Однако расчет одного процента за 12 месяцев дает годовую процентную ставку в размере 12 процентов. Это может показаться не большой разницей, но некоторые микрокредиторы могут рекламировать ежемесячные ставки в размере 10 процентов! Некоторые «низкие» ставки переводятся в очень высокие годовые ставки, превышающие очень высокие двузначные и даже высокие трехзначные проценты! Поэтому не забудьте понять, что подразумевается под ставкой, которую вы указали, и выяснить, как сравнивать кредиты на основе процентной ставки в годовом исчислении.

- Процент от выручки .Некоторые кредиторы предоставят кредит и договорятся о ставке, которая составляет определенный процент от доходов или поступлений вашего бизнеса. Это может быть всего 10 процентов или намного выше.

- Сборы. Кредиторы часто включают определенные сборы в условия своих кредитов. Наиболее распространенными являются сборы за создание , сборы за просрочку платежа, сборы/штрафы за досрочное погашение, административные сборы и сборы за оценку риска . В вашем кредите может не быть всего этого, но важно знать, что это такое.

- Плата за создание. За выдачу кредита может взиматься комиссия, которая называется комиссией за выдачу.

- Плата за просрочку платежа. Просрочка платежа может привести к начислению пени за просрочку платежа или повышению процентной ставки на определенный период времени или на неопределенный срок.

- Плата за предоплату. За досрочное погашение кредита может взиматься плата за досрочное погашение, потому что кредитор получает меньше ваших денег в целом, если вы возвращаете его до того, как он получит все проценты, которые будут выплачены в течение срока кредита.Например, если вы одолжите 5000 долларов США на 5 лет по годовой процентной ставке 10%, ваша общая сумма задолженности составит 6374,11 долларов США с ежемесячными платежами в размере 106,24 долларов США (при условии упрощенного кредита без дополнительных комиссий). Если вы решили платить 230,72 доллара в месяц, вы можете погасить кредит за два года и сэкономить 836,72 доллара. Однако, если есть штраф за досрочное погашение в размере 500 долларов США, вы сэкономите только 336,72 доллара США. Таким образом, вы можете рассчитать, стоит ли плата досрочного погашения кредита. Некоторые кредиторы могут потребовать выплаты полной суммы контракта независимо от того, когда вы ее погасите.Убедитесь, что понимаете как просрочку платежа, так и последствия досрочного погашения вашего кредита.

- Административный сбор. Некоторые кредиторы могут взимать ежемесячную административную плату. Обязательно сделайте математику. Хотя 10 долларов в месяц могут показаться не большими деньгами, включите их при расчете общей стоимости кредита.

- Плата за оценку риска. Плата за оценку риска может быть добавлена, если кредитор решит, что вы представляете более высокий риск из-за вашей кредитной истории, продолжительности бизнеса, ограниченного обеспечения или по другим причинам.

- Сборы UCC. Кредиторы в США могут подать юридическое уведомление секретарю штата, что называется подачей UCC, когда у них есть обеспечительный интерес в отношении одного из ваших активов. Регистрация UCC в вашем отчете о кредитоспособности бизнеса может сигнализировать другим кредиторам позже, что ваш бизнес не является финансово стабильным. Даже если вы погасите кредит, UCC могут остаться в вашем отчете. Обязательно попросите своего кредитора удалить ваш UCC после погашения кредита. Также могут взиматься сборы за расторжение UCC.

- Сборы ACH.Автоматизированная клиринговая палата (ACH) — это сеть, используемая для электронных платежей между банками в США. Некоторые банки взимают комиссию за отправку денег в этой сети.

- Просрочка по кредиту и взыскание кредита. Предприниматели должны четко понимать, какие действия предпримет кредитор в случае, если он больше не сможет платить по кредиту, что известно как «дефолт по кредиту». Некоторые кредиторы могут забрать у заемщика торговое оборудование, бытовую технику, домашний скот или любые другие предметы, которые были предоставлены в качестве залога всеми созаявителями.Некоторые кредиторы могут изменить график погашения заемщика, чтобы справиться с трудностями. Обязательно ознакомьтесь с условиями любой новой кредитной структуры, чтобы убедиться, что вы можете себе это позволить. Если ваш бизнес восстановится быстрее, чем ожидалось, будет ли возможность еще раз обновить условия?

- Стать ведущей экологической инвестиционной компанией.

- Привлечь больше людей к инвестициям на основе экологических действий потенциальных компаний, фактически повышая осведомленность и поддерживая инвестиции в компании, которые заботятся об окружающей среде.

- Продолжать снижать затраты, связанные с инвестиционными исследованиями, поскольку они связаны с экологическими критериями.

- Разработайте работающий и точный набор экологических маркеров для широкого спектра воздействий на окружающую среду, с которыми сталкивается компания.

- Купите высококачественное исследование финансовых результатов инвестиций, осознавая, что для Green Investments нет никакой добавленной стоимости, если они сами проводят это исследование.

- Установите цену на услугу таким образом, чтобы обеспечить хорошую прибыль при сохранении конкурентоспособности.

Поэтому, чтобы помочь вам в этом упражнении, выполните Предложения Full Marks Consultants Limited;

Прочие вспомогательные услуги в области бухгалтерского учета, Аудит и налогообложение также доступны.