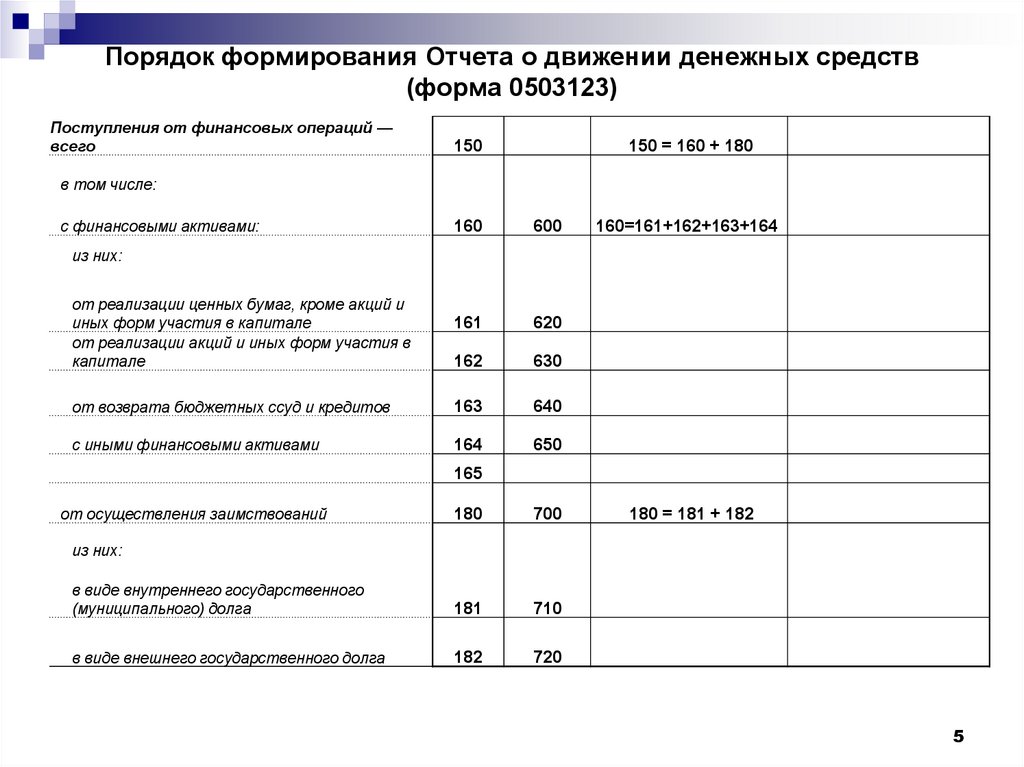

Что документально подтверждает факт проведения хозяйственной операции: Что документально подтверждает факт проведения хозяйственной операции?

график документирования и сроки хранения

Любые хозяйственные операции, совершаемые на предприятии, должны быть оформлены документально надлежащим образом. Документы выполняют информационную функцию бухгалтерского учета.

Определение 1Документ (от лат. documentum — образец, свидетельство, доказательство) – материальный объект, являющийся носителем информации в зафиксированном виде.

Из этого следует, что любая хозяйственная операция на производстве должна быть подкреплена документом, в качестве подтверждающего факта ее осуществления. Подобный механизм позволяет узаконивать любые производственные процессы. Документация и документооборот – это действенный способ актуализировать информацию, определяя точное время, место, объект учета и ответственных за операцию лиц.

Документация и документооборот в бухучете

Документация рассматривается как процесс документального оформления финансово-хозяйственных операций.

Документооборот – это порядок и путь движения документов по инстанциям, с момента их формирования до передачи в архив.

Движение первичных документов регулирует график документооборота. Этот документ составляется бухгалтером и обязательно должен быть подтвержден соответствующей отметкой начальника предприятия. В нем отражается:

- Назначение первичных документов.

- Порядок их оформления.

- Срок передачи в архив.

Оформлять график можно в виде схем, непосредственно графиков или списка работ с обозначением исполнителей и сроков движения документов. В ходящие в график исполнители оповещаются о своих обязанностях посредствам выписки с подробным перечислением документов, которые попадают по сферу его деятельности и временные границы предоставления этих документов. Контролирующую функцию исполнения предписаний по документообороту выполняет главный бухгалтер организации.

Контролирующую функцию исполнения предписаний по документообороту выполняет главный бухгалтер организации.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПервичные документы в документообороте

Определение 3Первичный документ – это бухгалтерский документ, составленный в момент совершения хозяйственных операций и являющийся начальным подтверждением свершившегося факта.

Первичный документ служит подтверждением юридической силы хозяйственной операции и устанавливает ответственность лиц, принимавших участие в ее осуществлении.

Первичные документы могут быть приняты к учету только в том случае, если соблюден строгий регламент их заполнения. Форма отчетных документов представлена в альбомах унифицированных форм первичной учетной документации. Если форма документа не предусмотрена альбомом, регламент его заполнения должен быть установлен предприятием.

Согласно ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны включать в свое содержание следующие обязательные реквизиты:

9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны включать в свое содержание следующие обязательные реквизиты:

- Наименование документа.

- Дата создания.

- Наименование организации, составившей документ.

- Содержание произведенной операции.

- Измеритель операции в натуральном и денежном выражении.

- Наименования должностей ответственных лиц.

- Личные подписи должностных лиц.

- Код формы.

- Расшифровки подписей ответственных лиц.

В случае, если первичный учетный документ составлен не по форме, отсутствует какой-либо из реквизитов, к организации могут быть применены санкции, поскольку подобное считается грубым нарушением правил бухгалтерского учета.

Исправления в первичных бухгалтерских документах допускаются только в том случае, если они не являются банковскими или кассовыми, т.е. не служат подтверждением операций носящих экономический характер. В текстовых и цифровых данных первичных данных не допускаются неоговоренные исправления и подчистки.

Сроки хранения

Еще один важный механизм документооборота – это организованное хранение первичных документов. Установлены регламентированные сроки нахождения документации в архиве, в зависимости от степени важности:

- 3 года – инвентаризационная документация, акты проведения ревизий, бухгалтерские балансы, квартальные балансы.

- 5 лет – первичные и учетные документы.

- 10 лет – годовые балансы.

- 75 лет – лицевые счета рабочих и служащих и т. д.

Первичное наблюдение в документообороте

Первичное наблюдение в документообороте – основа функционирования хозяйственного учета. Данный элемент делопроизводства охватывает следующие сферы бухгалтерии:

- Оценку и критерии отбора фактов хозяйственной деятельности предприятия.

- Однозначное объявление объектов и событий, отражаемых в системе учета.

- Совмещение во времени оформления наблюдения и измерения фактов хозяйственной деятельности.

- Способы контроля наблюдения и передачи фактов хозяйственной жизни для последующей работы над анализом.

Исходя из результатов первичного наблюдения, приступают к составлению документов. Все текущие хозяйственные операции, проводимые предприятием, должны проходить процедуру документального оформления оправдательно типа, которые являются основой первичной учетной информации, а, следовательно, и ведения бухгалтерского учета.

Первичные учетные документы в системе бухгалтерского учета Текст научной статьи по специальности «Экономика и бизнес»

ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ В СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА

С. И. ПОЛЕНОВА,

кандидат экономических наук, доцент кафедры бухгалтерского учета Финансовой академии при Правительстве РФ

Совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности организации.

первичныи учетный документ

■А!

ПРЕДСТАВЛЯЕТ ПИСЬМЕННОЕ РАЗРЕШЕНИЕ НА СОВЕРШЕНИЕ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

VI

ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ ПОСЛЕДУЮЩИХ ЗАПИСЕЙ О ВОЗНИКШИХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЯХ

Рис. 1. Значение первичного учетного документа в бухгалтерском учете

1. Значение первичного учетного документа в бухгалтерском учете

Значимость первичных учетных документов в бухгалтерском учете трудно переоценить. Первичные документы используются для формирования регистров аналитического и синтетического учетов, отчетных форм. Правильность и своевременность их составления в значительной степени определяет качественное состояние бухгалтерского учета и бухгалтерской (финансовой) отчетности в организации. Последующее формирование точных учетных показателей, их представление в установленные сроки могут быть осуществлены при условии своевременного составления, оформления и контроля за записями в первичной документации. Документы не только подтверждают объективность последующих бухгалтерских данных, но и помогают выявить ошибочные записи в системе учета.

Первичные учетные документы являются средством, при помощи которого осуществляется хозяйственная деятельность организации, поскольку данные первичного учета широко используются для оперативного управления деятельностью организации.

На основании первичных учетных документов ведется повседневное наблюдение и контроль за движением активов, принадлежащих организации, в процессе кругооборота капитала и превращения его из одной формы в другую. Они используются для установления законности и целесообразности хозяйственных операций. Документирование хозяйственных операций позволяет предотвратить нецелесообразное и неэффективное использование ресурсов, соблюдать режим экономии и нормы расходования средств.

В первичных учетных документах проставляются подписи должностных лиц, распорядив-

шихся произвести хозяйственную операцию, а также подписи лиц, ее выполнивших. Подобный порядок оформления документации позволяет установить персональную ответственность должных лиц по всем хозяйственным операциям, использовать эти сведения для оценки эффективности их работы, а также в правоприменительной деятельности.

Подобный порядок оформления документации позволяет установить персональную ответственность должных лиц по всем хозяйственным операциям, использовать эти сведения для оценки эффективности их работы, а также в правоприменительной деятельности.

Первичные учетные документы, составленные с соблюдением установленных требований, используются как доказательная база в разрешении споров, возникающих между организациями, между организациями и физическими лицами. Они признаются документами, имеющими юридическую силу, в арбитражных и гражданских спорах, уголовных делах, используются при проведении судебно-бухгалтерской экспертизы, назначаемой судом при рассмотрении дел.

Данные первичных учетных документов необходимы в процессе контрольно-ревизионной работы, проведения внутреннего и внешнего аудита, в процессе экономического анализа работы организации. По ихданным организуется внешний контроль за деятельностью, подтверждается достоверность учетных и отчетных данных, выявляются резервы улучшения имущественного и финансового состояния организации, разрабатываются мероприятия по оптимизации ее функционирования.

Требования о порядке оформления первичными учетными документами совершаемых хозяйственных операций установлены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (рис. 2).

Требования, установленные к первичным учетным документам, должны раскрывать содержание и особенности совершенной и оформленной хозяйственной операции, представлять информацию для организации достоверного бухгалтерского учета, экономического анализаде-ятельности, оперативного управления и контроля за хозяйственными процессами.

требования к первичным учетным документам

составление по формам, содержащимся в альбомах унифицированных форм

наличие обязательных реквизитов

составление в момент совершения операции, в отдельных случаях — после ее совершения

исправления в документах подтвержаются подписями лиц — участников хозяйственных операций

сохранность в течение сроков по правилам государственного архивного дела, но не менее пяти лет

Рис. 2. Требования к первичным учетным документам

2. Требования к первичным учетным документам

Первичные учетные документы для регистрации хозяйственных операций должны составлять по формам, которые являются межотраслевыми унифицированными формами, разрабатываемыми централизованно Росстатом (ранее — Госкомстатом России).

Межотраслевыми унифицированными (типовыми) формами называют первичные учетные документы, используемые для оформления определенных, установленных в инструкциях к этим документам, хозяйственных операций, независимо от организационно-правовых форм и отраслевой принадлежности организаций.

Они содержатся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлениями соответствующего органа государственной статистики:

— Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18. 08.1998 № 88;

08.1998 № 88;

— Унифицированные формы первичной учетной документации № АО-1 «Авансовый отчет», утвержденные постановлением Госкомстата России от01.08.2001 № 55;

— Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 № 7;

— Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 05.01.2004 № 1 и др.

Первичные учетные документы, по которым не предусмотрены унифицированные формы, должны быть разработаны самими организациями, предусмотрены в приказе руководителя об учетной политике и утверждены им. Они должны содержать обязательные сведения — реквизиты, под которыми понимаются показатели, характеризующие хозяйственную операцию, представленную в первичном учетном документе, придающие ему юридическую силу.

Количество реквизитов и их содержание являются следствием целей составления первичного документа и характера отраженной хозяйственной операции. Несмотря на то, что совокупность хозяйственных операций, различающихся между собой целями, характером, условиями осуществления, довольно многочисленна и разнообразна, отдельные реквизиты

обязательные реквизиты первичных учетных документов

НАИМЕНОВАНИЕ ДОКУМЕНТА

_

ДАТА СОСТАВЛЕНИЯ ДОКУМЕНТА

НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ, ОТ ИМЕНИ КОТОРОЙ СОСТАВЛЕН ДОКУМЕНТ

СОДЕРЖАНИЕ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

ИЗМЕРИТЕЛИ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ В НАТУРАЛЬНОМ И ДЕНЕЖНОМ ВЫРАЖЕНИИ

НАИМЕНОВАНИЕ ДОЛЖНОСТЕЙ ЛИЦ, ОТВЕТСТВЕННЫХ ЗА СОВЕРШЕНИЕ И ПРАВИЛЬНОСТЬ ОФОРМЛЕНИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

ЛИЧНЫЕ ПОДПИСИ ДОЛЖНОСТНЫХ лиц

Рис. 3. Обязательные реквизиты первичных учетных документов

3. Обязательные реквизиты первичных учетных документов

документов являются общими. Нормативными документами по бухгалтерскому учету такие реквизиты называются обязательными (рис. 3).

В необходимых случаях в первичных учетных документах должны содержаться номер документа, название и юридических адрес организации, от имени которой составлен документ, указаны стороны, участвующие в совершении операции, печать организации и некоторые другие данные. Если документ не имеет каких-либо обязательных реквизитов, он теряет свою силу, не принимается к исполнению, не может служить основанием для дальнейших записей в регистрах бухгалтерского учета. Остальные реквизиты, присущие для конкретных видов первичных документов, определяются характером операции, регистрируемой в них.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

Первичные учетные документы должны составляться своевременно, т.е. в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно после ее совершения. Документы должны быть составлены качественно и содержать достоверные сведения. Ответственность за это несут должностные лица, подписавшие документы.

Первичные учетные документы должны быть заполнены четко и без помарок. Если в текстовой части или в цифровых данных была допущена ошибка, ее следует исправить, зачеркнув неправильное одной чертой так, чтобы можно было прочитать зачеркнутое, и сделать сверху над зачеркнутым правильную запись с указанием даты внесения исправления. Такое исправление должно быть оговорено и подтверждено подписями лиц, составивших документ. Однако в кассовых и банковских документах исправления не допускаются.

Первичные учетные документы могут быть изъяты у организации на основании соответствующих постановлений:

— органами дознания;

— органами предварительного следствия;

— органами прокуратуры;

— органами внутреннихдел. В этом случае главный бухгалтер

В этом случае главный бухгалтер

или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами государственного архивного дела, но не менее пяти лет. Ответственность за организацию их хранения несетруководитель организации.

Группировка первичных учетных документов ведется по назначению, способам их составления и месту составления (рис. 4). Она позволяет дать полную и всестороннюю характеристику первичных учетных документов, понять их взаимосвязь с последующими этапами учетного процесса.

По назначению выделяются следующие виды документов:

— распорядительные первичные учетные документы;

— оправдательные (исполнительные) первичные учетные документы;

— документы бухгалтерского оформления.

Распорядительные первичные учетные документы представляют распоряжение, задание, приказ руководителя организации или других уполномоченных лиц о совершении определенной хозяйственной операции. Такими документами могут быть доверенность на получение материальных ценностей, приказ (распоряжение) руководителя организации о направлении работника в командировку и др. Характерной особенностью распорядительных документов является то, что они не служат документами, в которых описана выполненная хозяйственная операция, и не являются основанием для записи в бухгалтерском учете.

Оправдательные (исполнительные) первичные учетные документы подтверждают факт совершения хозяйственной операции и служат для ее исполнителей оправданием в расходовании средств, получении ценностей и др. Исполнителями зачастую выступают материально ответственные лица.

КЛАССИФИКАЦИЯ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ПО НАЗНАЧЕНИЮ

Т I

т

* Г

ПО СПОСОБАМ СОСТАВЛЕНИЯ

ПО МЕСТУ СОСТАВЛЕНИЯ

Рис. 4. Признаки классификации иервичныхучетныхдокументов

4. Признаки классификации иервичныхучетныхдокументов

К оправдательным (исполнительным) первичным учетным документам относят приходные ордера, на основании которых приходуют материальные ресурсы, расходные кассовые ордера, используемые для оформления выдачи денежных средств из кассы, и др.

Документами бухгалтерского оформления являются документы, оформляемые работниками бухгалтерской службы для подготовки к выполнению счетных записей. Они составляются на основании распорядительных и оправдательных (исполнительных) первичных учетных документов. Их содержание составляет указание на то, какие должны быть выполнены записи и на какие суммы. Так, по окончании расчета амортизации по объектам основных средств за отчетный месяц составляется бухгалтерская справка для указания сумм амортизации, которые необходимо отнести на соответствующие счета производственных затрат.

Документы бухгалтерского оформления формируются для отражения сумм резервов на отпуска работающих, резервов по сомнительным долгам, отчислений на социальное страхование и обеспечение (ЕСН и отчислений на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), налога на имущество организации и др. Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др.

Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др.

Для рационализации учетного труда часто применяются первичные учетные документы, сочетающие в себе признаки распорядительных, оправдательных (исполнительных) документов и документов бухгалтерского оформления. Такие документы квалифицируются как комбинированные первичные учетные документы. Они служат для оформления хозяйственных операций в целях дальнейшего использования в учетном процессе. К комбинированному документу относят расходный кассовый ордер, который содержит распоряжение на выдачу денежных средств (признак распорядительного первичного учетного документа) и в котором удостоверяется факт совершения хозяйственной операции (признак оправдательного (исполнительного) документа).

В зависимости от способа составления первичные учетные документы делятся на две группы:

— разовые первичные учетные документы;

— накопительные первичные учетные документы.

Разовыми считают документы, составляемые единовременно, в один прием для отражения одной или несколькиххозяйс-твенных операций. После составления документов они становятся основанием для записей в регистры бухгалтерского учета. Разовыми являются большая часть первичных учетных документов: платежные поручения, применяемые для перечисления денежных средств с расчетного счета организации на расчетный счет получателя, приходные кассовые ордера, которыми оформляются операции по оприходованию денежных средств в кассу, и др.

Накопительные документы включают бумаги, составляемые постепенно в течение установленного временного периода (сутки, декада, месяц, квартал), для накапливания данных по однородным систематически повторяющимся операциям. К таким документам относятся лимитно-заборные карты, применяемые для оформления отпуска материальных ценностей на производственные нужды в течение декады, месяца, квартала; наряды на сдельную работу, в которых фиксируются данные о выработке рабочих, закрываемые за первую и вторую половины месяца, и др. Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей.

Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей.

По месту составления первичные учетные документы делятся на внутренние и внешние. Если внешние первичные учетные документы составляются в других организациях и поступают на предприятие для необходимой обработки и использования, то внутренние документы составляются в самой организации.

За правильность оформления внутренних первичных документов несет ответственность организация, составившая его. О фактах неверно оформленных внешних документов организация должна сообщить контрагенту.

В процессе совершения хозяйственных операций, оформляемых первичными учетными документами, бухгалтерия ведет контроль за правильностью, достоверностью и точностью их отражения. Формы контрольных мероприятий, используемых в бухгалтерском учете, представлены нарис. 5.

5.

Рис. 5. Формы контроля за первичными учетными документами

Предварительный контроль осуществляется в процессе совершения хозяйственных операций на стадии оформления как распорядительных, так и оправдательных (исполнительных) первичных учетных документов. Особая значимость предварительного контроля за заполнением первичных учетных документов определяется тем, что большинство документов, не относящихся к документам бухгалтерского оформления, формируется оперативными работниками, материально ответственными лицами. Целью предварительного контроля является обеспечение законности хозяйственных операций, правильности их оформления, недопущения хищений, недостач, приписок и других злоупотреблений со стороны должностных лиц.

Ответственность за организацию предварительного контроля за первичными учетными документами несет главный бухгалтер. В соответствии с нормами ст 7 Федерального закона «О бухгалтерском учете» главный бухгалтер обеспечивает соответствие осуществленных хозяйственных операций законодательству Российской Федерации, контроль за движением имуществаи выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для

В соответствии с нормами ст 7 Федерального закона «О бухгалтерском учете» главный бухгалтер обеспечивает соответствие осуществленных хозяйственных операций законодательству Российской Федерации, контроль за движением имуществаи выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для

его подписи они считаются недействительными. Подпись главного бухгалтера является обязательной также на документах, в соответствии с которыми возникают и погашаются финансовые и кредитные обязательства организации.

После составления все первичные учетные документы представляются в бухгалтерию и служат основанием для записей в регистрах аналитического и синтетического учетов.

Последующий контроль за первичными учетными документами проводится в процессе бухгалтерской обработки и подготовки документации к последующей группировке и обобщению учетной информации.

Бухгалтерская обработка и подготовка первичной учетной документации включает четыре этапа (рис. 6).

Последующий контроль организуется для оправдательных документов как внутреннего, так и внешнего характера. Обычно такой контроль ведется работниками бухгалтерской службы, функциональные обязанности которых состоят в ведении бухгалтерского учета по отдельным участкам. Последующий контроль включает проверку первичных учетных документов по существу, формальную проверку и арифметическую проверку (рис. 7).

Проверка по сществу предполагает установление законности и экономической целесообразности хозяйственной операции и является логическим завершением предварительного контроля за документацией. На стадии проверки по существу организуется контроль за сохранностью активов, устанавливается персональная ответственность лиц, подписавших первичные документы.

всех работников.

Предварительный контроль за документальным оформлением хозяйственных операций проводится путем просмотра и визирования главным бухгалтером всех распорядительных документов (договоров, приказов, распоряжений и др.). Документы, являющиеся основанием для приема и выдачи денежных средств в наличной и безналичной формах, подписываются главным бухгалтером. Без

1 ЭТАП

2 ЭТАП

3 ЭТАП

4 ЭТАП

Рис. 6. Этапы бухгалтерской обработки и подготовки первичной учетной документации

ВИДЫ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ ЗА ПЕРВИЧНЫМИ ДОКУМЕНТАМИ

ПРОВЕРКА ПО

СУЩЕСТВУ

ФОРМАЛЬНАЯ ПРОВЕРКА

АРИФМЕТИЧЕСКАЯ ПРОВЕРКА

Рис. 7. Виды последующего контроля за первичными учетными документами

7. Виды последующего контроля за первичными учетными документами

Формальная проверка первичных учетных документов исходит из необходимости соблюдения формальных требований к оформлению хозяйственной операции и заполнению соответствующего документа. Она состоит в следующем:

— в установлении того, использована унифицированная форма первичного документа или форма документа разработана в организации и утверждена в приказе руководителя об учетной политике;

— в определении полноты и правильности заполнения всех реквизитов первичного документа;

— в выявлении соответствия данных, приведенных в распорядительных документах, данным оправдательных (исполнительных) документов;

— в установлении наличия и подлинности подписей лиц, составивших первичный документ;

— в определении правильности записей в документах;

— в выявлении своевременности оформления первичным документом хозяйственной операции;

— в установлении своевременности представления первичных документов в бухгалтерскую службу в соответствии с графиком документооборота.

Формальная проверка имеет достаточно большое значение для выявления фактов неправомерных действий (хищений, сокрытия недостач и сверхнормативных потерь ценностей) со стороны материально ответственных лиц и других работников организации. Об этом могут свидетельствовать факты неправильного оформления документов, использования первичных документов, составленных с ошибками, не соответствующих междуведомственным унифицированным формам; несвоевременного составления и представления документов в бухгалтерию; подписания документов лицами, не утвержденными в приказе руководителя организации, и другие факты. Такие случаи должны сопровождаться установлением их причин и виновных лиц, принятием мер по повышению ответственности лиц, составляющих документы, и ответственных за хозяйственные операции.

Арифметическая проверка включает проверку правильности приведенных цифровых значений показателей и арифметических расчетов, выпол-

ненных в первичных учетных документах. На основании арифметической проверки устанавливают правильность количественной характеристики отраженных в них хозяйственных операций. Проверке подвергаются не только документы, составленные в самой организации (внутренние документы), но и поступившие от других организаций и физических лиц (внешние документы).

На основании арифметической проверки устанавливают правильность количественной характеристики отраженных в них хозяйственных операций. Проверке подвергаются не только документы, составленные в самой организации (внутренние документы), но и поступившие от других организаций и физических лиц (внешние документы).

Первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, передаются главному бухгалтеру организации для принятия решений.

Таким образом, проведение разнообразных видов проверок первичных учетных документов позволяет реализовать задачи бухгалтерского учета по обеспечению пользователей достоверной учетной информацией.

Расценка (таксировка) первичных учетных документов, представляющая второй этап бухгалтерской обработки и подготовки документов, выполняется в связи с тем, что в бухгалтерском учете, наравне с обязательным денежным измерителем хозяйственных операций, используются натуральные показатели. Они содержатся в первичных учетных документах, дают возможность всесторонне охарактеризовать хозяйственную операцию, необходимы для ведения аналитического учета. Для получения денежного измерителя хозяйственной операции в первичном документе проставляется цена и рассчитывается сумма, т. е. происходит денежная оценка хозяйственной операции, называемая расценкой или таксировкой первичного документа.

Они содержатся в первичных учетных документах, дают возможность всесторонне охарактеризовать хозяйственную операцию, необходимы для ведения аналитического учета. Для получения денежного измерителя хозяйственной операции в первичном документе проставляется цена и рассчитывается сумма, т. е. происходит денежная оценка хозяйственной операции, называемая расценкой или таксировкой первичного документа.

Третьим этапом бухгалтерской обработки и подготовки первичных документов является их группировка и подсчет данных. Данный этап необходим для формирования сводной информации за определенный временной период внутри отчетного месяца по данным первичных документов: смену, день, пятидневку, декаду. Документы группируются по определенным признакам (по содержанию хозяйственной операции, по датам, по материально ответственным лицам и др.). По каждой группе первичных документов подсчитывают итоговые данные.

Подсчитанные данные используют для составления сводных документов: группировочных и накопительных ведомостей, а также ведомостей, содержащих установленную совокупность учетных

Рис. 8. Составление бухгалтерских проводок

8. Составление бухгалтерских проводок

показателей, для оперативного контроля и принятия управленческих решений.

По исчисленным данным в сводных и накопительных документах, а также непосредственно в самих первичных документах составляют бухгалтерские проводки (рис. 8).

Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах предусматриваются специальные графы для указания дебетуемого и кредитуемого счетов, а также суммы по отдельной хозяйственной операции или их совокупности. Возможно составление бухгалтерских проводок на основании записей в учетные регистры аналитического и синтетического учетов либо в регистры, совмещающие записи в аналитическом и синтетическом разрезах.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке — дату записи в учетный регистр, при использовании электронных вычислительных машин — оттиск соответствующего штампа. Все документы, приложенные к приходным и расходным кассовым ордерам, документы для начисления заработной платы подлежат обязательному гашению штампом «Получено», «Оплачено» с указанием даты.

Все документы, приложенные к приходным и расходным кассовым ордерам, документы для начисления заработной платы подлежат обязательному гашению штампом «Получено», «Оплачено» с указанием даты.

Движение первичных учетных документов, регистрирующих хозяйственные операции, должно быть упорядочено и организовано по определенным правилам. Порядок передачи первичных документов для текущего ведения учета, контроля

СТАДИИ ДОКУМЕНТООБОРОТА

СОЗДАНИЕ ИЛИ ПОЛУЧЕНИЕ ПЕРВИЧНОГО ДОКУМЕНТА ОТ ДРУГОЙ ОРГАНИЗАЦИИ

ПРОВЕРКА, ИСПОЛНЕНИЕ И ПРИНЯТИЕ К УЧЕТУ ПЕРВИЧНОГО ДОКУМЕНТА

БУХГАЛТЕРСКАЯ ОБРАБОТКА И ПОДГОТОВКА ПЕРВИЧНОГО ДОКУМЕНТА

ПЕРЕДАЧА ПЕРВИЧНОГО ДОКУМЕНТА В АРХИВ

Рис. 9. Стадии документооборота

9. Стадии документооборота

за хозяйственной деятельностью, составления бухгалтерской отчетности регламентируется в самой организации.

Движение первичных документов в процессе их формирования, оперативного использования, бухгалтерской подготовки и обработки от составления (внутренние документы) или получения от других организаций (внешние документы) до передачи в архив после использования для формирования учетных регистров называется документооборотом. Стадии документооборота в организации представлены нарис. 9.

Порядок документооборота на предприятии определяется главным бухгалтером. Распоряжения главного бухгалтера по своевременному оформлению хозяйственных операций, представлению необходимых документов и сведений обязательны для всех работников. Строгая дисциплина в оформлении хозяйственных операций, порядок документооборота, персональная ответственность каждого работника за составление и использование первичных документов, соблюдение графика прохождения документов являются важной предпосылкой достоверности бухгалтерских данных, полноты информационной учетной совокупности, сохранности имущества организации, эффективности управленческой деятельности.

Рациональная организация бухгалтерского учета включает планирование выполнения учетных работ. План организации учетных работ, составляемый главным бухгалтером, обеспечивает своевременное получение учетных данных, характеризующих результаты работы и позволяющих своевременно составлять и представлять бухгалтерскую и налоговую отчетность внутренним и внешним пользователям, а также внутреннюю отчетность для управленческих нужд.

В составе плана организации учетных работ формируется график документооборота, в котором определяется последовательность движения первичных документов:

— кто и в каком порядке составляетдокументы;

— куда и в какие сроки они передаются;

— какие учетные записи выполняются по данным этихдокументов;

— где и в течение какого срока они должны храниться после использования в соответствии с назначением. 8

8

о л

щ а а.

|Э

Чо Ь л с В

* 5 о в а щ

и =

и К

I :В

£ I

в в

£ а

о е

о

с

и № Я

л

м

:=

О

К в

а

а

о -&

с

к

Б ^

в

Л

а с а

©

л £

£

2 СЕ

^ л * &

ч 5

о

о

полнителями с указанием их взаимосвязи и сроков выполнения работ (см. таблицу).

таблицу).

Работники организации составляют и представляют в бухгалтерию документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения организации, в которые они представляются.

Первичные учетные документы вместе с регистрами бухгалтерского учета и формами отчетности подлежат обязательной сдаче в архив. До этого они должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах. Лица, ответственные за их хранение, назначаются главным бухгалтером.

Обработанные первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке в пачки и оформляются справкой для архива. Приходные и расходные кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним первичными документами (платежными поручениями, платежными требованиями и др.) подбираются в хронологическом порядке, переплетаются во избежание их утраты или злоупотреблений. Отдельные виды документов (по начислению заработной платы — наряды на сдельную работу, сменные рапорты, рапорты о выработке и др.) могут храниться непереплетенными. Они подшиваются в папках.

Приходные и расходные кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним первичными документами (платежными поручениями, платежными требованиями и др.) подбираются в хронологическом порядке, переплетаются во избежание их утраты или злоупотреблений. Отдельные виды документов (по начислению заработной платы — наряды на сдельную работу, сменные рапорты, рапорты о выработке и др.) могут храниться непереплетенными. Они подшиваются в папках.

Выдача первичных учетных документов, регистров бухгалтерского учета, форм отчетности из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается. В отдельных случаях выдача может производиться по распоряжению главного бухгалтера.

Сроки хранения первичных учетных документов устанавливаются в соответствии с правилами ведения архивныхдел, но не менее пяти лет.

Литература

1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.2006 № 183-ФЭ).

Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.2006 № 183-ФЭ).

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказ Минфина России от 29.07.1998 № 34н (в ред. от 26.03.2007 № 26н).

3. Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29.07.1983 № 105.

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Статья: Как обманывают в договорах

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. На патенте кассой должны пользоваться только некоторые предприниматели, а остальные освобождены. Посмотрите список в статье, там же вы найдёте информацию об отсрочке до 2021 года для ИП без сотрудников и полную инструкцию по переходу на онлайн-кассы.

Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. На патенте кассой должны пользоваться только некоторые предприниматели, а остальные освобождены. Посмотрите список в статье, там же вы найдёте информацию об отсрочке до 2021 года для ИП без сотрудников и полную инструкцию по переходу на онлайн-кассы.

Статья про онлайн-кассы

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

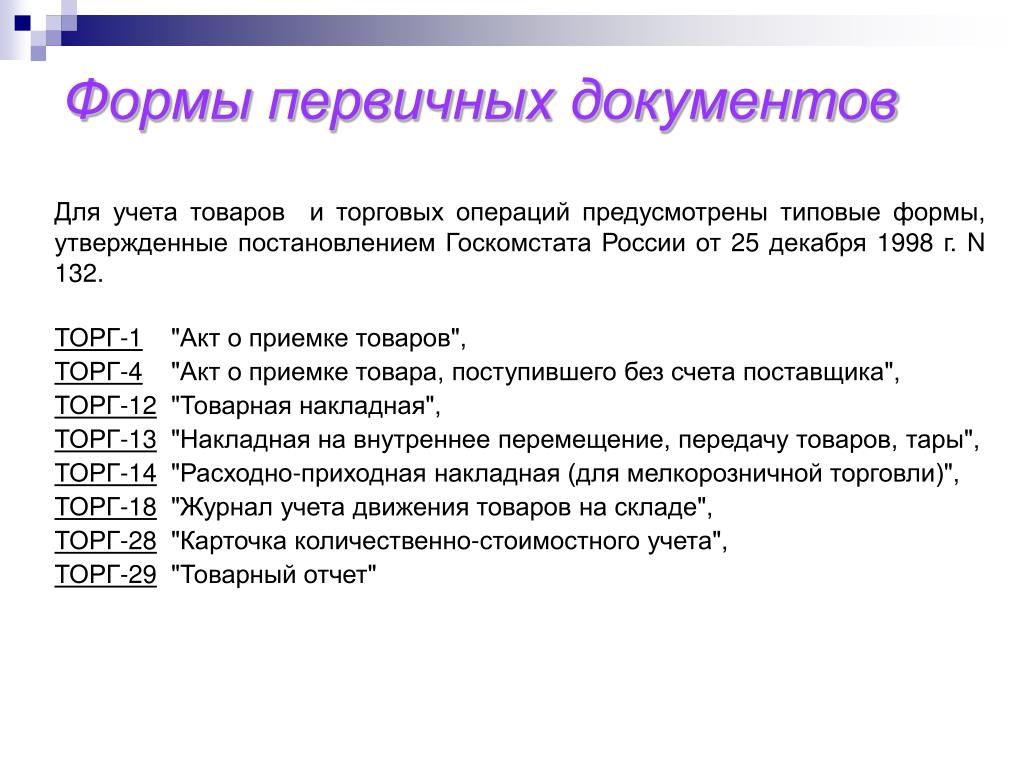

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

Статья: товарная накладная ТОРГ‑12

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Первичные документы — как подтверждение реальности хозяйственных операций между контрагентами

Олег НИКИТИН, адвокат

директор судебно-правового департамента юридического объединения ID Legal Group

В этой статье предлагается рассмотреть выводы судов по делу № 826/5263/14, в котором исследования всех имеющихся первичных документов плательщика в их совокупности послужили основанием для выводов судов об опровержении факта «реальности» хозяйственных операций.

Предметом спора по данному делу было НУР, которым плательщику увеличено денежное обязательство по НДС на основании выводов акта проверки, которым было установлено занижение указанного налога в связи с отсутствием документального подтверждения осуществления хозяйственных операций.

Судом первой инстанции при рассмотрении этого дела исследовались все первичные документы плательщика, предоставленные им к материалам дела (договоры, счета-фактуры, расходные и налоговые накладные, акты приема-передачи услуг), при этом было установлено, что плательщиком не были предоставлены документы, подтверждающие оплату товара, перевозку товара, качество товара (паспорт оборудования и сертификат соответствия оборудования), составление отчетов о выполнении договора, отсутствие производственных, офисных или складских помещений у контрагента. Кроме того, как указал плательщик, приобретенное им оборудование было сразу продано другому контрагенту и поэтому у него не было подтверждения о фактической поставке оборудования.

Суд принял эти доводы плательщика в качестве отсутствия доказательств фактического осуществления операции, поскольку формальное наличие в деле договоров, акта приема-сдачи работ (услуг), расходных накладных и налоговых накладных не является достаточным и безусловным документальным и фактическим подтверждением выполнения работ и услуг, а поэтому невозможно сделать обоснованный вывод о фактическом проведении хозяйственных операций, что указывает на отсутствие оснований для формирования налогового кредита и валовых расходов.

Апелляционный суд, рассматривавший дело по жалобе плательщика согласился с выводом суда первой инстанции и оставил решение суда первой инстанции без изменений; при этом отметил, что плательщиком не предоставлено никаких доказательств фактического осуществления операции на приобретение от контрагента и поставку оборудования от спорного контрагента к дальнейшему покупателю.

Кассационный суд по результатам пересмотра дела по кассационной жалобе плательщика оставил жалобу плательщика без удовлетворения, а решения предыдущих судов — без изменений, аргументируя следующим.

Только фактически осуществляемые хозяйственные операции могут быть следствием отражения в налоговом учете плательщика, а именно: отражающие движение активов плательщика, изменение его обязательств или собственного капитала и соответствующие содержанию хозяйственной операции, предусмотренной в заключенном договоре.

При этом факт реальности осуществления хозяйственной операции следует исследовать с учетом доводов как плательщика, так и налогового органа, а также давать оценку всем имеющимся в материалах дела доказательствам.

Документы и другие данные, связанные с осуществлением хозяйственной операции, отраженной в налоговом учете необходимо оценивать с учетом специфики определенной отдельной хозяйственной операции.

Если плательщиком не подтверждено фактическое осуществление хозяйственной операции, то первичные документы утрачивают юридическую значимость, в частности в целях формирования налогового кредита даже при наличии надлежащего оформления (по внешним реквизитам и форме).

Таким образом, рекомендуем учитывать вышеизложенные выводы судов и требования законодательства о подтверждении хозяйственных операций и оформлении первичных документов плательщиков с учетом специфики определенной совершаемой сделки и документов, подготовка которых предусмотрена в заключенном договоре, поскольку в дальнейшем это будет залогом формирования надлежащей доказательной базы при общении с налоговыми органами и в дальнейшем при подаче иска по обжалованию НУР в суд, что будет полностью подтверждать факт совершения хозяйственной операции.

Документальное отражение хозяйственных операций и первичный учет

Документальная регистрация хозяйственных фактов, отражаемых в учете, является одним из основополагающих принципов ведения бухгалтерского учета. Поэтому все записи в регистрах бухгалтерского учета ведутся на основе документов. При осуществлении любой производственно-хозяйственной или финансовой операции формируется первичный оправдательный документ, подтверждающий ее совершение, законность и достоверность. Он является основанием для отражения хозяйственной операции в информационной базе учета. [c.129]Унификация и стандартизация документов. Для оформления определенных операций разрабатываются унифицированные (единые) документы, применяемые организациями и предприятиями различных отраслей народного хозяйства. Так, унифицированы кассовые, банковские документы, авансовые отчеты и др.

Наряду с унификацией проводится стандартизация документов, т. е. устанавливаются одинаковые размеры различных документов. Разработка единых (типовых и стандартных) форм документов осуществляется в СССР в централизованном общегосударственном порядке. Этим обеспечивается единообразие в отражении хозяйственных явлений всеми видами народнохозяйственного учета. Типовые формы первичных документов и порядок их составления устанавливаются ЦСУ СССР. Отдельные формы специализированных первичных документов и порядок документального оформления хозяйственных операций утверждаются соответствующими министерствами и ведомствами.

[c.18]

Наряду с унификацией проводится стандартизация документов, т. е. устанавливаются одинаковые размеры различных документов. Разработка единых (типовых и стандартных) форм документов осуществляется в СССР в централизованном общегосударственном порядке. Этим обеспечивается единообразие в отражении хозяйственных явлений всеми видами народнохозяйственного учета. Типовые формы первичных документов и порядок их составления устанавливаются ЦСУ СССР. Отдельные формы специализированных первичных документов и порядок документального оформления хозяйственных операций утверждаются соответствующими министерствами и ведомствами.

[c.18]Полнота отражения в учете всех хозяйственных операций и документальное подтверждение произведенных расходов надлежаще оформленными первичными документами. Следует учитывать, что не могут быть учтены в составе расходов предприятия, расходы, подтвержденные фиктивными или недействительными документами. [c.156]

Однако хозяйственная деятельность экономических субъектов показывает, что и в условиях четко налаженного контроля за регистрацией хозяйственных операций не представляется возможным в полном объеме решить эту задачу. Ряд хозяйственных операций нельзя документально оформить в момент их совершения. Например, некоторые товарно-материальные ценности в силу своих физико-химических свойств имеют тенденцию к усушке, распы-лу, улетучиванию, бою. Это неизбежная естественная убыль. На такие ценности в установленном порядке утверждаются нормы потерь. В других случаях потери, недостачи возникают из-за небрежности в работе материально ответственных и иных лиц, халатности, наличия преднамеренных и непреднамеренных ошибок, обмана, а иногда и прямого мошенничества. Выявить и оформить такие факты, установить размер отклонений относительно информации, зафиксированной в первичных документах и отраженной в учете, становится возможным только при обнаружении этих фактов в процессе проведения инвентаризации путем проверки средств в натуре, а также состояния расчетов с другими организациями. Одновременно решается задача проверки и документального подтверждения фактического наличия имущества. Следовательно, инвентаризация является продолжением документации.

Ряд хозяйственных операций нельзя документально оформить в момент их совершения. Например, некоторые товарно-материальные ценности в силу своих физико-химических свойств имеют тенденцию к усушке, распы-лу, улетучиванию, бою. Это неизбежная естественная убыль. На такие ценности в установленном порядке утверждаются нормы потерь. В других случаях потери, недостачи возникают из-за небрежности в работе материально ответственных и иных лиц, халатности, наличия преднамеренных и непреднамеренных ошибок, обмана, а иногда и прямого мошенничества. Выявить и оформить такие факты, установить размер отклонений относительно информации, зафиксированной в первичных документах и отраженной в учете, становится возможным только при обнаружении этих фактов в процессе проведения инвентаризации путем проверки средств в натуре, а также состояния расчетов с другими организациями. Одновременно решается задача проверки и документального подтверждения фактического наличия имущества. Следовательно, инвентаризация является продолжением документации. Она дополняет и уточняет достоверность данных текущего бухгалтерского учета и годовой бухгалтерской отчетности. С ее помощью обеспечивается организация более четкого контроля за наличием и движением имущества и источников его формирования, работой материально ответственных лиц.

[c.53]

Она дополняет и уточняет достоверность данных текущего бухгалтерского учета и годовой бухгалтерской отчетности. С ее помощью обеспечивается организация более четкого контроля за наличием и движением имущества и источников его формирования, работой материально ответственных лиц.

[c.53]

В процессе настройки задаются элементы учетной политики план счетов, способ амортизации имущества, вариант определения выручки и др. На базе типового плана счетов бухгалтерского учета создается рабочий план, содержащий счета и субсчета для ведения синтетического учета предприятия. Для ведения аналитического учета используются справочники и перечисления 1 Предприятие типовой конфигурации. При этом можно дополнять реквизитный состав справочников, изменять структуру кода, создавать дополнительные справочники, изменять (дополнять) состав значений в перечислениях. Для отражения в учете хозяйственных операций в 1С Предприятие используются типовые проводки, выполняется их настройка на специфику бухгалтерского учета предприятия. 1С Предприятие обеспечивает заполнение типовых форм первичных документов в момент совершения хозяйственной операции. В процессе настройки типовой конфигурации осуществляется адаптация типовых форм учетных документов. С учетом организационной структуры предприятия разрабатывается схема документооборота, определяется состав пользователей и сфера их компетенции. Для контроля документального отражения в учете хозяйственных операций в 1С Предприятие ведутся специальные учетные регистры

[c.115]

1С Предприятие обеспечивает заполнение типовых форм первичных документов в момент совершения хозяйственной операции. В процессе настройки типовой конфигурации осуществляется адаптация типовых форм учетных документов. С учетом организационной структуры предприятия разрабатывается схема документооборота, определяется состав пользователей и сфера их компетенции. Для контроля документального отражения в учете хозяйственных операций в 1С Предприятие ведутся специальные учетные регистры

[c.115]

Документация — совокупность носителей первичной информации, отражающая хозяйственную деятельность предприятий и организаций. Все хозяйственные операции, проводимые предприятием, должны оформляться документально. На основании этих документов ведется бухгалтерский учет. Вопросы документального отражения и организации документооборота подробно рассматриваются в гл. 6. [c.26]

Бухгалтерский учет наряду с обобщением в денежном выражении состояния хозяйственных средств и их источников в форме баланса на определенную дату изо дня в день призван документально оформлять все хозяйственные операции, из которых складываются хозяйственные процессы. Составление документов, содержащих описание и количественное выражение каждой операции,, является способом бухгалтерского наблюдения и первичного отражения хозяйственных явлений, подлежащих учету. Все это осуществляется при ведении бухгалтерских счетов.

[c.27]

Составление документов, содержащих описание и количественное выражение каждой операции,, является способом бухгалтерского наблюдения и первичного отражения хозяйственных явлений, подлежащих учету. Все это осуществляется при ведении бухгалтерских счетов.

[c.27]

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА — совокупность конкретных форм и методов, обеспечивающих возможность для данной организации вести учет своего имущества, обязательств и хозяйственных операций в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в учетных регистрах на основании первичных документов, т.е. осуществлять ведение бухгалтерского учета, а также формировать бухгалтерскую отчетность. [c.292]

Однако данные, зафиксированные в документах первичного учета, нуждаются в постоянной корректировке, связанной с теми или иными свойствами объектов бухгалтерского учета. Поэтому дая дальнейшего отражения в учете и обобщения документально подтвержденных разнородных хозяйственных операций эти объекты следует оценить. Оценка заключается в денежном измерении имущества, обязательств и хозяйственных операций

[c.82]

Оценка заключается в денежном измерении имущества, обязательств и хозяйственных операций

[c.82]

Первичные учетные документы являются единственным подтверждением факта совершения той или иной хозяйственной операции, а следовательно, и единственным основанием для отражения этих операций на счетах бухгалтерского учета и для целей налогообложения. Поэтому при отсутствии первичного учетного документа у вас могут возникнуть проблемы с партнерами по бизнесу или собственными работниками, а уж проблемы с налоговыми органами при проведении ими документальной проверки просто гарантированы. Таким образом, утраченные документы (вне зависимости от причин их утраты) все равно придется восстанавливать, а документы, неверно оформленные, — дооформлять в соответствии с предъявляемыми к ним требованиями (см. с. 9). [c.42]

Должностные обязанности. Осуществляет в соответствии с действующими инструкциями и положениями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности организаций, а также их подразделений, находящихся на самостоятельном балансе. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих денежных средств, товарно-материальных ценностей и основных фондов, своевременное отражение в бухгалтерском учете операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризации и бухгалтерского учета в подразделениях организаций. Участвует в разработке и осуществлении мер, направленных на повышение эффективности ис-

[c.251]

Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих денежных средств, товарно-материальных ценностей и основных фондов, своевременное отражение в бухгалтерском учете операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризации и бухгалтерского учета в подразделениях организаций. Участвует в разработке и осуществлении мер, направленных на повышение эффективности ис-

[c.251]

Документальное оформление материальной (юридической) ответственности по данным, автоматически накопленным в машинных системах, требует организованной защиты информации, поступающей в ЭВМ, путем присвоения каждому материально-ответственному лицу, каждому распорядителю кредитов и ответственному за проведение операций своего ключа, открывающего и завершающего автоматическое отражение массовых операций, подконтрольных данному лицу. Введение такого ключа должно исключать возможность искажения данных автоматизированного первичного учета движения хозяйственных средств, ответственность за которые несет лицо, владеющее данным ключом. [c.214]

Вместе с тем следует указать на то, что предварительное документирование хозяйственных операций перестает быть обязательным условием их отражения на счетах бухгалтерского учета. Его заменяет автоматизированный первичный учет с непосредственным вводом данных в систему ЭВМ. Происходит процесс вытеснения письменного документа и замена его другими техническими носителями экономической информации. Происходит модификация бухгалтерского приема документирования, замена его документально обоснованной системой первичного учета. [c.215]

Должностные обязанности. Осуществляет в соответствии с действующими инструкциями и положениями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий, а также их подразделений, находящихся на самостоятельном балансе. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих денежных средств, товарно-материальных ценностей и основных фондов, своевременное отражение в бухгалтерском учете операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования государственных средств, их всемерную экономию, усиление контроля за хозяйственно-финансовой деятельностью предприятий и организаций, обеспечение сохранности социалистической собственности, правильной организации бухгалтерского учета. Контролирует работников предприятия по вопросам организации ведения бухгалтерского учета и отчетности. [c.108]

Документация. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется положением о документах и документообороте. t Записи о совершенных хозяйственных операциях производятся в регистрах бухгалтерского учета строго на документальной основе. [c.10]

Основанием для документального отражения хозяйственных операций служат правильно оформленные первичные документы. При применении ПВМ, КВМ и другой вычислительной техники документы должны содержать необходимые реквизиты, расположенные в порядке, отвечающем требованиям механизации учета. Если первичным документом являются непосредственно технические носители информации (дуаль-карта и др.), то они должны иметь все реквизиты установленные для аналогичного первичного документа, составленного ручным способом. [c.9]

С. И. Бобыр приемы документального контроля подразделяет на технико-экономический анализ сопоставление учетных и отчетных данных с плановыми показателями и установленными нормами проверку полученных данных по разработанным формам логическое исследование хозяйственных операций проверку первичных документов, регистров бухгалтерского учета и отчетности по существу отражения проверку правильности, подлинности и полноты оформления документов и их взаимосвязи проверку правильности и обоснованности составления бухгалтерских проводок по корреспондирующим счетам проверку правильности записей в регистрах бухгалтерского учета на основании первичных документов, переходящих остатков и расчетов счетную проверку. встречную проверку контрольное сличение [17 с. 51-63]. [c.52]

Должностные обязанности. Осуществляет, исходя из Положения о главных бухгалтерах1, организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью социалистической собственности, Обеспечивает рациональную организацию учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации и механизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета и контроля, разработку и осуществление мероприятий, направленных на соблюдение государственной дисциплины и укрепление хозяйственного расчета. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с.их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций, контроль за законностью, своевременностью и правильностью их оформления, составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг), расчеты по заработной плате с работниками предприятия, правильное начисление и перечисление платежей в государственный бюджет,. взносов на государственное социальное страхование, средств на финансирование капитальных вложений, погашение в установленные сроки задолженности банкам по ссудам, отчисление средств в фонды экономического стимулирования и другие фонды и резервы. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчётов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов, проведением инвентаризации денежных средств, товарно-материальных ценностей и основных фондов, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непро- [c.16]

Какие документы подтверждают факт оказания услуг

По договору предоставления услуг одна сторона (исполнитель) обязуется по заданию другой стороны (заказчика) предоставить услугу, которая потребляется в процессе совершения определенного действия или определенной деятельности, а заказчик обязуется оплатить полученную услугу (ст. 901 Гражданского кодекса, далее – ГК).

Все хозяйственные операции, в том числе и оказание услуг, отражаются в бухгалтерском учете методом их сплошного и непрерывного документирования (документации). Основанием для бухучета хозяйственных операций являются первичные документы (ч. 1 ст. 9 Закона от 16.07.99 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине», далее – Закон № 996). Также для контроля и упорядочения обработки данных на основании первичных документов могут составляться сводные учетные документы.

Напомним, что первичным является документ, содержащий сведения о хозяйственной операции (ст. 1 Закона № 996).

Действующим законодательством не предусмотрены какие-либо типовые документы для оформления операций по оказанию (получению) услуг. Как правило, таким документов является акт оказанных услуг.

Отметим, что на основании первичных документов определяются показатели не только бухгалтерского, но и налогового учета. В частности, согласно п. 44.1 Налогового кодекса (далее – НК), налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухучета, финотчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством.

Кроме того, налогоплательщикам запрещается формировать показатели налоговой отчетности, таможенных деклараций из данных, не подтвержденных первичными документами (п. 44.1 НК).

Первичные документы могут быть составлены в бумажной или в электронной форме. Электронный документ должен соответствовать требованиям, предъявляемым к таким документам Законом от 22.05.03 г. № 851-IV «Об электронных документах и электронном документообороте» (далее – Закон № 851) (п. 2.12 Положения № 88). Электронный документ, составленный в соответствии с требованиями действующего законодательства и содержащий все необходимые реквизиты, имеет такую же юридическую силу, как и документ, составленный в бумажном виде (письмо ГФС от 04.01.17 г. № 30/6/99-99-15-02-02-15).

Напомним, что электронным является документ, информация в котором зафиксирована в виде электронных данных, включая обязательные реквизиты такого документа. Электронный документ может быть создан, передан, сохранен и превращен электронными средствами в визуальную форму (ст. 5 Закона № 851).

Визуальной формой электронного документа является отражение данных, которые он содержит, электронными средствами или на бумаге в форме, пригодной для восприятия его содержания человеком. То есть, по сути, электронный документ – это документ, зафиксированный на специальных носителях (серверах, дисках, USB-флешках и др.), который можно передавать по каналам связи, используя специальные средства телекоммуникаций. Телекоммуникационные каналы связи (в том числе в компьютерных сетях) применяют для публикации, хранения и дальнейшей обработки информации.

Электронный документооборот – это совокупность процессов создания, обработки, отправки, передачи, получения, хранения, использования и уничтожения электронных документов, которые выполняются с применением проверки целостности и в случае необходимости с подтверждением факта получения таких документов (ст. 9 Закона № 851).

Для внедрения электронного документооборота предприятие должно самостоятельно разработать порядок такого документооборота, учитывая как особенности ведения бизнеса (например, порядок приема входящей корреспонденции, обработки, проверки электронных документов), так и общие для всех законодательные требования к созданию, получению, обработке и хранению электронных документов.

В законодательстве Украины нет ограничений по использованию на предприятии единой программы, которая позволяет создавать электронные документы. Так, для организации внутреннего электронного документооборота предприятию достаточно приобрести специальное программное обеспечение для генерации электронных подписей, например «M.E.Doc».

Для идентификации автора электронного документа может использоваться электронная подпись. Причем, согласно ст. 6 Закона № 851, наложением электронной подписи завершается создание электронного документа.

Напомним, что отношения, связанные с использованием усовершенствованных и квалифицированных электронных подписей, регулируются Законом от 05.10.17 г. № 2155-VIII «Об электронных доверительных услугах» .

Как мы уже отмечали выше, акт должен содержать обязательные реквизиты. Поэтому рассматривать заполнение этого документа начнем именно с обязательных реквизитов.

Как мы уже отмечали выше, согласно формулировке из ст. 901 ГК, услуги предоставляются. Поэтому логично называть документ, которым подтверждается оказание услуг, актом сдачи-приемки предоставленных услуг. А такое название документа, как акт выполненных работ, больше подходит для оформления подрядных работ.

Также может быть унифицированное название, например «Акт сдачи-приемки работ (оказания услуг)».

Оказание услуг – это хозяйственная операция.

Составить первичный документ, которым подтверждается факт хозяйственной операции, можно во время или после ее осуществления. Но отразить в учете хозоперацию на основании такого документа можно только в том отчетном периоде, в котором такая хозоперация фактически состоялась (ч. 5 ст. 9 Закона № 996).

Отметим, что на практике предприятия нередко получают акты сдачи-приемки предоставленных услуг, в которых указаны две даты: составления документа и приемки заказчиком работ (услуг). Причем такие даты могут приходиться на разные отчетные периоды. Тогда у бухгалтера возникает вопрос:

В каком отчетном периоде в таких ситуациях признавать доход и отражать налоговые обязательства по НДС?

Согласно ч. 5 ст. 9 Закона № 996, хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они были осуществлены. То есть исходя из требований к оформлению первичных документов, определенных Законом № 996, дата составления документа является одновременно и датой оформления акта, и датой приемки-передачи результатов работ (услуг). Однако не всегда есть возможность подписать документ обеим сторонам в один день.

Например, исполнитель оказал услуги заказчику, на дату фактического оказания услуг составил акт от 26.06.19 г. и передал его на подпись заказчику, а тот подписал акт 05.07.19 г. На документе есть две даты, которые к тому же приходятся на разные отчетные периоды (II и III квартал). Если говорить о периоде осуществления операции, то этой датой является 26.06.19 г. и соответственно II квартал.

Еще раз отметим, что электронная подпись предназначена для идентификации автора электронного документа и именно с наложением электронной подписи завершается процесс создания электронного документа. Таким образом, до тех пор, пока на электронном документе нет подписи автора этого документа, процесс его составления нельзя считать завершенным (ст. 6 Закона № 851).

Бухучет. Расходами отчетного периода признается или уменьшение активов, или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или распределения между собственниками), если расходы могут быть достоверно оценены (п. 6 П(С)БУ 16).

Расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они были понесены. Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они осуществлялись.

Доход в бухучете признается при увеличении актива или уменьшении обязательства, что приводит к увеличению собственного капитала (за исключением увеличения капитала за счет взносов участников предприятия), если оценка дохода может быть достоверно определена (п. 5 П(С)БУ 15).

Следовательно, результат хозяйственных операций (в частности, признание доходов и расходов) отражают в бухучете в отчетных периодах их осуществления – независимо от того, когда оформлены на них первичные документы.

Минфин в письме от 22.04.16 г. № 31-11410-06-5/11705 разъясняет, что надо сделать для признания расходов, по которым на момент составления финансовой отчетности не получены первичные документы от контрагентов. В таком случае ответственное лицо субъекта хозяйствования составляет и передает в бухгалтерскую службу документ, составленный в произвольной форме (например, бухгалтерскую справку) с указанием расчетной суммы расходов. После получения надлежащим образом оформленного акта в учете проводят уточнения (корректировки) – конечно, при необходимости.

Налог на прибыль. Учет в данном случае ведется по правилам бухучета, корректировка финрезультата нормами НК не предусмотрена.

НДС. Согласно п. 187.1 НК датой возникновения налоговых обязательств в случае поставки услуг является дата первого из событий. А первым событием может быть:

- либо получение предоплаты на расчетный счет исполнителя,

- либо оформление документа, подтверждающего факт поставки услуги.

Нормами НК этот момент не уточняется. Но вопрос вполне оправдан. Конечно, логично предположить, что документ считается полностью оформленным только после подписания его сторонами (т. е. исполнителем и заказчиком). Однако у контролирующих органов может быть иное мнение. Ведь искусственно отдаляя дату приемки услуг, можно манипулировать периодом возникновения налоговых обязательств. Мы считаем, что пока этот вопрос не урегулирован.

Отметим, что ранее ГФС разъясняла (письмо ГФС от 20.05.10 г. № 9598/7/16-1517-08, № 5766/5/16-1518): поскольку налоговая отчетность основана на данных бухучета, хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они осуществлены. Поэтому если фактическая перевозка товара состоялась в одном периоде, а подписание акта выполненных услуг по перевозке товара – в другом отчетном периоде, это является нарушением правил ведения бухгалтерского и, соответственно, налогового учета. То есть получается, что, исходя из логики этого разъяснения, начислять налоговые обязательства и составлять НН нужно в периоде, когда услуга фактически была оказана.

Также, согласно ст. 882 ГК, передача работ подрядчиком и приемка их заказчиком оформляются актом, подписанным обеими сторонами.

Факт отказа фиксируется в самом акте, затем акт подписывается второй стороной. Недействительным такой акт может признать только суд в том случае, если мотивы отказа от подписи будут в судебном порядке признаны обоснованными. То есть плательщик НДС на дату оформления акта, который подписан одной стороной, должен выписать НН. Отметим, что аналогичное разъяснение было изложено ГФС в «Віснику податкової служби України», 2012, № 30, с. 39.

Осторожным плательщикам, у которых периоды оформления и подписания акта не совпадают, рекомендуем получить индивидуальную налоговую консультацию относительно даты оформления НН.