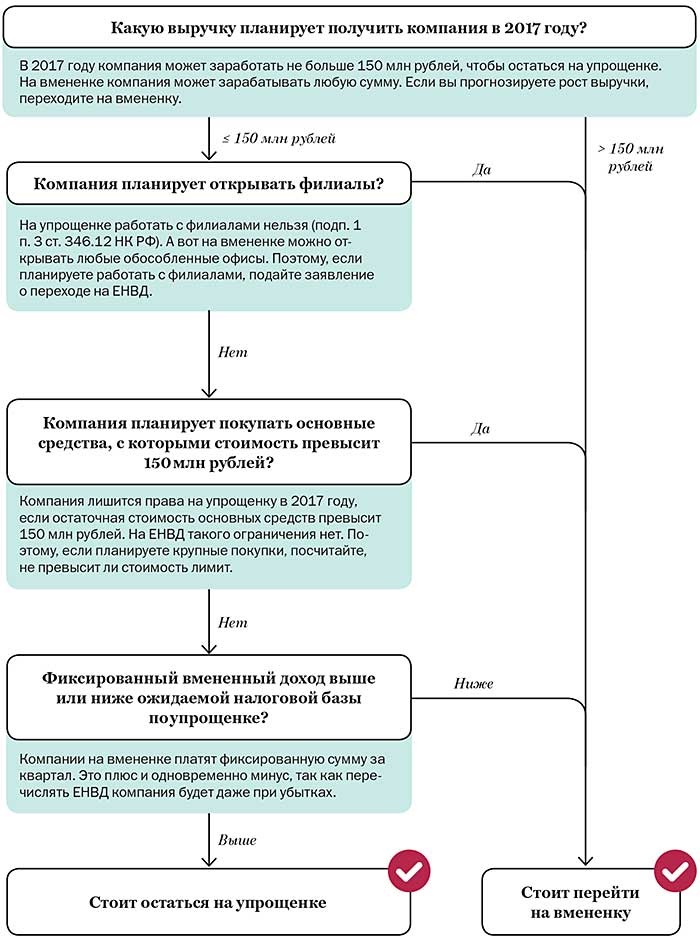

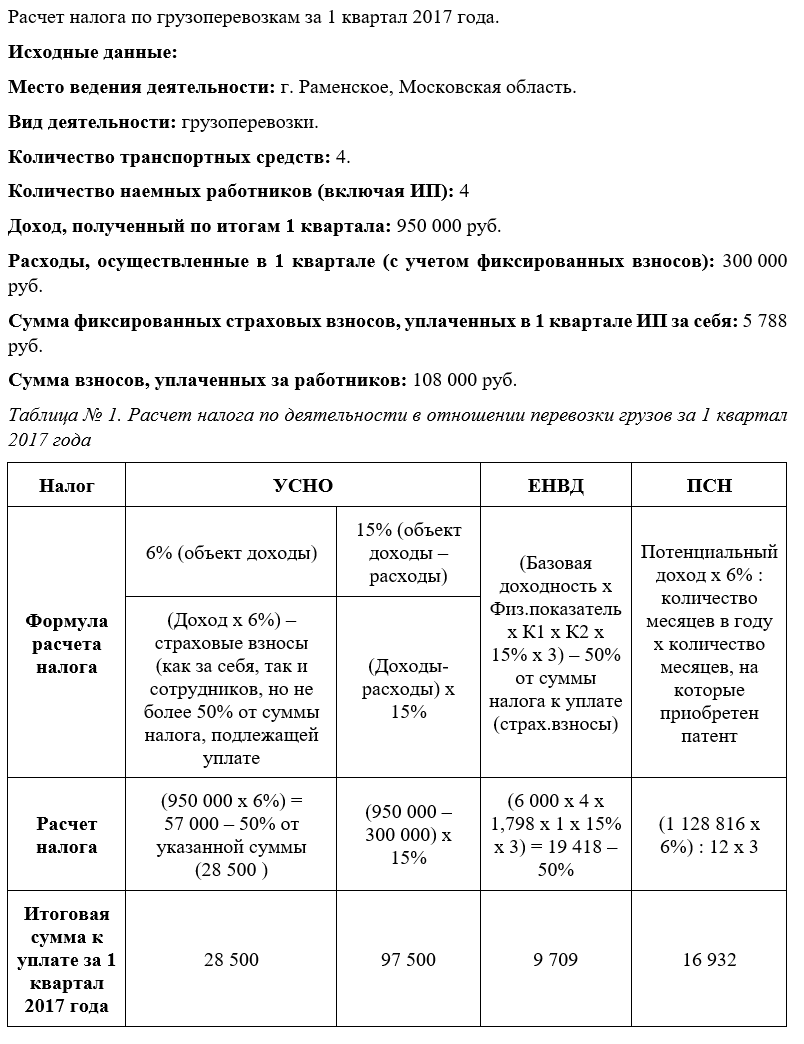

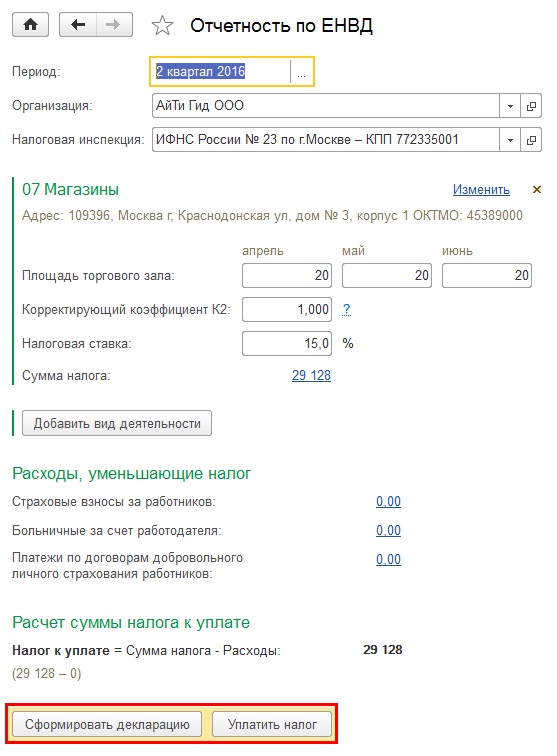

Как оплачивается енвд: Как происходит оплата ЕНВД для ИП?

Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. Поэтому в 2020 году даты такие:

- за 1 квартал до 27 апреля 2020 года

- за 2 квартал до 27 июля 2020 года

- за 3 квартал до 26 октября 2020 года

- за 4 квартал до 25 января 2021 года

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

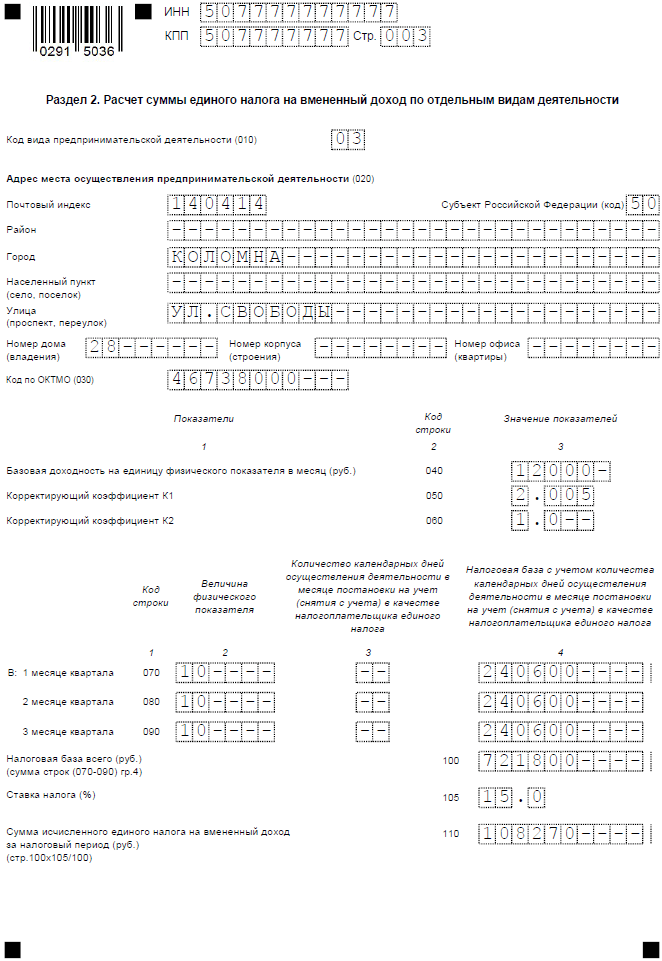

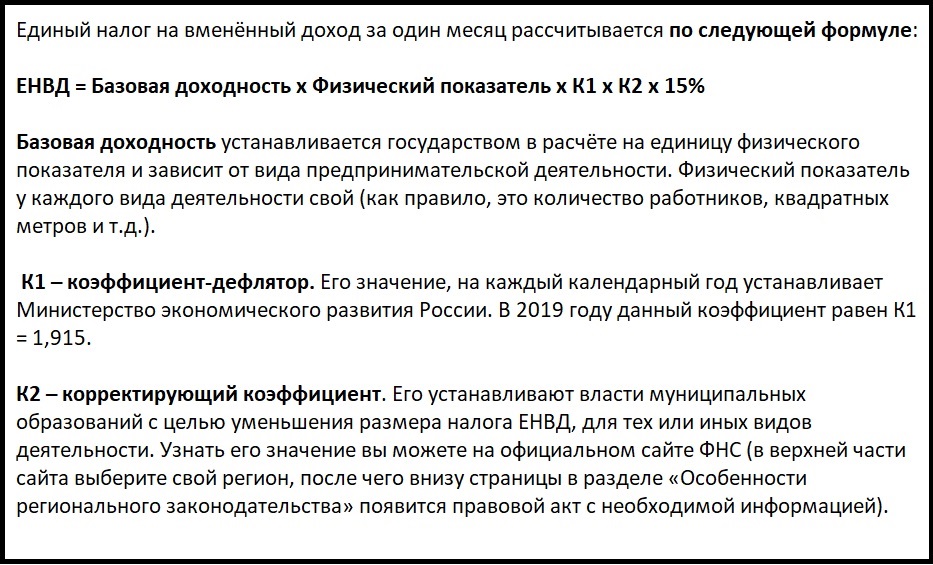

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст.

346.29 НК РФ,

346.29 НК РФ, - Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. В 2019 году равен 1,915, в 2020 — 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

346.29 НК РФ,

346.29 НК РФ, Контур.Эльба поможет вам рассчитать налог. Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО на ЕНВД. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Декларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом:

- за 1 квартал до 20 апреля

- за 2 квартал до 20 июля

- за 3 квартал до 20 октября

- за 4 квартал до 20 января.

Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

Форма декларации утверждена Приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи. При оплате любого тарифа Контур.Эльбы, мы бесплатно выпустим для вас электронную подпись для отправки отчётов.

Как платить ЕНВД, если деятельность не велась

Можно ли не платить ЕНВД во время карантина в связи с коронавирусом?

Вспышка коронавируса по-разному отражается на финансовом положении бизнесменов, в том числе тех, кто уплачивает ЕНВД. Часть умудряется воспользоваться моментом и получить сверхприбыль вследствие панических настроений покупателей и повышенного спроса на отдельные виды товаров. Другие грустно подсчитывают убытки.

Часть умудряется воспользоваться моментом и получить сверхприбыль вследствие панических настроений покупателей и повышенного спроса на отдельные виды товаров. Другие грустно подсчитывают убытки.

К сожалению, Налоговый кодекс не предусматривает освобождения от уплаты ЕНВД на время эпидемии. Будь то пандемия коронавируса или обычная сезонная вспышка гриппа, подход для вмененщиков единый — снимайтесь с учета, если не осуществляете деятельность. Только в этом случае ЕНВД можно не платить.

Деятельность ООО «Мелкая розница» приостановилась в связи с указом президента от 25.03.2020 № 206. Руководство проанализировало общую ситуацию в мире и по стране и приняло решение немедленно сняться с учета в качестве плательщика ЕНВД.

При принятии решения учитывались условия нестабильности и неопределенности — это оказалось своевременным и дальновидным действием с учетом того, что нерабочие дни были продлены еще на месяц с оговоркой о возможном удлинении или сокращении этого периода (указ президента от 02.

До конца марта ООО «Мелкая розница» подало заявление в налоговую инспекцию и получило уведомление о снятии с учета.

04.2020 № 239).

04.2020 № 239).Как платить ЕНВД в 2020 году

Платить ЕНВД за первый квартал 2020 года всё равно придется. В полном объеме или уменьшенном, зависит от того, как быстро вы сумели подать налоговикам заявление о снятии с учета.

Если ваша вмененная деятельность полностью остановилась, вы можете подать заявление ЕНВД-3 и заплатить налог пропорционально дням работы в квартале.

Как только обстановка в коронавирусом нормализуется и можно будет продолжить деятельность, достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. Сделать это необходимо в течение 5 дней с момента начала вмененной деятельности (п. 3 ст. 346.28 НК РФ).

Обратите внимание! При расчете ЕНВД в 2020 году нужно применять коэффициент-дефлятор 2,005, а не 2,009, как ранее было установлено (приказ Минэкономразвития России от 10.

12.2019 № 793).

В сложившихся условиях государство стремится поддержать бизнесменов, позволяя уплачивать налоги (кроме НДС) в более поздние сроки:

На организации, которым разрешено продолжить работу в период нерабочих «президентских» дней, продление сроков не распространяется.

Выводы

Чтобы не платить вмененный налог в отсутствие деятельности, следует передать в налоговую инспекцию заявление ЕНВД-3 о снятии с учета. При наличии документального подтверждения прекращения вмененной деятельности и отсутствия физического показателя доказать правомерность нулевого ЕНВД можно в суде.

В период коронавируса компании и ИП могут снизить налоговые платежи за счет своевременного снятия с налогового учета и расчета налога пропорционально дням работы в не полностью отработанном квартале. Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Куда платить налог ЕНВД|Как оплачивается налог ЕНВД для ИП и ООО

Доброго времени суток! Я продолжаю разбираться с

налогом ЕНВД и очередным вопросом который мне довольно часто задают новички – это “Куда оплачивать налог ЕНВД ?”.

Место оплаты налога ЕНВД зависит от того где Вы вставали на учет ЕНВД.

Рассмотрим несколько вариантов оплаты налога ЕНВД которые могут быть:

Оплата налога ЕНВД по месту регистрации ИП

Как Вы должны знать, вставать на учет ЕНВД занимаясь грузоперевозками необходимо в ИФНС (налоговая служба) по месту регистрации предпринимателя или ООО.

Следовательно оплачивать налог ЕНВД за грузоперевозки необходимо в налоговую по месту регистрации ИП или ООО.

Так же сюда можно отнести рекламу на автотранспорте и разносную и развозную торговлю.

Оплата налога ЕНВД за торговлю, услуги и т.д.

Все остальные виды деятельности ставятся на учет ЕНВД по месту осуществления своей деятельности и оплачивать налог необходимо в ИФНС по месту осуществления деятельности.

Как понятно из всего вышесказанного оплачивать налог ЕНВД необходимо в налоговую в которой Вы вставали на учет ЕНВД.

Для того чтобы знать на какие счета переводить деньги за налог ЕНВД достаточно обратиться в налоговую в которую Вы становились на учет, так же нужные КБК за 2016 год можете взять с сайта налоговой.

Лучше всего это сделать сразу во время подачи уведомления о начале применения налога ЕНВД.

Как видите тут нет ничего сложного, куда встали на учет, туда и платите!

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! По всем вопросам обращаться в мою группу в контакте ВК “ Секреты бизнеса для новичка”.

Успешного бизнеса! Пока!

Единый налог на вмененный доход: порядок исчисления и уплаты

В этом материале рассматриваются особенности единого налога на вмененный доход. О том, какие преимущества и недостатки учета и налогообложения получат организации, переведенные на уплату ЕНВД, рассказывает М.В. Семёнова, кандидат экономических наук, аттестованный аудитор.

Содержание

В основе применения единого налога на вмененный доход (далее — ЕНВД) лежит принцип обложения на основе внешних признаков, свидетельствующих об объеме финансово-хозяйственной деятельности налогоплательщиков, что снижает затраты на проведение контроля со стороны налоговых органов.

Основные элементы ЕНВД определены в Федеральном законе от 31. 07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — закон). Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта, согласно ст. 1 закона. При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — закон). Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта, согласно ст. 1 закона. При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

В основе применения ЕНВД лежит принцип обязательного его взимания на территории соответствующего субъекта РФ. То есть, организации и индивидуальные предприниматели не имеют возможности выбирать порядок налогообложения (путем уплаты ЕНВД или в общем порядке). Согласно ст. 10 Закона, ЕНВД взимается по месту регистрации налогоплательщика независимо от места осуществления деятельности.

Применение ЕНВД

В основе применения единого налога на вмененный доход (далее — ЕНВД) лежит принцип обложения на основе внешних признаков, свидетельствующих об объеме финансово-хозяйственной деятельности налогоплательщиков, что снижает затраты на проведение контроля со стороны налоговых органов.

Основные элементы ЕНВД определены в Федеральном законе от 31.07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — закон). Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта, согласно ст. 1 закона. При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

В основе применения ЕНВД лежит принцип обязательного его взимания на территории соответствующего субъекта РФ. То есть, организации и индивидуальные предприниматели не имеют возможности выбирать порядок налогообложения (путем уплаты ЕНВД или в общем порядке). Согласно ст. 10 Закона, ЕНВД взимается по месту регистрации налогоплательщика независимо от места осуществления деятельности.

Плательщики ЕНВД

Плательщиками ЕНВД являются юридические и (или) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица в сферах деятельности, установленных в п. 1 ст. 3 Закона. Организации и индивидуальные предприниматели обязаны уплачивать ЕНВД независимо от размера выручки, полученной от осуществления указанных видов деятельности.

1 ст. 3 Закона. Организации и индивидуальные предприниматели обязаны уплачивать ЕНВД независимо от размера выручки, полученной от осуществления указанных видов деятельности.

К сферам деятельности, подлежащих переводу на уплату ЕНВД, относится, в частности, розничная торговля, осуществляемая через магазины с численностью работающих до 30 человек (согласно пп. 7 п. 1 ст. 3 Закона). Поскольку законодательство о налогах и сборах не определяет понятия «розничной» и «оптовой» торговли, для целей применения ЕНВД можно руководствоваться нормами гражданского законодательства. В соответствии со статьями 492 и 506 ГК РФ, основным критерием, позволяющим отличить оптовую торговлю от розничной, является конечная цель использования приобретаемого покупателем товара. То есть, под розничной торговлей понимается предпринимательская деятельность по продаже товаров, в ходе которой продавец передает покупателю товар для личного, семейного, домашнего или иного пользования, не связанного с предпринимательской деятельностью (см. п. 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.10.1997 № 18). Численность работающих в сфере общественного питания и розничной торговли определяется по организации в целом, включая филиалы и иные обособленные подразделения согласно письму Госналогслужбы России от 26.08.1998 № КУ-6-02/553.

п. 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.10.1997 № 18). Численность работающих в сфере общественного питания и розничной торговли определяется по организации в целом, включая филиалы и иные обособленные подразделения согласно письму Госналогслужбы России от 26.08.1998 № КУ-6-02/553.

Нормативные акты субъектов РФ могут конкретизировать сферы предпринимательской деятельности в пределах перечня, установленного Законом. Поэтому организации и индивидуальные предприниматели, определяя свой статус как плательщика ЕНВД, должны, в первую очередь, ориентироваться на акты государственных органов субъекта РФ по месту регистрации.

Какие налоги заменяет ЕНВД?

ЕНВД заменяет уплату ряда налогов и сборов. С плательщиков ЕНВД не взимаются:

- платежи в социальные внебюджетные фонды;

- налоги, предусмотренные ст. 19-21 Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации».

Индивидуальные предприниматели, переведенные на уплату ЕНВД, не уплачивают налог на доходы физических лиц с любых доходов, за исключением доходов, получаемых при осуществлении предпринимательской деятельности (п. 8 ст. 1 Закона).

С 1 января 2001 года взносы в социальные внебюджетные фонды заменены единым социальным налогом (далее — ЕСН), Однако из главы 24 НК РФ «Единый социальный налог (взнос)» исключено положение, предусматривающее освобождение от уплаты ЕСН индивидуальных предпринимателей и организаций, переведенных на уплату ЕНВД. Соответственно, организации и индивидуальные предприниматели, перешедшие на уплату ЕНВД, являются плательщиками единого социального налога на общих основаниях (ст. 235 НК РФ).

При определении налоговых обязательств по ЕСН имеются различия в порядке формирования облагаемой базы для организаций и индивидуальных предпринимателей. Индивидуальные предприниматели определяют налоговую базу как сумму доходов, полученных последними за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением (п. 3 ст. 237 НК РФ). При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения расходов для целей исчисления налога на прибыль соответствующими статьями главы 25 НК РФ.

3 ст. 237 НК РФ). При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения расходов для целей исчисления налога на прибыль соответствующими статьями главы 25 НК РФ.

Плательщики ЕНВД не освобождаются от уплаты:

- государственной пошлины;

- таможенных пошлин и платежей;

- лицензионных и регистрационных сборов;

- налога с владельцев транспортных средств;

- земельного налога;

- налога на покупку иностранных денежных знаков и документов, выраженных в иностранной валюте.

Плательщики ЕНВД должны также удерживать и перечислять в бюджет НДС и налог на доходы физических лиц (п. 9 ст. 1 Закона).

Плательщики ЕНВД должны также уплачивать взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к. данные страховые взносы не включены в состав ЕСН (ст. 11 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового Кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»).

11 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового Кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»).

Объект обложения ЕНВД

Объектом обложения ЕНВД является вмененный доход на очередной календарный месяц (п. 1 ст. 4 Закона).

Нормативный акт субъекта РФ может определять размер вмененного дохода и иные составляющие формул расчета ЕНВД. Правительство РФ разрабатывает и доводит до сведения органов государственной власти субъектов РФ рекомендуемые формулы для расчета ЕНВД и перечень их составляющих (см. письмо Правительства РФ от 07.09.1998 № 4435п-П5).

Закон (ст. 2) определяет вмененный доход как потенциально возможный доход плательщика за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода. Органы государственной власти определяют вмененный доход на основе данных, полученных путем статистических исследований, в ходе проверок налоговых и иных государственных органов, а также оценки независимых организаций.

Расчет вмененного дохода

Для целей расчета вмененного дохода Закон (ст. 2) вводит следующие специальные понятия.

Базовая доходность — это условная доходность в стоимостном выражении на единицу физического показателя, характеризующая определенный вид деятельности в различных сопоставимых условиях. В качестве единицы физического показателя могут применяться единицы площади, численность работающих, количество оборудованных рабочих мест, единицы производственной мощности и др.

Повышающие (понижающие) коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности. Правительством РФ (письмо от 07.09.1998 № 4435п-П5) рекомендованы повышающие (понижающие) коэффициенты, учитывающие особенности подвидов деятельности, а также ведения предпринимательской деятельности:

- в различных группах регионов;

- в зависимости от типа населенного пункта;

- в зависимости от дислокации предприятия.

Вмененный доход (ВД) определяется как произведение базовой доходности, понижающих (повышающих) коэффициентов и количества единиц физического показателя:

ВД = БД х К1,2,3…. * Е, где

БД — базовая доходность,

К1,2,3…. — понижающие (повышающие) коэффициенты,

Е — количество единиц физического показателя.

Уплата ЕНВД

В Законе установлены такие элементы налога как ставка (в размере 15% вмененного дохода, согласно п. 1 ст. 5) и налоговый период (составляющий один квартал, в соответствии с п. 1 ст. 4).

Законом (ст. 8) также предусмотрена единая на территории всех субъектов РФ форма свидетельства, которое является подтверждением факта уплаты ЕНВД. Свидетельство об уплате налога на соответствующий налоговый период выдает налоговый орган региона по месту регистрации налогоплательщика, его форма установлена постановлением Правительства РФ от 03.09.1998 № 1028 «Об утверждении свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности».

Налоговые льготы и сроки уплаты ЕНВД определяются нормативным актом органа государственной власти субъекта Российской Федерации, согласно статье 1 Закона.

Бухгалтерский учет и отчетность по ЕНВД

Организации, переведенные на уплату ЕНВД, должны вести бухгалтерский учет и предоставлять в налоговые органы бухгалтерскую отчетность, а также соблюдать порядок ведения кассовых операций, согласно п. 2 ст. 4 Закона.

Организации, осуществляющие наряду с деятельностью на основе свидетельства иную предпринимательскую деятельность, ведут раздельный бухгалтерский учет имущества, обязательств и хозяйственных операций, проводимых ими в процессе деятельности на основе свидетельства и в процессе иной деятельности, согласно п. 4 ст. 4 Закона.

Организации самостоятельно разрабатывают порядок ведения раздельного учета объектов налогообложения. МНС России дает лишь отдельные рекомендации. Например, предлагает распределять общехозяйственные расходы пропорционально выручке, полученной от каждого вида деятельности, в общей сумме выручки от реализации продукции (работ, услуг). В этом случае форма № 2 «Отчет о прибылях и убытках» предоставляется в налоговые инспекции отдельно по видам деятельности, переведенным и не переведенным на уплату ЕНВД (см. письмо МНС России от 04.11.1999г. № 02-2-07).

В этом случае форма № 2 «Отчет о прибылях и убытках» предоставляется в налоговые инспекции отдельно по видам деятельности, переведенным и не переведенным на уплату ЕНВД (см. письмо МНС России от 04.11.1999г. № 02-2-07).

Недостатки порядка исчисления и уплаты ЕНВД

Обобщая порядок исчисления и уплаты ЕНВД, можно отметить следующее.

Во-первых, плательщики ЕНВД должны уплачивать все установленные налоги и сборы по видам деятельности, не переведенным на уплату ЕНВД. Таким образом, с введением ЕНВД у многопрофильных организаций увеличивается число уплачиваемых налогов.

Во-вторых, переход на уплату ЕНВД не означает упрощения порядка ведения бухгалтерского учета и предоставления отчетности. Более того, плательщики, осуществляющие виды деятельности как переведенные на уплату ЕНВД, так и облагаемые в общем порядке, должны организовать ведение раздельного учета. Разработка системы раздельного учета означает необходимость дополнительных трудозатрат и, в большинстве случаев, ведение более детального аналитического учета.

И, наконец, Закон определяет лишь общую концепцию взимания налога, конкретные положения, устанавливающие порядок его исчисления и уплаты устанавливаются нормативными актами субъектов Российской Федерации. В связи с этим, как показывает практика, у организаций возникают проблемы в связи с недостаточной определенностью понятийного аппарата, а также некоторыми несоответствиями нормативных правовых актов государственных органов власти субъектов РФ федеральному законодательству.

ЕНВД | Современный предприниматель

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) регулируется главой 26.3 Налогового кодекса. С 2013 года ЕНВД применяется добровольно. Чтобы перейти на ЕНВД, необходимо подать заявление в налоговую инспекцию. Для организаций это форма ЕНВД-1, для ИП — ЕНВД-2.

Вводится в действие региональными нормативными актами. То есть на территории вашего региона она может как действовать в отношении отдельных видов деятельности, так и не действовать.

Перечень видов деятельности ЕНВД установлен статьей 346.26 Налогового кодекса.

На ЕНВД не могут перейти организации и ИП, если средняя численность работников (включая работников по гражданско-правовым договорам) у них превышает 100 человек.

Организации, уплачивающие ЕНВД, освобождены от уплаты налога на прибыль и налога на имущество организаций.

ИП, уплачивающие ЕНВД, освобождены от уплаты налога на доходы физических лиц (НДФЛ) и налога на имущество физлиц (в части имущества, применяемого в деятельности).

Организации и ИП на ЕНВД не являются плательщиками НДС, за исключениям ряда случаев, перечисленных в Налоговом кодексе.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговый период по ЕНВД – квартал. Ставка налога установлена в размере 15% от величины вмененного дохода.

Сумма налога уплачивается не позднее 25 января, 25 апреля, 25 июля, 25 октября. Налоговая декларация подается не позднее 20 января, 20 апреля, 20 июля, 20 октября.

Организации и ИП, уплачивающие страховые взносы за сотрудников, могут уменьшить ЕНВД на сумму уплаченных взносов, но не более чем на 50%.

ИП, не имеющие работников, могут уменьшить сумму налога на 100% уплаченного взноса.

Единый налог на вмененный доход (ЕНВД) для ИП

Порядок начисления сборов и величина ставки устанавливается налоговым законодательством. Обязанность по уплате налогов возникает в момент государственной регистрации налогоплательщика.

В связи с этим нужно разобраться, что собой представляет система налогообложения (ЕНВД) и какие она содержит плюсы и минусы для ИП.

Чтобы получить статус индивидуального предпринимателя физическое лицо должно пройти государственную регистрацию в установленном законом порядке.

После этого ИП наделяется правом осуществлять предпринимательскую деятельность без создания юридического лица.

Далее, в зависимости от выбранной системы налогообложения предприниматель должен вести учет своих доходов (расходов), уплачивать налоги и сдавать налоговую декларацию в ФНС.

При этом отчетная документация подается не позже 20 числа месяца, что идет за отчетным налоговым периодом. Способ подачи налоговой отчетности закреплен ст.80 НК РФ.

На основании НК РФ предприниматели имеют право заниматься коммерческой деятельностью, которая подпадает под:

- ОСН.

- УСН.

- ЕНВД.

Находясь на ОСН, предприниматель должен вести книгу учета доходов и расходов. Потому как полученные данные ложатся в основу расчета налоговой базы по налогу, включая НДФЛ.

Если говорить об УСН, то здесь также ведется книга учета доходов и расходов, но, для ИП избравших 6% налоговую ставку отображение расходов не является обязательным.

Так как единым налогом облагается вся сумма полученной прибыли независимо от величины понесенных расходов.

Что касается налогоплательщиков, использующих 15% налоговую ставку, то ведение учета расходов предприятия является обязательным.

Это связано с тем, что организация при исчислении суммы налога может уменьшить размер налогооблагаемой базы за счет понесенных издержек, связанных с осуществлением коммерческой деятельности.

Порядок ведения учета имущества, договорных обязательств и хозяйственных операций налогоплательщиками, избравшими режим ЕНВД, закреплен ст.346.26 НК РФ.

Если организация использует одновременно несколько налоговых режимов, тогда она должна обеспечить ведение раздельного учета по каждому из них.

Чтобы перейти на ЕНВД налогоплательщику необходимо заниматься таким видом деятельности, который подпадает под эту систему налогообложения.

Вновь созданным организациям достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. В 2020 году для ИП бланк документа остался без изменений.

Встать на налоговый учет можно по месту жительства или по месту осуществления хозяйственной деятельности. Переход на другую систему налогообложения возможен только по итогам календарного года.

На вопрос как узнать является ли ИП плательщиком ЕНВД, необходимо напомнить о том, что фискальный орган должен выдать заявителю уведомление о постановке на учет.

ЕНВД распространяется на следующие виды деятельности:

- Ремонт, мойка и техобслуживание автомобилей.

- Хранение транспортных средств и обеспечение стоянки для них.

- Пассажирские и грузовые перевозки.

- Розничная торговля в помещениях площадью до 150 м2.

- Бытовые услуги.

- Ветеринарные услуги.

- Организация общественного питания в помещениях площадью до 150 м2.

- Распространение рекламы с использованием внешних несущих конструкций.

- Сдача помещений в аренду по договору.

- Передача земли во временное пользование.

Не допускается применение ЕНВД, если:

- Налогоплательщики оказывают услуги связанные с социальным обеспечением, образованием или здравоохранением.

- Организация получает значительную прибыль.

- Предприятие передает в аренду автозаправочные станции.

- Количество работников за год превысило 100 человек.

- В составе организации доля юридических лиц превышает 25%.

- Организации, осуществляющие хозяйственную деятельность в рамках соглашений по доверительному управлению имуществом.

Основные понятия

ЕНВД – единый налог на вмененный доход. Одним из преимуществ этой системы налогообложения является то, что ее можно совмещать с ОСН или УСН.

На вопрос можно ли быть только на ЕНВД, необходимо напомнить о соответствии видов деятельности, подпадающих под эту систему налогообложения (см. подзаголовок «Общие сведения»).

Базовым отличием ЕНВД служит порядок начисления налога. Другими словами, единый налог начисляется не на фактически полученный доход, а на предполагаемую прибыль налогоплательщика.

При его исчислении используется 15% налоговая ставка. Уплата налога осуществляется ежеквартально, но не позже 25 числа месяца, что идет за истекшим налоговым периодом.

Плательщиками ЕНВД являются:

- организации;

- ИП.

Если говорить о базовой доходности, то это условный объем месячной прибыли налогоплательщика, что определяется в стоимостном выражении по отношению к конкретному физическому показателю и зависит от конкретного вида деятельности.

К полученной величине также применяются корректирующие коэффициенты, которые способствуют выявлению степени влияния определенных условий на результаты хозяйственной деятельности налогоплательщика.

Но, если по итогам года доход ИП свыше 300 000 при ЕНВД, то такой предприниматель должен произвести дополнительную уплату страховых взносов.

Величина доплаты составляет 1% от суммы превышения, но не более установленного законом предельного размера (письмо Минфина от 18.07.2014 N 03-11-11/35499).

Базовая доходность определяется следующим образом:

| Сфера деятельности | Определение |

| Бытовые услуги | Фиксированная сумма умножается на количество наемных рабочих, включая ИП |

| Платные автостоянки | Фиксированная сумма умножается на метраж автомобильной стоянки |

| Пассажирские перевозки | Фиксированная сумма умножается на количество посадочных мест автопарка организации (макс. количество авто не более 20 шт.) |

| Распространение наружной рекламы | Фиксированная сумма умножается на метраж, предназначенный для нанесения изображения |

| Передача земли во временное пользование | Фиксированная сумма умножается на количество переданных земельных участков |

Какие налоги еще платит ИП

Налогоплательщики, избравшие УСН или ЕНВД, а также те, которые совмещают несколько налоговых режимов, уплачивают единый налог на общих основаниях.

Уплата НДС производится субъектами хозяйственной деятельности только по импортной продукции, что поставляется на территорию России.

Что касается НДФЛ при ЕНВД, то обязанность по его уплате сохраняется за ИП с наемными работниками.

Если предприниматель не вступал в трудовые отношения, тогда он может не платить НДФЛ, но, при условии, что полученная прибыль относится исключительно к предпринимательской деятельности.

В то же время для ИП не исключается возможность уплаты транспортного налога, акцизного или земельного сбора. Сюда же можно отнести налог на игорный бизнес.

Удержание указанных налогов производится независимо от применения ЕНВД. Уплата страховых взносов осуществляется согласно ФЗ от 15.12.2001 N 167-ФЗ.

Законные основания

Система налогообложения в виде ЕНВД закреплена гл.26.3 НК РФ. Единый налог уплачивается на основании ст.346.32 НК РФ.

Форма отчетной документации утверждена соответствующим распоряжением ФНС. Здесь же налогоплательщики смогут найти порядок заполнения отчетной документации.

Чтобы понять механизм работы ЕНВД необходимо разбить этот вопрос на отдельные блоки:

- размер платежа;

- применяемые коэффициенты;

- бухгалтерская отчетность;

- учетная политика.

Сколько платить

Как уже говорилось, единый налог уплачивается до 25 числа месяца, что наступает за прошедшим налоговым периодом.

Расчет суммы налога необходимо производить согласно с требованиями российского законодательства. Для исчисления суммы налога можно использовать следующую формулу:

При этом не стоит забывать, что полученный результат нужно умножить на коэффициент-дефлятор и корректирующий коэффициент. В текущем году коэффициент дефлятор составляет 1,798 (приказ Минэкономразвития от 29.10.2014 N 685).

Чтобы вывести окончательные цифры, налогоплательщику необходимо учитывать следующие моменты:

- При неизменности физических показателей полученная сумма умножается на три.

- Если показатели менялись в течение квартала, тогда расчет производится помесячно, а полученная сумма суммируется.

- При наличии нескольких видов деятельности расчет единого налога делается по каждому из них, после чего также суммируется.

Чтобы уменьшить сумму налога можно вычесть величину уплаченных взносов, включая:

- страховые взносы, в т. ч. те, что уплачены по договорам добровольного страхования;

- взносы по обязательному социальному страхованию;

- взносы, выплаченные в связи с временной потерей трудоспособности.

Но, уменьшение суммы налога для организаций может происходить не более чем на 50%. Однако на ИП это ограничение не распространяется (ст.346.32 НК РФ).

Единственным условием является отсутствие каких-либо отчислений по трудовым договорам. Пример расчета единого налога можно посмотреть в прикрепленном файле.

Коэффициенты для индивидуальных предпринимателей

Ранее уже говорилось о применение корректирующего коэффициента и коэффициента-дефлятора, который ежегодно утверждается профильным министерством (см. подзаголовок «Сколько платить»).

Анализ нормативного акта показывает, что коэффициент-дефлятор привязывается не к организационно-правовой форме субъекта хозяйственной деятельности, а к применяемой системе налогообложения, включая УСН и ЕНВД.

Какой КБК ЕНВД для юридических лиц в 2020 году смотрите в статье: КБК ЕНВД.Что такое ЕНВД (простыми словами), читайте здесь.

По состоянию на 2020 год его размер для налогоплательщиков составляет 1,798. Как правило, правительство закладывает в эту цифру инфляционный разрыв по отношению к предыдущему налоговому периоду.

Если говорить о корректирующем понижающем коэффициенте, то его размер определяют органы местного самоуправления. Величина этого показателя может зависеть от следующих факторов:

- вида деятельности организации;

- территории;

- ассортимента продукции;

- сезонности и режима работа;

- размера прибыли;

- используемых для рекламы площадей;

- количества автомобилей или троллейбусов;

- другие особенности.

Бухгалтерская отчетность при ЕНВД

Ведения бухгалтерской отчетности для налогоплательщиков, применяющих ЕНВД, является обязательным.

Все операции должны быть отображены в регистрах бухучета на основании первичных документов, имеющих все необходимые реквизиты. Объектом учета считаются:

- Доходы и расходы организации.

- Активы и обязательства.

- Другие хозяйственные операции.

При этом бухгалтерский учет подлежит не только внутреннему, но и внешнему контролю. Однако это требование не относится к ИП, которые должны вести только книгу учета доходов и расходов (ст.6 ФЗ «О бухгалтерском учете»).

Подобной точки зрения придерживается Министерство финансов в письме от 17.07.2012 № 03-11-10/29.

В то же время предприниматели должны в течение 4 лет сохранять первичную документацию, связанную с поступлением денег, понесенными издержками, а также по начислению и уплате налогов и сборов (ст.23 НК РФ).

Если налогоплательщик при подаче отчетной документации использовал электронно-цифровую подпись, то доказательством ее подлинности является соответствующий сертификат.

Этот документ может быть как в электронном формате, так и на бумажном носителе. Если по требованию фискального органа ИП не сможет предоставить любой из указанных документов, то на него могут наложить штрафные санкции согласно с предписаниями Налогового кодекса.

Действие учетной политики

Формирование учетной политики является обязательным для ИП, если он осуществляет более 1 вида деятельности.

Здесь налогоплательщики должны учитывать следующие факторы:

- Порядок ведения раздельного учета тех показателей, которые нужны для расчета суммы налога по разным видам деятельности.

- Порядок ведения раздельного учета имущества, договорных обязательств и хозяйственных операций.

Если организация совмещает два режима налогообложения (ОСН и ЕНВД), тогда ей нужно вести раздельный учет прибыли и издержек от видов деятельности по каждому из используемых режимов.

Что касается определения НДС, то здесь необходимо обеспечить раздельный учет облагаемой и необлагаемой этим налогом выручки налогоплательщика. То же касается и входного НДС в отношении приобретенной продукции.

Отдельно предпринимателю нужно будет установить порядок принятия входного НДС к налоговому вычету (ст.170 НК РФ).

Если субъект хозяйственной деятельности совмещает УСН и ЕНВД, то ему желательно обеспечить ведение раздельного учета по расходам, связанным с уплатой страховых взносов.

При этом для обеспечения раздельного учета можно использовать:

По общим правилам налогообложения произвести уменьшение суммы единого налога можно за счет уплаченных фиксированных платежей, включая страховые взносы (см. подзаголовок «Сколько платить»).

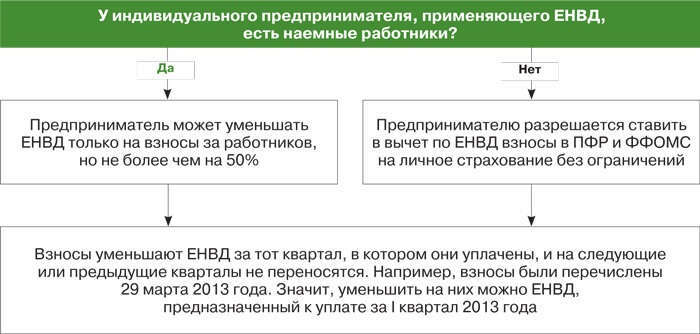

Однако подобные налоговые преференции распространяются только на тех ИП, которые не используют труд наемных рабочих в деятельности, облагаемой ЕНВД.

Аналогичная правовая позиция закреплена в письме Минфина от 29.04.2013 №03-11-11/15001.

При подаче налоговой декларации фискальный орган осуществляется следующие действия:

- Оценивает вид хозяйственной деятельности налогоплательщика.

- Проводит расчет базовой доходности.

- Сверяет корректирующие коэффициенты.

- Проверяет физические показатели.

- Рассчитывает сумму единого налога за прошедший налоговый период.

Также фискальный орган может запросить у налогоплательщика первичную документацию, на основании которой производились расчеты.

Вопросы, возникающие у налогоплательщиков при использовании ЕНВД:

- Какие нужно оформлять документы при осуществлении грузоперевозок.

- Как быть если хозяйственная деятельность ИП приостановлена.

- Где узнать КПП.

- Как производить расчет и уплату алиментов.

- Чем подтверждается полученная прибыль.

- Что делать, если была закрыта одна торговая точка.

Какой документооборот при реализации транспортных услуг (грузоперевозки)?

Налогоплательщики, занимающиеся грузоперевозками, чаще всего используют систему налогообложения в виде ЕНВД.

Видео: ЕНВД для ИП без наёмных работников, льгота для уплаты налога

Однако ее могут применять только те организации, у которых автопарк не превышает 20 единиц транспортных средств, иначе налогоплательщик переводится на ОСН.

Что касается документации, необходимой для осуществления этой деятельности, то здесь следует выделить:

Если совершена приостановка деятельности ИП

Одним из недостатков ЕНВД для налогоплательщиков является необходимость уплаты налога независимо от того, ведется хозяйственная деятельность или нет.

При этом размер налога может отличаться в зависимости от региональных особенностей.

Как узнать КПП

Код причины постановки на учет вместе с ИНН присваивается организациям при их регистрации в органах ФНС. Гражданам и индивидуальным предпринимателям такой код не присваивается.

КПП состоит из 9 цифр, которые расшифровываются следующим образом:

| 1–4 | Код налогового органа |

| 5–6 | Причина постановки на учет |

| 7–9 | Порядковый номер постановки на учет |

КПП указывается в следующих документах:

- свидетельство о госрегистрации налогоплательщика;

- налоговая декларация;

- платежные документы.

Так как у ИП нет этого номера, то предусмотренные для КПП поля остаются незаполненными.

Платежи по алиментам

Обязанность родителей по содержанию своих малолетних детей закреплена ст.80 СК РФ. При этом удержание алиментов может происходить на основании договора или по решению суда.

Размер материального обеспечения устанавливается в фиксированной сумме или процентном соотношении.

Однако если ИП использует ЕНВД, то здесь вместо фактического дохода фигурирует предполагаемая прибыль, что усложняет возможность расчета суммы алиментов.

Поэтому Министерство финансов рекомендует производить расчеты, исходя их реальных доходов плательщика алиментов (письмо Минфина от 17.08.12 №03-11-11/250).

К тому же профильное министерство утверждает, что налогоплательщик не имеет права сдавать нулевую декларацию.

Как подтвердить доход

Получение доходов от предпринимательской деятельности на УСН можно подтвердить декларацией формы 3-НДФЛ. Этот документ является альтернативой справке о доходах.

Что касается предпринимателей, избравших ЕНВД, то здесь доходы могут быть подтверждены следующим образом:

- на основании первичных документов;

- согласно с упрощенным учетом доходов.

Такая правовая позиция изложена в письме Минфина от 14.03.2012 № 03-11-11/81.

При этом если говорить о первичной документации, которая подтверждает не только совершение хозяйственных операций, но, и денежные поступления, то здесь возникает вопрос о необходимости содержания чекопечатающей машины (ЧПМ).

Однако субъекты хозяйственной деятельности, являющиеся плательщиками ЕНВД и использующие ЧПМ, освобождаются от использования контрольно-кассовой машины (ККМ).

Если ИП закрыл одну из торговых точек

Разъяснение о прекращении деятельности одной торговой точки были даны в письме Минфина от 30.10.2013 №03-11-11/46223.

Профильное министерство считает, что если в налоговом периоде произошло изменение величины физического показателя, то ИП должен производить расчеты суммы налога с учетом текущих изменений.

За основу расчетов берется месяц, в котором произошло соответствующее изменение.

Подбивая итог статьи необходимо напомнить основные моменты, связанные с использование ЕНВД.

Чтобы перейти на эту систему налогообложения предприятию нужно заниматься соответствующим видом хозяйственной деятельности.

При этом организации могут совмещать два режима налогообложения. Однако в этом случае налогоплательщики должны вести раздельный учет доходов и расходов от разных видов деятельности по каждому из этих режимов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

РазъяснениеИнкотермс | Полное руководство по электронной коммерции

Растущая глобализация означает, что мировой импорт и международные перевозки постоянно растут. Если вы импортируете или экспортируете товары из или за границу, то вы имеете дело с международными коммерческими условиями (Международные коммерческие условия). Они также известны как Инкотермс.

Инкотермс обновляются каждые десять лет, а 2020 год приносит новые обновления и изменения. Итак, если вы новичок в использовании Инкотермс или используете их в течение многих лет, эта статья расскажет вам все, что вам нужно знать на 2020 год:

Что такое Инкотермс?

Инкотермс (Международные коммерческие термины) были разработаны в 1936 году Международной торговой палатой.Это решение проблемы международной торговли, когда стороны из разных стран могут по-разному интерпретировать транспортные соглашения.

Инкотермс — это буквально стандартизированные международные условия поставки, которые служат в качестве договора между продавцом и покупателем. Они описывают все задачи, риски и затраты, связанные с сделкой с товарами по всему миру, и поэтому являются наиболее важными условиями торговли.

Когда используются Инкотермс?

Инкотермс используются для согласования наиболее важных договорных условий и обязательств в мировой торговле.Это включает экспорт, импорт и транзит товаров.

Транспортный договор, транспортное страхование, определение места доставки и передачи риска, информационные обязательства и многое другое определяются Инкотермс.

Инкотермс отвечает на следующие вопросы:

- Какая сторона несет ответственность за транспортные расходы?

- Какая сторона несет ответственность за расходы по страхованию?

- Какая сторона несет ответственность за импортные расходы?

- Какая сторона отвечает за таможенное оформление?

- Какая сторона отвечает за таможенное оформление

- Какая сторона отвечает за транспортировку и куда она направляется?

- Какая сторона несет ответственность за товар и когда?

Короче говоря, Инкотермс — это решение проблемы международной торговли, благодаря которому стороны из разных стран могут по-разному интерпретировать транспортные соглашения.Впервые это было зарегистрировано в 1936 году, и с тех пор Инкотермс менялись семь раз. Каждые 10 лет они обновляются или адаптируются к новым обстоятельствам. Самыми последними правилами в настоящее время являются Инкотермс 2020.

Как пользоваться Инкотермс?

Вы как продавец определяете, какой инкотермс вы используете. Если вы собираетесь отправлять товары за пределы ЕС, выберите свои условия Инкотермс и укажите их в своем коммерческом счете вместе с кодами HS.

Важно также упомянуть их в ваших условиях.Вам необходимо сообщить своим клиентам, несут ли они ответственность за определенные вещи, например, за таможенные расходы. Помните, что обычные потребители не понимают, что означает каждый Incoterm. Вы должны четко описать выбранные вами условия Инкотермс, объясняя каждое условие, чтобы ваши клиенты могли понять, что это означает для них.

При выборе условий Инкотермс имейте в виду, что не все операторы связи поддерживают все термины. Поэтому всегда уточняйте это у перевозчика, с которым вы хотите осуществить международную доставку.

Хотите узнать, как пользоваться Инкотермс? Ознакомьтесь здесь:

Как работает Инкотермс?

Инкотермс играют важную роль в международных перевозках товаров.Мы суммируем для вас различные функции:

Основные функции Инкотермс:

- Распределение затрат: какой партнер по договору несет какие затраты?

- Разделение обязательств: какой договорный партнер принимает на себя какие обязательства на каком маршруте?

- Передача риска: какой партнер по договору покрывает какой риск в какой момент времени?

Другие функции Инкотермс

- Документы на товары: какой партнер по контракту покупает необходимые документы на товары?

- Таможня: какой партнер по договору отвечает за таможенное оформление?

- Транспортные документы: какой партнер по договору какие транспортные документы покупает?

- Страхование доставки: какой партнер по договору страхует груз для какой части транспорта?

- Информация: какой договорный партнер информирует другого, в какое время и о чем?

- Инспекция товаров: какой партнер по договору проводит инспекцию товаров?

- Упаковка: какой партнер по договору определяет тип и способ упаковки?

Всего существует 11 различных условий Инкотермс.Основное различие между этими Международными коммерческими условиями заключается в том, что риск перекладывается с продавца на покупателя. Итак, с какого времени покупатель несет ответственность за:

- расходы на транспортировку

- риск отгрузки

- страхование

Инкотермс 2019 против Инкотермс 2020?

Инкотермс обновляются каждые 10 лет, чтобы идти в ногу с развитием. Инкотермс 2010 года остаются в силе, но, в конце концов, все больше и больше компаний будут переходить на новые условия.Поэтому важно перейти на Инкотермс 2020 года, чтобы избежать путаницы.

Что изменилось в новых Инкотермс 2020?

Если вы никогда раньше не использовали Инкотермс, переходите к Инкотермс 2020.

- DAT изменен на DPU: Доставлено на терминал было изменено на Доставлено в месте разгрузки. Причина в том, что товар может быть доставлен не только на терминал или док, но и в любую другую точку, где есть возможность погрузить товар, например, на завод или склад.

- В FCA была добавлена опция бортового коносамента (BL): В договоре купли-продажи может быть указано, что коносамент должен быть выдан. В коносаменте указано, что товары были погружены на борт. Покупатель настоящим поручает перевозчику передать эту «доску» продавцу.

- CIF и CIP содержат разные уровни защиты: При использовании CIP продавец обязан заключить комплексное транспортное страхование. Для CIF существует обязательство по страхованию с минимальным покрытием.

- FCA, DAP, DPU и DPP имеют свои собственные транспортные средства: В соответствии с настоящими Инкотермс можно организовать транспортировку товаров их собственными транспортными средствами.

Что такое 11 Инкотермс?

1: EXW — Ex Works

Продавец должен предоставить покупателю доступ к товарам в согласованном месте. С этого момента покупатель несет практически все расходы и риски в течение всего процесса доставки.

2: FCA — Франко перевозчик

Продавец должен предоставить товар на свой страх и риск и за свой счет в своем помещении или в согласованном месте.В обоих случаях продавец несет ответственность за оформление товара на экспорт. Можно договориться, что покупатель должен проинструктировать перевозчика передать продавцу «Коносамент (BL)» с примечанием на борту.

3: CPT — Carriage Paid To

Продавец несет те же обязанности, что и FCA, но в этом случае также оплачивает стоимость доставки.

4: CIP — Страхование перевозки оплачено до

Те же обязанности продавца, что и в случае CPT, только в этом случае продавец обязан оплатить страховку с высоким коэффициентом покрытия.Стороны могут отдельно договориться о применении ограниченного покрытия.

5: DAP — Доставка на место

Продавец несет расходы и риски во время транспортировки товара по согласованному адресу. Как только товар прибыл по этому адресу и готов к разгрузке, риск переходит на покупателя.

6: DPU — Доставлено на место без разгрузки

Продавец несет ответственность за расходы и риски, связанные с доставкой товара в согласованный пункт назначения, где товар может быть выгружен для дальнейшей транспортировки.Продавец устраивает таможню и выгружает товар в согласованном месте. Покупатель организует таможенное оформление и все связанные с этим права.

7: DDP — поставка с оплатой пошлины

Продавец несет расходы и риски по транспортировке, выполняет экспортные и импортные обязанности и уплачивает любые импортные пошлины. Как только товар прибыл по адресу и готов к разгрузке, риск переходит на покупателя.

8: FAS — Free Alongside Ship

Продавец несет все расходы и риски, пока товар не будет доставлен рядом с судном.С этого момента риск лежит на покупателе, который также организует экспортную и импортную очистку.

9: FOB — Free On Board

Продавец несет все расходы и риски до тех пор, пока товар не окажется на борту судна, а также организует экспортную очистку. Как только товар доставлен на корабль, покупатель несет всю ответственность.

10: CFR — Cost And Freight

То же относится к продавцу и покупателю, как и в случае FOB, но в этом случае продавец также должен оплатить транспортировку товара в порт.

11: CIF — Стоимость, страхование и фрахт

Продавец имеет те же обязательства, что и в случае с CFR, но также оплачивает (минимальные) расходы на страхование. Покупатель должен оплатить более полную страховку.

Обзор обязательств покупателя и продавца

В приведенном ниже обзоре вы можете сразу увидеть, какая сторона несет ответственность и обязанности, например, за погрузку заказов на транспорт или уплату налогов.

Группы Инкотермс

Чтобы сделать самые большие различия между Инкотермс более прозрачными, их можно разделить на четыре группы:

Группа E: EXW — это единственная «коллекция» Инкотермс.Практически все расходы и риски несет покупатель в течение всего процесса доставки.

Группа F: FCA, FAS и FOB — это три условия Инкотермс, по которым продавец не покрывает расходы и риски, связанные с основной транспортировкой. Как только товар передается перевозчику, расходы и риски по основной транспортировке переходят на покупателя.

Группа C: CPT, CIP, CFR и CIF — это четыре условия Инкотермс, в которых продавец должен нести все расходы по основной транспортировке.С момента передачи товара перевозчику на покупателя переходит только риск перевозки. Затраты и страхование остается на риск продающей стороны.

Группа D: DAP, DPU и DPP — это три условия Инкотермс, в которых продавец несет все расходы и риски до прибытия товаров в согласованный пункт назначения.

Какой Инкотермс мне следует использовать?

Для интернет-магазинов, продающих на международном уровне, DAP (Delivered At Place) является наиболее часто используемым Incoterm.DAP просто означает, что вы, как продавец, оплачиваете транспортные расходы, оформляете страховку и готовите экспортные документы. Получатель оплачивает импортные и таможенные расходы. Если вы не уверены, какой Инкотермс использовать, мы рекомендуем этот вариант для интернет-магазина B2C, продающего на международном уровне.

Международная доставка с помощью Sendcloud

Планируете ли вы международную доставку? Или вы хотите оптимизировать свою стратегию международной доставки? С помощью Sendcloud вы можете подключить свой интернет-магазин ко всем основным перевозчикам, включая DHL, DPD, UPS и GLS.Легко автоматизируйте каждую часть процесса доставки: от печати этикеток для отправки до отправки персонализированных уведомлений Track & Trace и обработки возвратов.

Кроме того, сразу же воспользуйтесь выгодными условиями международной доставки, о которых Sendcloud согласовала с перевозчиками. Это включает в себя безбумажную торговлю (с DHL и UPS), автоматический импорт таможенной информации из Shopify и интеграции API, а также возможность подключения к сети перевозчиков по всей Европе.Хотите узнать, что это принесет вашему интернет-магазину? Узнайте, как работает Sendcloud прямо сейчас — зарегистрируйтесь бесплатно!

Практика делового английского: Раздел 5 — Оплата и льготы

A | Заработная плата, оклады и льготы

Меня зовут Луиджи, я менеджер отеля в Венеции. Мне платят зарплату каждый месяц. Летом мы очень заняты, поэтому работаем много сверхурочно, или сверхурочно ; деньги на это неплохие. Работая в отеле, мы также получаем приятные льготы , например бесплатное питание!

Я Иван и работаю официантом в Праге.Мне нравится моя работа, даже если у меня не очень много , зарабатываю : мне платят зарплату каждую неделю в ресторане. Получаем минимальной заработной платы : минимальная сумма, разрешенная законом. Но мы также получаем чаевых — деньги, которые клиенты оставляют нам в дополнение к счету. Некоторые туристы очень щедрые!

Я Кэтрин, продавщица из Парижа. Я получаю , базовую зарплату плюс комиссионные : процент со всего, что я продаю. Если я продам больше определенной суммы в год, я также получу дополнительные деньги — бонус , что приятно.На этой работе есть несколько хороших дополнительных пособий : я получаю служебный автомобиль, и они платят за мою пенсию , деньги, которые я буду регулярно получать после того, как перестану работать. Все это делает хорошим пакетом льгот .

B | Компенсация 1

Меня зовут Алан. Я специалист по плачу и пособия . Вознаграждение и вознаграждение — официальные слова, используемые для обозначения заработной платы и льгот, особенно для руководителей высшего звена. Пакет вознаграждения и пакет вознаграждения используются особенно в США, чтобы говорить обо всех заработках и льготах, которые получают сотрудники. Для высшего руководства это может включать опциона на акции (на британском английском) или опциона на акции (на американском английском): право покупать акции компании по низкой цене. (См. Раздел 36). Может быть бонусов, связанных с производительностью, , если менеджер достигает определенных целей для компании.

C | Компенсация 2

Компенсация также используется, чтобы говорить о деньгах и других льготах, которые получает старший менеджер (или любой сотрудник), если они вынуждены покинуть организацию, возможно, после ряда в зале заседаний .Эти деньги имеют форму компенсации или выходного пособия . Если менеджер также получает льготы, выплата и льготы образуют выходное пособие .

В Великобритании руководителей с очень высокой оплатой и хорошими льготами можно обозначить как жирные кошки , подразумевая, что они не заслуживают такого уровня вознаграждения.

Как мы финансируемся | Организация Объединенных Наций по поддержанию мира

По закону каждое государство-член обязано вносить свою долю в операции по поддержанию мира.Это соответствует положениям статьи 17 Устава Организации Объединенных Наций.

Генеральная Ассамблея распределяет расходы на поддержание мира на основе специальной шкалы взносов по сложной формуле, установленной самими государствами-членами. Эта формула принимает во внимание, среди прочего, относительное экономическое богатство государств-членов, при этом пять постоянных членов Совета Безопасности должны платить большую долю из-за их особой ответственности за поддержание международного мира и безопасности.

Генеральная Ассамблея подтвердила эти и другие общие принципы, лежащие в основе финансирования операций по поддержанию мира, в резолюции A / RES / 55/235 (23 декабря 2000 г.).

Подробнее о финансировании операций ООН по поддержанию мира.

См. Шкалу взносов, применимую к операциям ООН по поддержанию мира, в отдельных документах Генеральной Ассамблеи .

Сколько стоит поддержание мира?

Утвержденный бюджет операций ООН по поддержанию мира на финансовый год с 1 июля 2019 года по 30 июня 2020 года составляет 6 долларов США.5 миллиардов. (A / C.5 / 73/21)

Эта сумма предназначена для финансирования 12 из 13 миссий Организации Объединенных Наций по поддержанию мира, материально-технического обеспечения Миссии Африканского союза в Сомали (АМИСОМ) и обеспечения поддержки, технологий и материально-технического обеспечения всех миротворческих операций через глобальные центры обслуживания в Бриндизи (Италия) и региональную службу центр в Энтеббе (Уганда). Остальные две миротворческие миссии — Организация ООН по наблюдению за соблюдением условий перемирия (ОНВУП) и Группа военных наблюдателей ООН в Индии и Пакистане (ГВНООНИП) — финансируются из регулярного бюджета ООН.

Для сравнения: это менее половины процента мировых военных расходов (по оценкам, в 2013 году они составили 1 747 миллиардов долларов).

Бюджет на 2019-2020 годы представляет собой сокращение в среднем на 1,9% от утвержденного бюджета на 2018-2019 годы. (A / C.5 / 72/25)

Десять основных источников начисленных взносов на операции Организации Объединенных Наций по поддержанию мира на 2019 год:

- США (27,89%)

- Китай (15,21%)

- Япония (8.56%)

- Германия (6,09%)

- Соединенное Королевство (5,79%)

- Франция (5,61%)

- Италия (3,30%)

- Российская Федерация (3,04%)

- Канада (2,73%)

- Республика Корея (2,26%)

Посмотреть полный список начисленных взносов с разбивкой по странам, 2019-2021 годы: (A / 73/350 / Add.1)

Многие страны также добровольно предоставили дополнительные ресурсы для поддержки усилий ООН по поддержанию мира на безвозмездной основе в виде транспортных средств, предметов снабжения, персонала и финансовых взносов сверх их установленной доли расходов на поддержание мира.

Утвержденные ресурсы для операций по поддержанию мира в отдельных документах Генеральной Ассамблеи.

Как распределяются ресурсы?

Бюджеты операций по поддержанию мира основаны на мандате миссий Совета Безопасности. По сути, они представляют собой стратегические документы, объединяющие ресурсы для достижения общих целей операции.

Каждая операция по поддержанию мира имеет свой собственный бюджет и счет, который включает оперативные расходы, такие как транспорт и материально-техническое обеспечение, и расходы на персонал, такие как заработная плата.

Бюджетный цикл операций по поддержанию мира длится с 1 июля по 30 июня. Этот цикл редко согласуется с мандатом Совета Безопасности; однако бюджеты составляются на 12 месяцев на основе самого последнего мандата операции.

Генеральный секретарь представляет предложение по бюджету Консультативному комитету по административным и бюджетным вопросам (ККАБВ). ACABQ рассматривает предложение и выносит рекомендации Пятому комитету Генеральной Ассамблеи для рассмотрения и утверждения.В конечном итоге бюджет утверждается Генеральной Ассамблеей в целом.

В конце финансового цикла каждая операция по поддержанию мира готовит и представляет отчет об исполнении бюджета, который показывает фактическое использование ресурсов. Этот отчет также рассматривается и утверждается Генеральной Ассамблеей.

Подробнее о процессе составления бюджета операции по поддержанию мира.

Какая компенсация выплачивается миротворцам?

ООН не имеет собственных вооруженных сил, и государства-члены предоставляют на добровольной основе военный и полицейский персонал, необходимый для каждой операции по поддержанию мира.

Солдат по поддержанию мира получают зарплату от своего собственного правительства в соответствии с их национальным званием и шкалой окладов. Страны, добровольно предоставляющие военный персонал для участия в миротворческих операциях, получают компенсацию от ООН по стандартной ставке, утвержденной Генеральной Ассамблеей, в размере 1428 долларов США за военнослужащего в месяц с 1 июля 2019 года.

Комментариев нет