Налоги в италии: Налоги в Италии — налоговая система Италии

Налоги в Италии — налоговая система Италии

Наиболее прибыльными в плане пополнения бюджета Италии считаются налог на добавленную стоимость и налог на прибыль — в сумме два сбора обеспечивают наибольшую часть налоговых поступлений в бюджет.

Все физические лица — резиденты и нерезиденты, получающие доходы на территории Италии должны платить налоги. Ежегодно в налоговую службу подается налоговая декларация.

Заполненные декларации подают в налоговую службу (L’Agenzia delle entrate). Туда же можно обратиться со всеми вопросами, касающимися уплаты налогов.

На сайте налоговой службы, предварительно зарегистрировавшись, можно проверить уплаченные вами или вашим работодателем налоги.

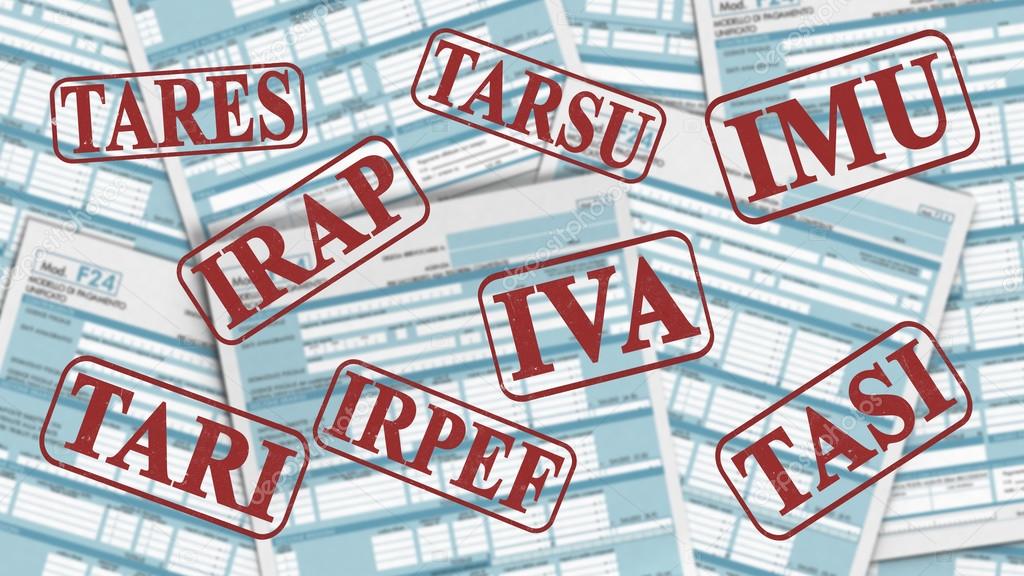

Другие налоги в Италии

Налогообложение прироста капитала

Прирост капитала (capital gain) в Италии облагается по налоговым ставкам 12,5% и 26%

Налоги на недвижимость

При покупке недвижимости в Италии и ее содержании владельцу придется оплачивать определенные государственные налоги и некоторые другие расходы.

В последние годы в итальянских СМИ часто проскальзывают статьи о том, насколько велика налоговая нагрузка в Италии. Их число резко возрасло после введения жилищного налога IMU. Это привело к тому, что многие люди не хотят вкладывать деньги в недвижимость, опасаясь больших налогов. На самом деле, если проанализировать общую картину, можно увидеть насколько мал IMU и все остальные налоги, пошлины и сборы влияют на стоимость недвижимости.

Оценим, к примеру размер жилищного налога на недвижимость, кадастровая стоимость которой составляет 100.000 евро. если речь идет о первичной недвижимости, владелец дома в 2018 году не должен оплачивать этот налог, если же это вторичная недвижимость, владелец дома будет платить всего 300-400 евро в год.

Таким образом, инвестиции в недвижимость в Италии остаются очень выгодным вложением средств, так как налоги и все прочие расходы совсем незначительно влияют на размер выгоды, которая будет получена инвестором в будущем.

Перейдя по данной ссылке, вы можете ознакомиться с основными типами налоговых отчислений, взимаемых государственной налоговой службой при покупке недвижимости в Италии, а в материале «Сколько стоит содержать недвижимость в Италии» вы узнаете о всех важнейших сборах и затратах для иностранцев и резидентов Италии, владеющих недвижимым имуществом в стране.

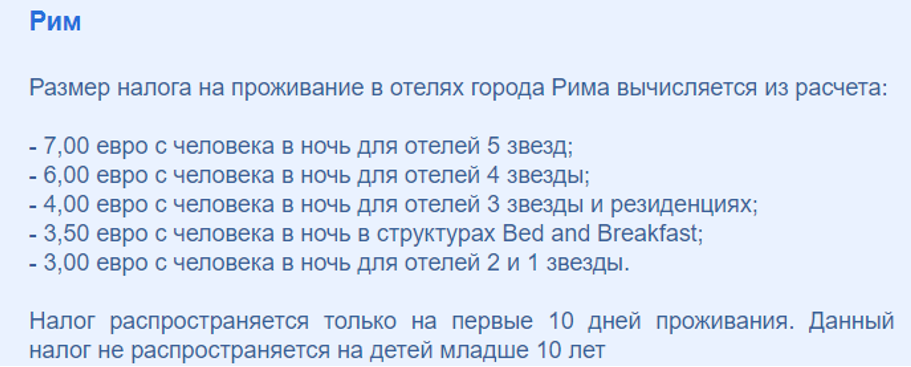

Туристический налог

Итальянское правительство в условиях экономического кризиса обратилось к мэрам каждого итальянского муниципалитета с просьбой применять и собирать туристический налог со всех туристов, путешествующих по Италии (Decreto Legislativo n. 23 del 14 marzo 2011.).

Каждый муниципалитет Италии волен самостоятельно устанавливать сумму туристического налога, его специфические характеристики и условия оплаты (налог на проживание в Италии обычно зависит от категории гостиницы, где останавливается турист, периода пребывания в стране — высокий или низкий сезон и других факторов . ..), и, возможно, и вовсе не применять этот сбор.

..), и, возможно, и вовсе не применять этот сбор.

В целом, налог на проживание в Италии составляет от 1 до 5 евро в день на человека и оплачивается непосредственно в отеле, где вы остановились.

В крупных туристических городах в 2017 году туристический налог был таков: Рим — в пределах от 3 до 7 €, Милан и Флоренция — 2/5 €. В 2018 планируется небольшое повышение суммы сбора.

Взнос может быть оплачен наличными или картой в конце пребывания, менеджер туристического объекта должен выдать квитанцию об оплате.

Исключения

Как правило, налог в отелях Италии не оплачивают:

- местные жители;

дети в возрасте до 10 или 14 лет;

люди с ограниченными возможностями или серьезными проблемами со здоровьем и лица их сопровождающие, при наличии подтверждающй заболевание медицинской справки;

водители туристических автобусов и гиды.

Налог на ТВ

Налог на ТВ («Canone RAI») — сбот за обладание дома или в офисе оборудованием, которое позволяет прослушивать радио- и телепередачи, независимо от фактического использования или намерения использовать эту услугу.

Чтобы избежать уплаты пошлины Canone Rai, необходимо задекларировать отсуствие телевизора и других устройств, позволяющих прослушивать радио- и телепередачи, в доме налогоплательщика.

Государственные пошлины

В Италии гербовые марки (marche da bollo) используются, начиная с 1863 года. Как правило, они продаются в табачных киосках или в лицензированных государственных учреждениях.

С июня 2005 года к традиционным гербовым маркам были добавлены марки, выпускаемые в электронном виде Налоговой инспекцией и распечатанные на месте в точках перепродажи.

С 1 сентября 2007 года последние полностью заменили традиционные бумажные гербовые марки.

Для некоторых документов допущена замена гербовых марок печатями, подтверждающими оплату наличными суммы государственного сбора.

19 сентября 2014 года в Италии была введена цифровая печать (Service @ e.bollo), которая после оплаты онлайн выдается в электронном виде через веб-сайты, авторизованные государственной налоговой службой.

Налог в Италии для иностранцев

Государственный Совет Италии решением номер 04487 от 26 октября 2016 года отменил правительственный указ от 6 октября 2011 года в той его части, которая требовала от иностранцев, получающих/продлевающих ВНЖ, выплату налогового сбора в размере от 80 до 200 евро, подтвердив решение Административного суда Лацио, вынесенное 24 мая 2016 года.

Стоимость оформления/продления ВНЖ в Италии в 2017 году можно узнать здесь.

Социальные взносы

Согласно действующему законодательству ежемесячные взносы в INPS являются обязательными и уплачиваются как работодателем, так и работником, а в случае самозанятости, работники выплачивают взносы самостоятельно.

Работник участвует в выплате взносов на социальное страхование в размере от 9,19% до 10,49% налогооблагаемой базы, в зависимости от трудовой квалификации и классификации предприятия, на котором он работает (например, туристический сектор, промышленность, торговля и т.п.) Работодатель удерживает взносы на соцстрахование из ежемесячной заработной платы работника.

Иностранец, работающий в Италии легально и выплачивающий страховые взносы, пользуется всеми правами, признанными за итальянскими трудящимися.

Итальянская система соцстрахования предусматривает защиту прав всех трудящихся, регулярно плачивающих взносы, в следующих случаях:

Абсурдные налоги в Италии

Всего в Италии больше 100 различных налогов, в том числе и такие, которые не имеют рационального объяснения или логики. Ниже мы перечислили несколько примеров:

Налог на тень: Если владелец магазина сооружает навес, тень которого «вторгается» на публичную территорию, он обязан заплатить за «нелегальную оккупацию» общественной земли.

Налог на болота: данный налог был введен в 1904 году королевским указом, который предусмaтривал уплату гражданами взноса за осушение болот и превращения их в сельскохозяйственные угодья. Жители некоторых регионов Италии продолжают его платить.

Налог на сбор грибов: в Италии платят даже за возможность собрать грибы в лесах.

Налог на подьездные пути: ненавистный налог на доступность подьездных путей к домам итальянцев (passo carrabile) родился в 1997 году и продолжает процветать во многих коммунах.

Налог на эффективность использования электроэнергии: проверьте свою квитанцию за элeктpоэнергию; многие из Вас найдут таинственную аббревиатуру EF-EN, означающую эффективность использования электроэнергии клиентом. Что это означает? Ничего, кроме миллионов евро, текущих в казну.

Налог на триколор: те, кто выставляет напоказ знамя итальянского государства (в течение праздника, на собственном магазине, отеле, ресторане и т. п.), возможно, вскоре увидит в почтовом ящике квитанцию об оплате налога за использование бренда в личных целях.

п.), возможно, вскоре увидит в почтовом ящике квитанцию об оплате налога за использование бренда в личных целях.

Налог на память: этот налог применяется к владельцам различного технологического оборудования, которое предлагает им возможность копировать для частного использования музыкальные треки и кинофильмы, защищенные авторским правом. По сути, налог должны платить владельцы мобильных телефонов, смартфонов, ПК, внешних жестких дисков, флэш-накопителей и т.д.

Налог на фантомные атомные электростанции: в счета за электричество включен налог на обслуживание итальянских АЭС. Жаль только, что в Италии нет атомных электростанций.

Итальянская налоговая система: аудит, отчетность и оптимизация налогообложения SrL компаний и физлиц в Италии: VAT, налог на прибыль и на прирост капитала

Налогообложение физических лиц

Налоговые резиденты Италии уплачивают налог со своего мирового дохода, нерезиденты – с доходов из источников в Италии.

Уплачивается национальный, региональный и муниципальный подоходный налог.

Основной налог, уплачиваемый физическими лицами, — подоходный налог (IRPEF).

Национальный подоходный налог уплачивается по прогрессивным ставкам:

- Доход до 15.000 евро – 23%

- Доход от 15.001 до 28.000 евро – 27%

- Доход от 28.001 до 55.000 евро – 38%

- Доход от 55.001 до 75.000 евро – 41%

- Доход свыше 75.000 евро – 43%

Существует дополнительный налог на переменную часть вознаграждения (бонусы, опционные планы) (SIM) для руководящего звена банков, финансовых институтов, холдинговых и управленческих компаний, финансовых посредников. База рассчитывается особым образом, ставка составляет 10%.

Существуют особые правила налогообложения «бонуса за производительность».

На уровне регионов налог на доходы взимается по ставкам от 1,23% до 3,33%. Муниципальный налог обычно варьируется от 0% до 0,8%.

Существует специальный налоговый режим для работников, ставших налоговыми резидентами Италии.

При удовлетворении определенных требований налогооблагаемый доход от трудовой деятельности может быть снижен на 70%, а в случае работы в определенных южных областях Италии на 90%.

При удовлетворении определенных требований налогооблагаемый доход от трудовой деятельности может быть снижен на 70%, а в случае работы в определенных южных областях Италии на 90%.Инвестиционные доходы обычно облагаются по единой ставке – 26%.

Существует специальный налоговый режим для физических лиц, недавно ставших налоговыми резидентами Италии. При соблюдении определенных условий они могут выбрать уплату фиксированной суммы налога в размере 100.000 евро в год, что позволит им не уплачивать в течение определенного времени налог с доходов от иностранных инвестиций и налог с зарубежных активов.

Налог на прибыль

Компании уплачивают налог на прибыль (IRES) по ставке 24%.

Кроме того существует региональный производственный налог (IRAP) по ставке 3,9%. Регионы имеют право в определенных пределах повышать или снижать налог.

Для финансовых институтов и еще в некоторых случаях используются другие ставки.

95% прибыли от прироста капитала в отношении вложений в акции может освобождаться от IRES при владении не менее 12 месяцев, ведении коммерческой деятельности продаваемой дочерней компанией и соблюдении ряда других условий. Налогом IRAP прибыль от реализации финансовых активов обычно не облагается.

Налогом IRAP прибыль от реализации финансовых активов обычно не облагается.

95% дивидендов, полученных от итальянских компаний и иностранных компаний, не входящих в «черный список», исключаются из обложения налогом IRES. Однако к этому правилу есть исключения. Дивиденды обычно не облагаются налогом IRAP.

Правила КИК

Иностранная компания признается КИКом в случае прямого или косвенного контроля.

Прибыль КИК подлежит налогообложению, если эффективная ставка налога на прибыль меньше эффективной ставки налога, которая уплачивалась бы компанией в Италии, и более 1/3 ее выручки составляют пассивные доходы.

Если КИК ведет реальную коммерческую деятельность с использованием сотрудников, оборудования, активов, помещений, возможно получить заключение налоговых органов о неприменении правил КИК.

Налог на доходы у источника выплаты

Налог у источника выплаты взимается по ставке:- 26% в отношении дивидендов (с возможностью для нерезидента получить возврат до 11/26 налога при доказательстве налогообложения дивидендов в стране своего резидентства),

- 26% в отношении процентов,

- 30% в отношении 75% выплаченных роялти.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

Ставки налога могут быть снижены по соответствующим договорам об избежании двойного налогообложения или директивам ЕС.

НДС

Стандартная ставка НДС составляет 22%.

В отношении некоторых товаров и услуг ставка налога составляет 10% и 4%.

Социальные взносы

Социальные взносы составляют, в целом, около 40% от вознаграждения работников. Из них около 30% — это взнос работодателя, 10% — работника. Конкретные ставки зависят от вида деятельности компании, количества сотрудников, позиции работника (особые правила, в частности, в отношении менеджмента).

Около 33% процентов взносов уплачивается в национальный пенсионный фонд, а остальные взносы в фонд занятости, фонд обеспечения больничных, фонд социальной мобильности и др. Установлена максимальная сумма вознаграждения работника, с которой начисляются взносы в пенсионный фонд (на 2020 год – 103 055 евро).

Налог на зарубежную недвижимость

Налог на зарубежную недвижимость (IVIE) уплачивается по ставке 0,76%.

Налоговая база – стоимость приобретения, в некоторых случаях – рыночная или кадастровая стоимость.

Иностранный налог на такую недвижимость может зачитываться.

Налог на финансовые вложения

Физические лица уплачивают налог с финансовых инвестиций.

Ставка налога составляет 0,2%.

Налоговая база – стоимость финансовых вложений на 31 декабря.

Небольшие фиксированные сборы уплачиваются в отношении банковских счетов.

Налог на наследство и дарение

Ставки налога могут составлять 4%, 6% или 8% в зависимости от степени родства сторон.

Существуют необлагаемые минимумы.

Регистрационный налог. Гербовые сборы

Существует регистрационный налог – взимается при регистрации документов в публичных реестрах.

Контракты на передачу недвижимости подлежат такой регистрации.

Ставки обычно варьируются от 3 до 15%.

Гербовые сборы взимаются в отношении некоторых контрактов и документов, обычно по фиксированным ставкам, однако, в некоторых случаях сборы могут определяться и в процентах от стоимости контракта.

Налоги на итальянскую недвижимость

Эти налоги взимаются на уровне муниципалитетов.

Валютный контроль

Валютный контроль в Италии отсутствует.

Отчетность

Требования к ведению бухгалтерской отчетности являются такими же, как и у компаний Италии, за исключением того, что Партнерства не должны подавать финансовую отчетность в Регистр предприятий Торгово-промышленной палаты Италии.

Бухгалтерский учёт

Ведение бухгалтерского учета является обязательным для всех физических и юридических лиц, ведущих предпринимательскую деятельность в Италии.Основные принципы ведения бухгалтерского учета в компаниях Италии:

- отсутствует требование о необходимости найма бухгалтера;

- по общему правилу финансовый год совпадает с налоговым годом;

- отчетность должна вестись в соответствии с положениями, установленными Гражданским кодексом и нормами бухгалтерского учёта Италии;

- в отчётности должна быть указана прибыль, полученная только в течение финансового года.

Партнерства свободны в выборе системы бухгалтерского учета по своему усмотрению, могут использовать любой способ подсчета, до тех пор, пока они могут предоставить всю необходимую информацию для подготовки годовой отчетности.

Согласно ст. 2302 Гражданского кодекса Италии, Партнерства должны вести бухгалтерский учет.

Предприятия, ведущие коммерческую деятельность, обязаны вести Книгу учета (Учетный регистр) и Инвентарную книгу наряду с необходимой документацией, имеющей отношение к бизнесу. Инвентарная книга подписывается Генеральным партнером перед началом ведения предпринимательской деятельности и содержит описание и стоимость активов, а также обязательства Партнерства.

Вся отчетность должна сохраняться как минимум за последние 10 лет существования Компании.

Согласно ст. 18 Декрета Президента Республики № 600 от 29 сентября 1973 г., физические лица и Партнерства, чей годовой оборот не превышает 309.874,14 EUR (при реализации услуг) или 516.456,90 (при реализации товаров), могут систему Единой бухгалтерской отчетности (для налоговых целей, НДС) и могут вести при этом только Реестр продаж НДС и Реестр покупок.

Годовой отчет

Гражданский кодекс Италии устанавливает, что годовая финансовая отчетность Партнерств производится с целью распределения годовой финансовой прибыли (ст. 2262 Гражданского Кодекса Италии).

Годовая финансовая отчетность Партнерств не публикуется. Нет требования по подготовке Отчета Директоров.

Аудит

Аудит не является обязательной процедурой для Партнерств Италии, но может проводиться на добровольной основе.

Налоговая отчётность

Обычный налоговый период составляет 12 месяцев, в некоторых случаях возможны отклонения от этого правила.

Обычно налоговые декларации по налогу на прибыль должны подаваться до истечения 11 месяцев со дня окончания налогового года.

В течение года уплачиваются авансовые платежи на основе налогового обязательства за предыдущий год. Финальный платеж уплачивается в течение 6 месяцев после окончания соответствующего налогового года.

Налоги в Италии для россиян в 2021

В Италии сложная система налогообложения. Рекомендуем воспользоваться услугами налогового консультанта перед покупкой недвижимости в этой стране.

Рекомендуем воспользоваться услугами налогового консультанта перед покупкой недвижимости в этой стране.

Налоги при покупке

НДС по ставке 4 % платят те, кто приобретает первичную недвижимость для основного места жительства, по ставке 10 % — те, кто покупает у застройщика «дачу». При покупке второго жилья премиум-класса НДС выплачивается по ставке 22 %.

Покупатели, приобретающие вторичную недвижимость в Италии, платят фиксированный регистрационный взнос. Ставка налога на вторичные объекты для основного места жительства составляет 2 %. Покупатели второго жилья платят по ставке 9 %.

Нотариальные сборы при покупке жилья составляют 2–4 % от оценочной стоимости объекта. В эту сумму входят кадастровый налог и ипотечный взнос — по 50 или 200 евро в зависимости от наличия ВНЖ у покупателя, госпошлина — 230 евро, налог на имущество — 24,71 евро, налог за внесение в государственный реестр — 90 евро и работа нотариуса — примерно 1–2,5 % (при стоимости недвижимости от 300 тыс. до 1 млн евро гонорар составляет 5–7 тыс. евро).

до 1 млн евро гонорар составляет 5–7 тыс. евро).

| Первичная недвижимость | Вторичная недвижимость | |||

|---|---|---|---|---|

| Основное место жительства | «Дача» | Основное место жительства | «Дача» | |

| Регистрационный взнос | 200 евро | 200 евро | 2 % | 9 % |

| Кадастровый налог | 200 евро | 200 евро | 50 евро | 50 евро |

| Ипотечный взнос | 200 евро | 200 евро | 50 евро | 50 евро |

| НДС | 4 % | 10 или 22 % | — | — |

Налоги при владении

В Италии действует единый коммунальный налог на недвижимость. Он включает три налога: муниципальный налог на недвижимость — 0,76 %, который не взимается, если объект является основным местом жительства, налог на вывоз и переработку мусора и муниципальный налог на содержание дорог, уличного освещения и прочее. Общие ставки не превышают 10,6 %.

Он включает три налога: муниципальный налог на недвижимость — 0,76 %, который не взимается, если объект является основным местом жительства, налог на вывоз и переработку мусора и муниципальный налог на содержание дорог, уличного освещения и прочее. Общие ставки не превышают 10,6 %.

Налог на прирост капитала — 20 %. Этот налог не выплачивается, если недвижимость продается после пяти лет владения.

Налог на наследство и дарение — 4–8 % в зависимости от степени родства и стоимости имущества. Имущество стоимостью до 1 млн евро, передаваемое между супругами и детьми, налогом на наследство и дарение не облагается.

| Для супругов и детей, если стоимость имущества превышает 1 млн евро | 4 |

|---|---|

| Для братьев и сестер, если стоимость имущества превышает 100 тыс. евро, а также для остальных родственников, вне зависимости от стоимости имущества | 6 |

| Для тех, кто не является родственниками | 8 |

Подоходный налог для физических лиц — 23–43 %, к нему прибавляются налоги на местном уровне.

| Доход, евро | Ставки, % |

|---|---|

| До 15 000 | 23 |

| 15 000 – 28 000 | 27 |

| 28 000 – 55 000 | 38 |

| 55 000 – 75 000 | 41 |

| Свыше 75 000 | 43 |

Ставка корпоративного налога — 27,5 %.

Просим обратить внимание, что выше представлена лишь базовая информация о налогах в Италии. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Италии. «Транио» настоятельно рекомендует обратиться к ним перед заключением сделки.

Налоговый адвокат в Италии: налоговое планирование

Привлечение к сбору налогообложений, выплачиваемых физическим лицам-нерезидентам занимающихся микропредпринимательством, и возможность использовать международные конвенции о двойном налогообложении.

Статья 2 Указа Президента №. 917/86 (Сводный закон о подоходном налоге) будут регулироваться физическими лицами, резидентами и нерезидентами Италии, а также резидентами, которые определены как лица, которые в течение большей части года регистрируются в реестре в качестве резидентов или, наоборот, являются резидентами Государства и проживают согласно Гражданскому кодексу Италии.

Упоминание большей части налогового периода обычно интерпретируется как проживание по определенному адресу на территории Италии в период более 183 дней в году и имеющих место идентифицируемое как место жительства для целей налогообложения подчеркивает намерение законодательного органа рассмотреть вопрос о том, насколько важно данное пребывание для Итальянской Республики.

Следующая статья 3 Указа Президента оценивает общий доход нерезидентов, производимый в государстве. Доход перечислен в Статье 20 Указа, который рассматривает продукты в государстве, в дополнение к доходу от земли и капитала:

1. в) оплата труда работников, выплачиваемая в Италии;

в) оплата труда работников, выплачиваемая в Италии;

2. d) доход от самостоятельной занятости, полученный в результате деятельности в Италии;

3. e) коммерческий доход, полученный от деятельности, осуществляемой в Италии через постоянное представительство;

4. f) доход от различных видов деятельности, осуществляемых на итальянской территории, и активов, находящихся на той же территории, а также доходы от долей в компаниях-резидентах Италии.

Следующий абзац 2 ст. 3, однако, выдвигает исключение из принципа территориальности, изложенного в предыдущем пункте:

«Независимо от условий, указанных в подпунктах с), d), е) и f) пункта 1, он считается продуктом государства, если государство оплачивает:

Использование интеллектуальной собственности, промышленных патентов и товарных знаков, а также процессов, формул и информации, относящихся к опыту, приобретенному в промышленном, коммерческом или научном опыте».

Из прочтения пунктов 1 и 2 статьи 20, следовательно, становится очевидным, что доход от самостоятельной предпринимательской деятельности, помимо бизнеса, подлежит налогообложению только в том случае, если он основан в Италии или получен в результате деятельности, осуществляемой в государстве, за исключением некоторых видов дохода (включая доходы от скоординированного и постоянного сотрудничества) и налогов на продажу или эксплуатацию интеллектуальной собственности, которые подлежат налогообложению, выплачиваются любым лицом, государственным или частным, проживающим в Италии.

Таким образом, в целом, для дохода от микропредпринимательства, за исключением трансфертных выплат роялти и доходов, аналогичных доходам работников, налогообложение применяется только в том случае, если доход выплачивается за работу, выполненную в Италии.

И наоборот, для упомянутых передач авторского права он считается доходом, полученным в Италии, если он выплачивается государственными или частными организациями или лицами, имеющими постоянное представительство в государстве.

2. Применение налогообложения

Для того, чтобы обвинения были скоординированными и непрерывными, пункт 1 статьи 24 Указа Президента Российской Федерации n. 600/73 гласит:

«Пункт 1-тер. На налогооблагаемую сумму доходов, аналогичную доходам работников, выплачиваемым нерезидентам, должен быть установлен удерживаемый налог в размере 30 процентов».

Налог, который должен применяться к компенсации за самозанятость, регулируется пунктами 1 и 2 статьи 25 того же президентского указа n. 600/73:

600/73:

«1. Субъекты, которые соответствуют лицам, проживающим на территории Италии, платят за любое описание, в том числе в форме распределения прибыли, за самозанятую работу, хотя и не регулярно, но должны уплачивать удерживаемый налог в размере 20 процентов в виде уплаты налога на доходы физических лиц, подлежащих уплате получателем »

«2. В соответствии с последним параграфом этой статьи, если сборы и другие суммы, указанные в предыдущем параграфе, выплачиваются нерезидентам, он должен облагаться подоходным налогом в размере 30 процентов, в том числе и за результаты деятельности, осуществляемые через предприятия. Это не включает оплату услуг за работу, оказанных за границей, и услуг, предоставляемых постоянным учреждениям в Италии нерезидентам».

Таким образом, в качестве компенсации за согласованные и постоянные сотрудничества в целях самостоятельной занятости, осуществляемые нерезидентами, взимается окончательный удерживаемый налог в размере 30 процентов. Такое удержание должно считаться окончательным и, следовательно, не должно отражаться ни в какой налоговой декларации.

Такое удержание должно считаться окончательным и, следовательно, не должно отражаться ни в какой налоговой декларации.

Фактически, не будучи субъектом, присутствующим в течение большей части года на территории государства, что является обязательным условием для определения его в качестве резидента для целей налогообложения в Италии, он не будет нести ответственность за подачу налоговой декларации в Италии.

3. Нерезидент в Италии

Нерезиденты в Италии (итальянские или иностранные граждане) обязаны платить взнос, если они обязаны подать налоговую декларацию в Италии.

Возвращаясь к пункту 2 статьи 25 Указа n. 600/73, необходимо подчеркнуть, что он будет облагаться налогом в 30 процентов и пошлинами, связанными с услугами, предоставляемыми в системе предприятий, несмотря на общий принцип не подчинения удержанию таких доходов, полученных физическими лицами-резидентами.

Таким образом, при оказании услуг предприятиями-нерезидентами мы должны учитывать 30-процентное налоговое обязательство по удержанию налогов и это легко можно объяснить: если субъект не присутствует в Италии более 183 дней, и, следовательно, не платит подоходный налог страны, на компанию-нерезидента не распространяется право на удержание налога, и она может покинуть территорию Италии без каких-либо уплат.

В том же пункте 2 исключается микропредпринимательство, выполняемое за границей (из-за отсутствия принципа территориальности) и вознаграждение, выплачиваемое постоянным учреждениям в Италии нерезидентных организаций. В этом случае компания становится фактическим налоговым резидентом в государстве.

Налоговая идентификация

Для всех действий, с формулировкой занятости и последующих выплат компенсации нерезидентам, не требуется указывать номер итальянского налогового кодекса, за исключением тех случаев, когда этот код еще не приписан.

Это положение содержится в статье 6 президентского указа n. 605/73, которая предусматривает, что обязательство указывать налоговый номер для нерезидентов, у которых его еще нет, не требуется с указанием персональных данных (имя, имя, место и дата рождения, пол, место жительства за границей).

Однако тот, кто платит комиссию лицам, которые в качестве замещающего налога должны декларировать это вознаграждение и любые вычеты, сделанные во время декларации о доходах, должен иметь код иностранного налога (или идентификационный номер налогоплательщика) налогоплательщика—нерезидента, который, в свою очередь, включает, по образцу декларации, персональные данные и внешний адрес получателя.

Это требование было введено потому, что таким образом итальянский налоговый орган может сообщать иностранному государству, в котором находится получатель, сумму выплаченной компенсации для целей налогообложения. Также могут сообщаться данные о том, выполнено налогообложение или нет и цель процедур, необходимых для избежания двойного налогообложения доходов.

5. Соглашения об избежании двойного налогообложения доходов

В целях предотвращения двойного налогообложения доходов, как полученных за границей итальянцами, так и в стране нерезидентами, Италия подписала двусторонние соглашения со многими зарубежными странами.

Для нерезидентов, которые заявили, что хотят воспользоваться этой Конвенцией между государством, в котором они являются резидентами, для целей налогообложения, и Итальянской Республикой, если она существует и если она была ратифицирована обеими Палатами, не будет удерживаться дополнительный налог, упоминание или аванс на компенсацию, которую он предоставляет.

Однако плательщик обязан обеспечить эффективное налоговое существование Конвенции между двумя странами.

В своем решении министр иностранных дел Италии заявил, что «в отношении лиц, проживающих в странах, с которыми были подписаны и действуют международные соглашения об избежании двойного налогообложения, должно иметь место прямое применение более благоприятного режима, вытекающего из положений, связанных с ним, под ответственность того, кто платит, после получения необходимых документов (справка с места жительства в иностранном государстве; справка налогового органа страны нерезидента о том, что субъект в нем подлежит налогообложению, не имеет в Италии фиксированного места жительства и т. д.).»

Иммиграция | Как переехать в Италию

Россия — Италия. Налоги

Россия vs Италия

Где налоги выше,а контроль за их уплатой меньше, как выжить бизнесу, чтобы хватало не только на хлеб, но и пару кило красной икры, и где же наиболее благоприятный налоговый режим

По моему мнению, наиболее благоприятный налоговый режим тот, который ты сам себе создашь с помощью собственных мозгов, осторожности и проверенных специалистов. В Италии. например, надо просто найти хорошего коммерчиалиста (бухгалтера, по нашему) и сверять с ним каждый свой финансовый шаг.

В Италии. например, надо просто найти хорошего коммерчиалиста (бухгалтера, по нашему) и сверять с ним каждый свой финансовый шаг.

Но это по моему мнению, а мы давайте сравним, где и сколько платят и что происходит со сбором налогов в этих странах

Сразу оговорюсь, что статья даст лишь общее представление о налогах двух стран, и о том, чем чревата их неуплата

То, что собираемые в Италии налоги большой частью идут на благое дело, в частности неплохие дороги, видно сразу

Начнем с того, что любое государство, будь оно правовое, или не очень, не любит, когда его граждане уклоняются от уплаты налогов, или того хуже, обманывают бюджет, путем махинаций получая из него льготы (об этом чуть позже)

С правовым там все понятно. Если есть закон, он должен исполняться.

С не очень правовым и того понятнее. Политики тратят кучу денег, чтобы дорваться до власти (читай — припасть к бюджету), а тут чернь какая — то обманывает, недодает денег в казну.

И да, в борьбе за сбор налогов, чиновники всех стран все теснее и теснее начинают сотрудничать, обмениваться информацией. Не смотря на различие политических взглядов.

Итак, налоги в Италии

Итальянская налоговая система весьма запутана, и на первый взгляд здесь, говоря народным языком, без бутылки не разобраться.

На второй взгляд, начинаешь понимать, что нужен специалист. В Италии такую роль выполняет коммерчиалист (подробнее о том, кто такой коммерчиалист и какие формы предприятий существуют — здесь)

На третий взгляд, начинаешь немного понимать систему и советоваться с коммерчиалиста уже не в плане: Ааааа, что делать? А в плане: А может быть сделаем так, или вот так?

Дело в том, что итоговая ставка всех налогов зависит от многих факторов. Таких как:

— вид предприятия (или это Партита Ива, аналог российского ИП, или СРЛ — аналог ООО, или сложные товарищества или крупная акционерная компания)

— вид экономической деятельности, которым занимается юрлицо

— количество наемных работников

— возраст наемных работников (прием молодежи на работу приветствуется и дает некое послабление в налогах для работодателя)

— количество учредителей, иждивенцев у учредителей, руководителей и тд и тп. Подробнее здесь

Подробнее здесь

Таблица подоходного налога

Кроме подоходного, есть еще обязательные социальные отчисления, коммунальные и местные налоги.

Здесь хорошее дополнение: есть расходы, которые принимают к вычету из налогооблагаемой базы, в частности — некоторые медицинские, алименты детям и даже жене, получение образование и тд. Есть, как и в России, не облагаемый минимум.

Многое зависит от вида экономической деятельности. Кое — что облагается по минимуму, что — то по максимуму.

Но, как учит теория относительности, все в мире относительно.

И если вам, с вашим коммерчиалистом удастся убедить Налоговую, что те обучающие видеоролики, которые вы выкладываете себе на сайт, да и сам сайт носят сугубо консультационный характер, а не есть реклама и преподавание чего-нибудь, то будете платить по минимуму. Может быть. Это так, для примера.

Кроме того, в Италии тоже есть, как и в России, упрощенные системы налогообложения.

Итак, допустим вы заработали евро так 19000 за год. Сколько останется после уплаты налогов?

С 19 000 евро у вас, опять же в зависимости от состава семьи и других факторов, может остаться примерно 13 200 евро. Это означает, что суммарно вы отдали примерно 30% налогов от своего дохода.

Мне, как человеку, много лет имевшему бизнес в России, эта сумма кажется весьма щадящей. Но, про Россию позже.

Как же обстоят дела с ответственностью за неуплату налогов в Италии?

Сурово. Налоги надо платить, иначе…

В принципе, стиль и методы всех фискальных чиновников мира одинаков:

— терпение, слежка за жертвой, а когда она накопит «жирок», проверка и штрафы, пени и тд)

Это скриншот сообщения с одной из итальянских русскоязычных групп в ФБ.

(орфография автора поста) Смысл примерно понятен.

Бизнеса давно нет, а налоги, видимо, были уплачены не полностью. Набежали штрафы, пени и тд.

Такие истории здесь не редкость. Опытные люди советуют хранить все финансовые документы по бизнесу как можно дольше. Желательно вечно.

Опытные люди советуют хранить все финансовые документы по бизнесу как можно дольше. Желательно вечно.

Срока давности по налогам, как такого, не существует и возмездие рано или поздно приходит.

Ну и еще одна печальная история…

Уходят ли итальянцы от налогов?

Когда в стране 60% расчетов идет наличными, ответ очевиден.

Недавно кто-то спрашивал в ФБ: что такое codice fiscale и зачем его надо получать в Италии, если собираешься здесь жить?

Кодиче фискале — аналог российского ИНН (номера налогоплательщика), по которому фискальные власти легко могут отследить, и самое главное, проанализировать твои доходы и расходы.

Кодиче фискале у тебя требуют при заключении контракта на квартиру, на коммунальные услуги, на интернет, получении дисконтной карты магазина, лекарств по рецептам и во многих других местах.

И когда ты совершаешь покупки, платежи, то все твои расходы в конце концов может проследить налоговая. А доходы — по банку.

А доходы — по банку.

Сложить два плюс два и понять, что ты где — то имеешь незадекларированный доход на стороне, если расходы превышают официальный, не составит труда.

И наверно, самое интересное: Как же итальянский бизнес уходит от налогов?

Да ничего нового здесь не изобретено. Оффшоры (которые зажимают по всему миру), у крупного бизнеса — очень грамотные налоговые консультанты, малый бизнес уходит в кэш, где это возможно.

Где — то завышают или мудрят с расходами. Короче, все, как у всех.

Главный смысл такой: бизнес жалуется на высокие налоги (а в какой стране он не жалуется на это?), плачется, но все живут, и уровень жизни довольно высокий.

Россия…

Все, благодать для бизнеса закончилась.

Вот такие рассылки приходят ко мне на почту по старой памяти:

«Ура, товарищи! Революционный 2017 год завершился полной победой ФНС над обналом и бизнесом.

Вот только факты:

— сбор НДС вырос на 30%. Бизнес просто боится обращаться к «оптимизаторам налогов», да и ценник у них перестал быть привлекательным

Бизнес просто боится обращаться к «оптимизаторам налогов», да и ценник у них перестал быть привлекательным

— банки задрючили бизнес, не дают наличку и блокируют счет по любому поводу

— 95% дел выигрывает ФНС, за дела по обналу не берутся даже толковые юристы

— с 1 января НДС будет платиться сразу в бюджет, минуя поставщика. То есть, если вы хотите что-то купить, то заплатите НДС вперед в бюджет, а сумму без НДС поставщику. Гениально!

— главные бухгалтера в ужасе, ведь на них повесили субсидиарную ответственность за обнал прошлых лет (266-ФЗ, 163-ФЗ и статья 54.1 НК)

— при банкротстве за обнал 100% ответят своим имуществом все участники «Марлезонского балета»: финдир, директор, бухгалтер. Сказать «мы не смогли» и просто уйти — нельзя. (266-ФЗ)

Но и это еще не все.

Проверяющие решили — гулять, так гулять! В 2018 году при проверках налоговики будут допрашивать персонал фирмы, чтобы те без шума и пыли сдали хозяина. Что крайне интересно, вызывать на беседы они имеют право тайно и в ходе любой проверки, и просто так. Если бухгалтер ещё сможет что-то ответить в пользу директора и себя, то персонал 100% нет.

Если бухгалтер ещё сможет что-то ответить в пользу директора и себя, то персонал 100% нет.

Собранные доказательства обнала, конвертных ЗП, формального дробления бизнеса и все тайны будут передаваться сразу в полицию, которая сразу же сорвет на вас «джекпот»»

Это реклама семинара по налогам, где бывшие обэповцы или налоговики учат бизнес, как уберечься от своих бывших коллег.

Общаясь с партнерами по бизнесу в России, я понимаю, что реклама не врет…

Сколько же на самом деле платится налогов в России?

Не буду заниматься перепечаткой уже написанного, просто выложу видеоролик, где все популярно объяснено

Почему этой информацией не владеет большинство работающих?

Экономических причин для этого нет. Но есть политические.

Но есть политические.

Когда до трудящихся дойдет, сколько на самом деле они отдают государству, то к власти могут возникнуть весьма нелицеприятные вопросы…

Завершая обзор двух налоговых систем, хочется сказать:

В Италии не самая лучшая налоговая система, не самые низкие ставки налогов. Но об этом честно говорят, обсуждают и не скрывают от населения.

В России все наоборот: власти хвалятся, что у нас самый низкий подоходный налог, но на самом деле большинство населения и не знает и не вдается в подробности, сколько же на самом деле государство забирает с доходов каждого.

Эффективность использования собранных налогов в Италии, на мой взгляд, выше, чем в РФ, а ставки, если сравнивать именно эффективную, реальную суммарную ставку налога, в Италии, получаются ниже для работников и бизнеса с не очень крупными доходами…

Италия снижает налоги

Грядет пересмотр ставки подоходного налога

По сообщению Today. it комитет по финансам Палаты представителей, и Сенат согласны с тем, что «структура подоходных налогов должна быть существенно пересмотрена». При среднем доходе, особенно между 28 и 55 тысячами евро, налоги должны быть меньше.

it комитет по финансам Палаты представителей, и Сенат согласны с тем, что «структура подоходных налогов должна быть существенно пересмотрена». При среднем доходе, особенно между 28 и 55 тысячами евро, налоги должны быть меньше.

Ставка подоходного налога сейчас

От 0 до 15 000 евро — 23%

От 15 000 до 28 000 — 27%

От 28 000 до 55 000 — 38%

От 55 000 до 75 000 — 41%

Свыше 75 000 — 43%

Приведу пример на довольно распространенной группе (для Севера страны) — от 28 до 55 тысяч в год.

При расчете налога ставка 38% применяется только для дохода более 28 тысяч евро, доход до 28 тысяч евро рассчитываем по предыдущим ставкам.

Возьмем, допустим, доход — 55 000 евро.

Расчет: 6.960 + [(55.000-28.000) * 38/100] = 6.960 + 10.260 = 17.220 €.

Итоги: остаток на жизнь — 55000 — 17220 = 37 780.

Это очень упрощенный расчет и не учитывающий еще и взносы в ИНПС (пенсия и социалка), но есть и хорошая новость. если вы подчиненный работник, то существует ряд налоговых льгот, допустим на медицину. А если вы еще и частный предприниматель, то ваши налоги будут считаться, исходя из доходности вашего бизнеса, определяемого по кодам АТЕКО (типа ОКВЭД). То есть, вы будете платить от 40 до 90% от вашего дохода.

Тем не менее, все равно много. Особенно для наших людей, знающих только про 13% подоходного налога.

Для итальянцев — тоже немало и поэтому определенная часть предпочитает уклоняться от налогов.

Об этой проблеме и том, как и кто контролирует налоги в Италии, и по каким параметрам я писал в «Как контролируются доходы и уплата налогов в Италии?«.

Теперь до правительства дошло: так дальше жить нельзя, а высокие налоги — тормоз в выходе из постпандемического кризиса.

Первый проект налоговой реформы готов

Проект парламентского предложения по налоговой реформе почти готов. Совместные финансовые комитеты Палаты и Сената должны составить единый документ, который должен быть представлен к 30 июня, и «согласиться с тем, что структура подоходных налогов должна быть существенно пересмотрена» с целями «упрощения и стимулирования роста», рационализации налогообложения. система. Затем начнется путь к предложенному закону о делегировании налоговой реформы, который Совет министров должен утвердить до 31 июля, в соответствии с положениями НПР, Национального плана восстановления и устойчивости. Посмотрим, как могут измениться ставки с налоговой реформой правительства Драги, при том понимании, что рассматриваемый документ еще не окончательный.

Совместные финансовые комитеты Палаты и Сената должны составить единый документ, который должен быть представлен к 30 июня, и «согласиться с тем, что структура подоходных налогов должна быть существенно пересмотрена» с целями «упрощения и стимулирования роста», рационализации налогообложения. система. Затем начнется путь к предложенному закону о делегировании налоговой реформы, который Совет министров должен утвердить до 31 июля, в соответствии с положениями НПР, Национального плана восстановления и устойчивости. Посмотрим, как могут измениться ставки с налоговой реформой правительства Драги, при том понимании, что рассматриваемый документ еще не окончательный.

В проекте парламентского предложения о налоговой реформе нынешняя система налогообложения определена как «неэффективная и вредная». Среди парадоксов — «только для сотрудников средняя эффективная предельная ставка превышает 40%, а для «более 20% работающих сотрудников в течение как минимум двенадцати месяцев» — «эффективные предельные ставки» выше установленного законом максимума (43%) ».

По этой причине документ ставит своей целью «снижение эффективной средней ставки с акцентом на налогоплательщиках с доходом от 28 до 55 тысяч евро и изменение динамики эффективных предельных ставок», устраняя наиболее резкие разрывы ». В проекте документа говорится о снижении НДФЛ для семи миллионов налогоплательщиков.

Насколько точно и как, пока точных цифр и методов не описано. Но все чаще звучит: «немецкая система» (налогообложения).

Посмотрим, что изобретут законодатели. А тем временем, итальянцы смотрят в будущее всегда с оптимизмом.

Это статуя на главной финансовой площади страны. Пьяца Аффари (бизнеса) в Милане перед зданием Миланской биржи.

Снижение НДС

Но это еще не все возможные радости для народа!

Заговорили о снижении НДС. «Зеленые», как с писаной торбой носятся с идеей снизить НДС для экологических авто.

Для самозанятых — рассрочка, для просрочивших выплаты — типа льготной рассрочки по уплате.

Короче, жизнь движется, и может быть даже к лучшему.

Все про страну можно найти в блогах «Жить в Италии».

Иммиграция — «Как переехать в Италию» — инструкция.

Как искать информацию про стоимость жизни, способах переезда, налогах и прочем в книге «Как переехать в Европу»

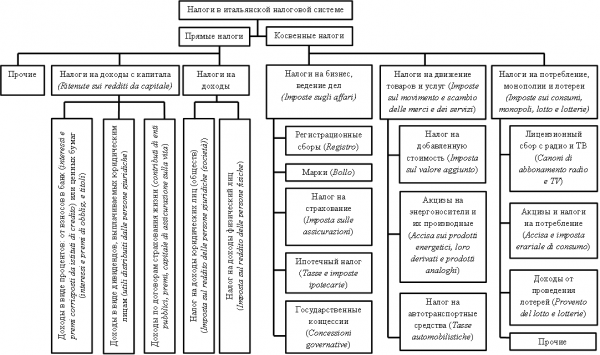

Налоги в Италии для компаний

Несмотря на то, что количественно налоги в Италии насчитывают более 40 различных видов, 80 процентов бюджета формируют только три из них: федеральный налог в Италии на прибыль, региональный налог на прибыль и НДС.

Причем, в отличие от России (где большую часть бюджета формирует косвенный налог – НДС), основными налогами Италии являются именно прямые налоги. Они установлены законом «О подоходных налогах» (утв. декретом президента Итальянской Республики от 22.12.86 № 917).

Налоги на доходы компаний (IRES)

Налог на доходы компаний (IRES). Плательщиками налога являются все коммерческие организации, зарегистрированные на территории Италии, а также иностранные компании, функционирующие на территории страны посредством организации филиала или представительства. В первые три года с момента регистрации компания может воспользоваться налоговыми льготами, позволяющими платить налог в пониженном размере. Налог установлен законодательным декретом правительства Италии от 12.12.03 № 344.

В первые три года с момента регистрации компания может воспользоваться налоговыми льготами, позволяющими платить налог в пониженном размере. Налог установлен законодательным декретом правительства Италии от 12.12.03 № 344.

Налоговая ставка налога на доходы корпораций в 2020 году – 24%.

Налоги для юридических лиц в Италии

Объектом обложения является чистый доход компании в виде не распределенной прибыли. Налоговая база может быть уменьшена на затраты компании. Также ряд доходов не является прибылью, подлежащей налогообложению. Например, при продаже основных средств выручка зачисляется на специальный резервный счет, который приравнен к амортизационному фонду и освобожден от IRES.

Не попадает под обложение IRES, 95% дохода, полученного итальянской компанией в форме дивидендов. Также освобождению подлежит прибыль от реализации долей (акций) итальянских и иностранных компаний, при соблюдении требования минимального срока владения такой долей. Налог платится двумя частями: 40 % компания должна перечислить до 31 мая вместе с подачей декларацией за отчетный год, а остальные 60 % – до 30 ноября года, следующего за отчетным. Региональный налог на производственную деятельность (IRAP) или «местный налог на прибыль». Налог установлен законодательным декретом правительства Италии от 15.12.97 № 446. Ставка этого налога составляет только 4,25 %, однако налоговая база IRAP значительно шире налоговой базы IRES – перечень расходов, вычитаемых из налоговой базы по IRAP, существенно меньше. В частности, выручка компании не уменьшается на расходы по оплате труда и прочие выплаты физическим лицам. Также не учитываются различные виды накладных расходов. Таким образом, именно региональный налог на производственную деятельность формирует основную налоговую нагрузку на итальянские компании. И IRAP, и IRES платят компании – налоговые резиденты Италии.

Налог платится двумя частями: 40 % компания должна перечислить до 31 мая вместе с подачей декларацией за отчетный год, а остальные 60 % – до 30 ноября года, следующего за отчетным. Региональный налог на производственную деятельность (IRAP) или «местный налог на прибыль». Налог установлен законодательным декретом правительства Италии от 15.12.97 № 446. Ставка этого налога составляет только 4,25 %, однако налоговая база IRAP значительно шире налоговой базы IRES – перечень расходов, вычитаемых из налоговой базы по IRAP, существенно меньше. В частности, выручка компании не уменьшается на расходы по оплате труда и прочие выплаты физическим лицам. Также не учитываются различные виды накладных расходов. Таким образом, именно региональный налог на производственную деятельность формирует основную налоговую нагрузку на итальянские компании. И IRAP, и IRES платят компании – налоговые резиденты Италии.

| Налог | Расшифровка | Уровень | Ставка |

| IRES | Налог на прибыль компании | Федеральный | 24% |

| IRAP | Налог на деятельность компании | Региональный | 1,7-5,3 % В зависимости от рода деятельности |

| IPREF | НДФЛ | Федеральный | 23-43% в зависимости от размера дохода + 1,4% (MAX) региональный |

| INPS | Социальное страхование | Федеральный | Фиксированный 3200-3500 Евро на каждого работающего администратора |

| INAIL | Страхование от несчастных случаев | Федеральный | 3,5% |

Статус налогового резидента Италии получают юридические лица, отвечающие одному из следующих критериев:

- юридический адрес (регистрации) находится в Италии;

- фактический адрес (место осуществления деятельности) находится в Италии;

- акционеры компании – налоговые резиденты Италии.

Нерезидентные компании также могут попасть в категорию плательщиков подоходных налогов в случае совершения определенных категорий сделок (например, продажа недвижимости, расположенной на территории Италии).

Налог на добавленную стоимость (IVA)

НДС (IVA) является основным косвенным налогом Италии. IVA установлен декретом президента Итальянской Республики от 26.10.72 № 633. Налог исчисляется как разница между суммой налога, уплаченного за приобретенные товары и услуги, и суммой налога полученного за реализованные товары и услуги. В Италии установлено несколько налоговых ставок НДС. Базовая ставка – 22% cамая высокая в Европе. В отношении реализации продуктов питания первой необходимости (свежее молоко, сливочное и оливковое масло, сыры, мука и т. д.), а также печатной продукции и издательских услуг применяется ставка 4 %. А при совершении сделок с иными видами продуктов питания (мясо, рыба) используется ставка в 10 %. При экспорте товаров, работ и услуг применяется ставка НДС 0 %, так же, как это принято в других странах ЕС, и в России.

Прочие налоги для компаний в Италии

Налог на недвижимость (ICI). Налог является региональным, введен законодательным декретом правительства Италии от 30.12.92 № 504. Ставки составляют от 0,4 % до 0,7 % от кадастровой стоимости недвижимости, которая на практике часто ниже ее рыночной стоимости. Объектом выступают промышленные и жилые здания и сооружения, занесенные в городской строительный кадастр с прилегающей к ним служебной площадью, объекты, находящиеся в процессе строительства, а также земли сельскохозяйственного назначения. Поскольку налог региональный, ставку в указанном выше диапазоне устанавливают власти каждого региона самостоятельно. Делается это индивидуально для каждого налогоплательщика с учетом статуса собственника (организация, физическое лицо, предприниматель, сельхозпроизводитель и т. п.), количества аналогичных помещений в его собственности и функционального назначения объекта. В компетенции региональных органов также находится вопрос снижения ставки налога для сельскохозяйственных земель в зависимости от общей суммы подлежащего уплате налога.

Операции с недвижимостью подлежат налогообложению (у покупателя) в момент регистрации сделки в государственных органах Италии следующими налогами:

- регистрационным налогом (Imposta di Registro). Налог установлен декретом президента Итальянской Республики от 26.04.86 № 131. Ставка налога составляет 3 процента от суммы сделки для организаций-плательщиков НДС и 7 процентов – для прочих покупателей.

- кадастровым налогом (Imposta Catastale) и ипотечным налогом (Imposta Ipotecaria).

Оба этих налога установлены законодательным декретом правительства Италии от 31.10.90 № 347. Если недвижимость приобретается у первичного собственника-организации (например, построившей или реконструировавшей этот объект), общая сумма этих двух налогов составляет всего 336 евро. В противном случае (недвижимость приобретается у вторичного собственника или у физического лица), применяется совокупная ставка 3 процента от суммы сделки.

Кроме того, из достаточно заметных налогов в Италии можно также выделить акцизы, гербовый сбор и налог на рекламу. Акцизами облагается совершение операций с электроэнергией, алкогольными напитками, табаком, рядом иных видов товаров. Гербовый сбор является платой за совершение операций, требующих соблюдения определенной формы сделки. Налог взимается посредством продажи специальной гербовой бумаги или гербовых марок, требуемых для оформления документов (счетов-фактур, нотариально заверенных актов, банковских чеков и т.д.). Налоги для физических лиц в Италии имеют ряд особенностей. Налог на рекламу является муниципальным налогом, которым облагаются рекламные объявления и любые другие виды рекламы. Обязанность по уплате налога на осуществление рекламной деятельности возлагается как на компании, размещающие свою рекламу, так и на распространителей рекламной продукции.

Акцизами облагается совершение операций с электроэнергией, алкогольными напитками, табаком, рядом иных видов товаров. Гербовый сбор является платой за совершение операций, требующих соблюдения определенной формы сделки. Налог взимается посредством продажи специальной гербовой бумаги или гербовых марок, требуемых для оформления документов (счетов-фактур, нотариально заверенных актов, банковских чеков и т.д.). Налоги для физических лиц в Италии имеют ряд особенностей. Налог на рекламу является муниципальным налогом, которым облагаются рекламные объявления и любые другие виды рекламы. Обязанность по уплате налога на осуществление рекламной деятельности возлагается как на компании, размещающие свою рекламу, так и на распространителей рекламной продукции.

Италия — Физические лица — Налоги на доходы физических лиц

Основным подоходным налогом, взимаемым с физических лиц, является подоходный налог с населения (НДФЛ), также известный как Imposta sui redditi delle persone fisiche (IRPEF).

В Италии физическое лицо облагается следующими налогами на прибыль:

- Государственный подоходный налог.

- Региональный подоходный налог.

- Муниципальный подоходный налог.

Налоговое обязательство рассчитывается по прогрессивной ставке, а применимые налоговые ставки показаны ниже ( см. Национальный подоходный налог ).

Объем налогообложения в Италии

Налоговый статус физического лица является отправной точкой для применения правильного налогообложения в Италии. Согласно итальянскому налоговому законодательству, как резиденты Италии, так и физические лица-нерезиденты подлежат налогообложению в Италии, но на другой основе.

Физические лица — налоговые резиденты

Физические лица-налоговые резиденты облагаются итальянским личным (или национальным) подоходным налогом со своего дохода, где бы он ни был произведен (в соответствии с так называемым «всемирным принципом»).Следовательно, налоговые резиденты также подлежат налогообложению иностранных доходов (например, полученных от недвижимости, принадлежащей за пределами Италии, иностранных дивидендов и процентов, иностранных компенсаций и гонораров директора, а также других иностранных доходов).

Физические лица-налоговые резиденты также облагаются «налогом на имущество» на недвижимость и финансовые вложения, находящиеся за пределами Италии ( см. в разделе «Другие налоги» для получения дополнительной информации ).

Физические лица-налоговые резиденты должны задекларировать все свои иностранные инвестиции (финансовые и другие) для целей мониторинга в итальянской налоговой декларации.

Налоговый режим для лиц, не имеющих постоянного места жительства

Физические лица, которые мигрируют с налоговым резидентством (дополнительную информацию см. В разделе «Резидентство» ) из-за границы в Италию, могут выбрать, чтобы их доход, полученный не из итальянских источников, облагался налогом в Италии посредством применения фиксированного замещающего налога по фиксированной ставке. сумма в размере 100 000 евро (в дальнейшем именуемый «налоговый режим для неомицилированных лиц»).

Указанный налоговый режим может заменить:

- подоходный налог с иностранных инвестиций (иностранные проценты, дивиденды и прирост капитала), за исключением прироста капитала от квалифицированного участия, полученного в первые пять лет

- налог на богатство на недвижимость и финансовые вложения, находящиеся за пределами Италии, и

- Обязательства по финансовому мониторингу через итальянскую налоговую декларацию (это означает, что физическое лицо не обязано декларировать свои иностранные инвестиции в итальянской налоговой декларации).

В таком случае каждый член семьи может облагаться фиксированным замещающим налогом на конфискацию доходов, полученных не из итальянских источников, в размере более низкой фиксированной суммы в размере 25 000 евро.

Для того, чтобы иметь право на этот налоговый режим, необходимо заполнить итальянскую налоговую декларацию. В любом случае рекомендуется запросить предварительное решение итальянских налоговых органов.

Чтобы выбрать такой режим, физическое лицо должно соответствовать нескольким требованиям, включая предыдущее не итальянское налоговое резидентство в течение не менее девяти лет в течение десяти финансовых лет, предшествующих передаче.

Указанный налоговый режим не суммируется с налоговым режимом для прибывающих сотрудников (s ee Новый налоговый режим для прибывающих работников в разделе определения доходов) .

Физические лица, не являющиеся налоговыми резидентами

Физические лица-нерезиденты подлежат обложению НДФЛ (IRPEF) только в отношении «дохода, полученного в Италии (т. Е. Дохода от занятости, связанного с трудовой деятельностью, выполняемой в Италии). Следовательно, иностранные доходы не имеют отношения к целям налогообложения в Италии.

Е. Дохода от занятости, связанного с трудовой деятельностью, выполняемой в Италии). Следовательно, иностранные доходы не имеют отношения к целям налогообложения в Италии.

Государственный подоходный налог

Национальный подоходный налог взимается по прогрессивной налоговой ставке со всех доходов, указанных ниже.

| Налогооблагаемый доход (евро) | Налог на превышение (%) | |

| Более | Не более | |

| 0 | 15 000 | 23 |

| 15 001 | 28 000 | 27 |

| 28 001 | 55 000 | 38 |

| 55 001 | 75 000 | 41 |

| 75 001 | 43 | |

Дополнительный налог на переменную компенсацию в финансовом секторе

Переменная компенсация (например,г. бонус / опцион на акции / план поощрений), выплачиваемый руководителю / менеджеру в финансовом секторе (т. е. банкам, финансовым учреждениям и другим компаниям, деятельность которых направлена исключительно или преимущественно на приобретение «холдингов»; управляющие компании, Società di Gestione del Risparmio [SGR] и Società di Intermediazione mobiliare [SIM]; финансовые посредники) подлежат дополнительному налогу в размере 10%, как описано ниже.

В случае, если переменная компенсация выплачивается до 17 июля 2011 года, налогооблагаемой базой для дополнительного налога в размере 10% является переменная компенсация («n» финансового года) за вычетом трехкратной базовой заработной платы («n» финансового года).

В случае, если переменная компенсация выплачивается после 17 июля 2011 года, налогооблагаемой базой для дополнительного налога в размере 10% является переменная компенсация («n» финансового года) за вычетом базовой заработной платы («n» финансового года)

В обоих случаях должно применяться сравнение переменной / базовой компенсации между переменной и базовой компенсацией в одном финансовом году (независимо от года выплаты).

Единый налог на премию за «продуктивность»

Премия за продуктивность состоит из переменного вознаграждения, выплачиваемого сотруднику в свете повышения качества производства и / или производительности компании, при условии, что оно применяется ко всей имеющей на это право рабочей силе (или их однородной категории) на основе объективные, справедливые, заранее определенные и материально ценные критерии эффективности, обычно называемые KPI (например,г. экономия электроэнергии, рост выручки, увеличение прибыли, уменьшение отходов производства; улучшение сроков доставки; реализация интеллектуальной схемы работы).

Размер премии за продуктивность не может превышать 3000 евро в год или, в качестве альтернативы, 4000 евро в год в случае равного участия сотрудников в структуре компании.

Такой бонус подлежит налогообложению со скидкой в размере 10% как региональные и муниципальные удержания, но не освобождается от удержаний социального страхования, которые несут работодатель и работник.

Что касается права на участие, сотрудники, получившие ежегодное валовое вознаграждение в течение предыдущего года (включая потенциально предусмотренную схему переменного вознаграждения), превышающую 80 000 евро, не имеют права на получение вышеуказанной налоговой скидки.

Чтобы разрешить применение вышеупомянутых мер, работодатель в обязательном порядке подписывает коллективный договор с профсоюзами / рабочими советами. В случае отсутствия профсоюзов / рабочих советов можно применить территориальный коллективный договор (если таковой существует), подписанный наиболее представительными профсоюзами (если таковые имеются) на рассматриваемой территории.

Региональный подоходный налог

Региональный подоходный налог зависит от региона проживания. Ставка регионального налога на прибыль колеблется от 1,23% до 3,33%.

Муниципальный подоходный налог

Муниципальный подоходный налог зависит от муниципального образования. Ставка муниципального подоходного налога составляет от 0% до 0,8%. Муниципалитеты могут устанавливать прогрессивные налоговые ставки, применимые к категории национального дохода.

Муниципалитеты могут устанавливать прогрессивные налоговые ставки, применимые к категории национального дохода.

Простой налоговый справочник для американцев в Италии

В отделе налогов для экспатов мы готовим U.S. налоги для американцев в Италии с 1998 года. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых органов консульства США в Риме. Наши клиенты приезжают со всех концов страны — из Рима и Милана, Неаполя и Турина, Генуи и Сицилии (Палермо).

В Италии красивые пейзажи, древние руины, вкусная еда и веселая социальная атмосфера. Неудивительно, что Италия остается частым местом назначения как для эмигрантов, так и для туристов, многие из которых никогда не хотят уезжать! Но как проживание в Италии в качестве американского эмигранта влияет на ваши налоги? Читай дальше что бы узнать.

Налоги на иностранцев в США — Италия

гражданина США, а также постоянные жители должны ежегодно подавать в федеральное правительство налоговые декларации за экспатриантов, независимо от того, где они проживают. Наряду с типичной налоговой декларацией о доходах многие люди также должны подавать декларацию, раскрывающую активы, которые хранятся на банковских счетах в зарубежных странах, с использованием формы FinCEN 114 (FBAR).

Наряду с типичной налоговой декларацией о доходах многие люди также должны подавать декларацию, раскрывающую активы, которые хранятся на банковских счетах в зарубежных странах, с использованием формы FinCEN 114 (FBAR).

Соединенные Штаты являются одними из немногих правительств, которые облагают налогом международный доход, полученный их гражданами, а также постоянными резидентами, проживающими за границей.Однако есть некоторые положения, которые помогают защитить от возможного двойного налогообложения. К ним относятся:

- Исключение доходов, полученных за рубежом. Это исключение позволяет исключить 104 100 долларов США (это сумма для налогов 2018 года) из заработанного дохода из иностранных источников.

- Налоговый кредит, позволяющий уменьшить налог на оставшуюся прибыль на основе налогов, уплаченных иностранным правительствам.

- Исключение для иностранного жилья, которое позволяет дополнительные исключения из их дохода для некоторых сумм, выплачиваемых для покрытия домашних расходов в связи с проживанием за границей.

Подготовка качественной налоговой декларации после надлежащего налогового планирования должна позволить использовать эти, а также другие стратегии для минимизации или, возможно, устранения налоговых обязательств. Обратите внимание, что в большинстве случаев требуется подача налоговой декларации, даже если налоги не причитаются.

Кто считается резидентом Италии?

Налогоплательщиками считаются резиденты Италии, если они более 183 дней:

- Классифицируется как резидент Италии (т. Е. Имеет постоянное местожительство)

- Зарегистрировано как проживающее в стране (т.е., имеет налаженный центр интересов и бизнеса)

- Зарегистрировано в реестре страны (т. Е. Постоянное население)

Выполнение любого из этих требований делает человека резидентом Италии для целей налогообложения.

Ставки налога для Италии

Трудовой доход облагается налогом в Италии на национальном уровне по прогрессивным ставкам.

| Скорость | Прибыль | |

| 23% | на | 1 евро — 15 000 евро |

| 27% | 15 001 евро — 28 000 евро | |

| 38% | 28 001 евро — 55 000 евро | |

| 41% | 55 001 евро — 75 000 евро | |

| 43% | Более 75 000 евро |

Существует также подоходный налог на муниципальном и региональном уровнях.Ставки муниципального налога варьируются в зависимости от муниципалитета и составляют от 0,1% до 0,8%. Ставки регионального налога варьируются от 1,2% до 2,03%.

Существуют некоторые вычеты, которые могут применяться к доходу. Некоторые из них включают:

- Семейные пособия

- Благотворительные взносы

- Взносы на социальное обеспечение

- Алименты уплачены

- Медицинские расходы, превышающие 129,11 евро (19%)

- Выплаченные проценты по основным жилищным займам (19%, максимальная сумма составляет 4000 евро)

- Расходы на обучение в среднем образовании (19%)

Дивиденды (неквалифицированные), проценты и прирост капитала облагаются фиксированной ставкой налога в размере 20%. Прирост капитала и дивиденды, считающиеся «квалифицированными» (т. Е. Инвестиции более 25% в компанию, не котирующуюся на бирже), облагаются налогом по обычной налоговой ставке (на основе 49,70% от суммы).

Прирост капитала и дивиденды, считающиеся «квалифицированными» (т. Е. Инвестиции более 25% в компанию, не котирующуюся на бирже), облагаются налогом по обычной налоговой ставке (на основе 49,70% от суммы).

Налоговое соглашение

Между Соединенными Штатами и Италией существует налоговое соглашение. Основная цель соглашения — сократить любое двойное налогообложение итальянцев, проживающих в США, и граждан США, проживающих в Италии. Этот договор важен для понимания того, куда платить налоги. Поскольку каждая ситуация индивидуальна, рекомендуется поговорить со знающим налоговым специалистом, чтобы убедиться, что соответствующая страна получает надлежащую сумму налога.

Когда нужно уплачивать итальянские налоги?

Большинство налогов в Италии уплачиваются у источника дохода. Если нет дополнительного дохода, который необходимо сообщать, налогоплательщику не нужно подавать годовую налоговую декларацию. Если вы обнаружите, что вам необходимо подать «Modello 730» — федеральную декларацию сотрудника — ее необходимо подать в период с 1 мая по 30 июня. В случае уплаты налогов 40% подлежат оплате до 31 мая. Оставшуюся сумму необходимо оплатить до 30 ноября.

В случае уплаты налогов 40% подлежат оплате до 31 мая. Оставшуюся сумму необходимо оплатить до 30 ноября.

В Италии нет продлений, и штрафы за позднюю подачу довольно высоки.Если налоги подаются в течение 30 дней после установленного срока, штрафы варьируются от 120% до 240% от любой суммы, подлежащей уплате.

Итальянское социальное обеспечение

Взносы в итальянскую систему социального обеспечения должны вносить как работники, так и работодатели. Обычно работодатели удерживают соответствующую сумму из заработной платы своих сотрудников.

Италия и США заключили соглашение о суммировании. Налоги на социальное обеспечение уплачиваются в зависимости от места жительства, общего времени, проведенного в каждой стране, местонахождения работодателя и предполагаемых планов налогоплательщика на будущее.В некоторых случаях налогоплательщик может выбирать, в какую систему страны вносить платежи.

Самостоятельная работа в Италии — внимательно прочтите!

Как и многие другие западные страны, Италия имеет соглашение о суммировании с США. На простом английском языке это означает, что если вы платите в систему социального обеспечения зарубежной страны как самостоятельно занятый человек, вам не нужно платить и в систему США, то есть — вам не придется платить Самостоятельную занятость. налог.

На простом английском языке это означает, что если вы платите в систему социального обеспечения зарубежной страны как самостоятельно занятый человек, вам не нужно платить и в систему США, то есть — вам не придется платить Самостоятельную занятость. налог.

Что отличает Италию, так это то, что этот номер применяется только к итальянским гражданам. Неграждане Италии должны платить в систему социального обеспечения США. Освобождение от налога SECA для самостоятельно занятых граждан США / держателей грин-карт, проживающих в Италии, предоставляется только гражданам Италии. Неграждане Италии должны оплачивать самозанятость в систему социального обеспечения США. Большинство людей вносят взносы в итальянскую систему (INPS) для получения социальных пособий и медицинского страхования, однако эти взносы не могут быть востребованы для освобождения от налога SECA в США. — если налогоплательщик не является гражданином Италии.

Облагает ли Италия налогом иностранный доход?

Налогоплательщики, считающиеся резидентами Италии, будут платить налоги со своего дохода по всему миру. Те, кто не являются налоговыми резидентами Италии, будут платить налоги только со своего дохода из итальянских источников.

Те, кто не являются налоговыми резидентами Италии, будут платить налоги только со своего дохода из итальянских источников.

Требования к итальянской налоговой отчетности

Налоговые органы Италии требуют, чтобы экспаты сообщали обо всех своих активах, находящихся за пределами Италии, включая имущество и сберегательные счета. Если у человека есть активы за пределами страны, он должен заполнить форму своей обычной налоговой декларации в Италии.Кроме того, необходимо сообщать о любых переводах денежных средств или инвестиций в Италию или из Италии. В настоящее время нет налога на эти переводы или активы, но не заполнение формы может привести к значительным штрафам.

Итальянские налоги

Как и в большинстве стран, в Италии существуют дополнительные виды налогов помимо подоходного налога.

Компенсация в безналичной форме облагается налогом, но по разным ставкам. Например, служебные автомобили облагаются налогом на основе стоимости эксплуатации автомобиля, в то время как жилье облагается налогом как обычный доход.

В Италии существуют налоги на недвижимость, основанные на стоимости собственности и ставках, устанавливаемых муниципалитетом, в котором она расположена. Ставки варьируются от 0,4% до 0,7%.

Налоги на наследство приходят и уходят. В настоящее время нет налогов на дарение или наследство.

Вопросы об итальянских налогах?

Свяжитесь с нами! У нас есть команда экспертов, которая предоставит налоговые консультации эмигрантам и предоставит вам всю информацию, которую вы должны знать, чтобы подать налоговую декларацию для экспатриантов в США, живя за пределами страны.

Платите налог на недвижимость в Италии? Вот ваше полное руководство

Кто бы не хотел жить в Италии? Невероятная еда и вино могут быть для вас главной достопримечательностью или теплый средиземноморский климат. Любите ли вы красивую сельскую местность Италии, сверкающее побережье Ривьеры или один из ярких исторических городов — здесь каждый найдет что-то для себя.

И все же Италия — это не только солнце и паста. Если вы думаете о покупке недвижимости в Италии или уже делаете это, вам нужно подумать о налогах на недвижимость в Италии.

Если вы думаете о покупке недвижимости в Италии или уже делаете это, вам нужно подумать о налогах на недвижимость в Италии.

Независимо от того, являетесь ли вы гражданином Италии, эмигрантом или просто резидентом Великобритании, ищущим дом для отдыха, правительству придется оплатить несколько счетов. Вот ваше основное руководство по уплате налога на недвижимость в Италии в 2021–2022 годах .

Что такое налог на недвижимость в Италии?

Вообще говоря, налог на недвижимость — это любой налог, уплачиваемый с недвижимого имущества. Его можно разделить на две широкие категории — налоги с продаж, которые представляют собой единовременные расходы, уплачиваемые при переходе собственности из рук в руки, и налоги на обслуживание.Этот второй вид налога на недвижимость регулярно уплачивается владельцем или арендатором.

Италия имеет свою справедливую долю как в налогах с продаж, так и в налогах на недвижимость. Также, вероятно, будет существовать ряд других сборов, которые вступают в силу при покупке или продаже недвижимости.

Какие виды налогов на недвижимость существуют в Италии? ¹

Налоги составляют значительную часть расходов, связанных с покупкой и обслуживанием недвижимости.

Основные налоги с продаж в Италии следующие :

- Регистрационный налог / гербовый сбор ( imosta di registro )

- Земельный кадастр ( imsta catastale )

- Налог на ипотеку ( imosta ipotecaria )

- НДС (IVA)

- Налог на прирост капитала (касается только продавца)

И налоги на содержание составляют :

- Налог на владение недвижимостью ( Imposta Municipale Unica или IMU)

- Налог на вывоз мусора

Все эти налоги подробно описаны ниже.

Кто должен платить налог на недвижимость в Италии? ³

Покупатели платят большую часть налогов с продаж в Италии, хотя продавцам, возможно, придется платить налог на прирост капитала, а также НДС на некоторые сборы. Налоги на содержание обычно находятся в руках владельца.

Налоги на содержание обычно находятся в руках владельца.

Нет ограничений для иностранцев, покупающих недвижимость в Италии, но все владельцы недвижимости должны платить налоги.

Итальянские налоги на недвижимость для иностранцев, как правило, выше в некоторых категориях, а также варьируются в зависимости от других факторов, таких как :

- Независимо от того, живете ли вы в муниципалитете, ваша собственность находится в

- Будь то первый или второй дом, дом для отдыха или инвестиция, или ваше основное место жительства.

- Какой тип недвижимости вы покупаете и ее стоимость.

Какова кадастровая стоимость объекта недвижимости? ²

Прежде чем рассматривать налоги на недвижимость в Италии, важно ознакомиться с концепцией «кадастровой стоимости» ( valore catastale )

Каждой собственности дается официальная катастрофическая оценка, основанная на оценке местного совета или общины. Он составляется в зависимости от размера, местоположения и качества собственности, а также будет варьироваться в зависимости от того, используется ли собственность в качестве основного или второго дома.

Катастрофа доблести обычно оказывается ниже реальной продажной или рыночной стоимости собственности.

Что мне нужно знать об уплате налога с продаж за мою недвижимость в Италии?

Если вы покупаете недвижимость в Италии, вы несете большую часть налогов с продаж. Все это важно учитывать в общем бюджете, чтобы в дальнейшем избежать неприятных сюрпризов.

Давайте рассмотрим каждый из начальных налогов на недвижимость в Италии более подробно:

Регистрационный сбор (гербовый сбор) ³

То, что на английском языке принято называть гербовым сбором, на итальянском языке называется Imposta di registro .В двух словах, это налог на регистрацию недвижимости.

- Данный налог оплачивает покупатель.

- Обычно рассчитывается в соответствии с кадастровой стоимостью недвижимости — см. Выше, чтобы узнать, как это работает.

- Регистрационный налог применяется только к более старой собственности. Если вы покупаете новую сборку, вместо этого вы платите НДС.

- Ставка ниже, если недвижимость будет вашим основным домом и находится в вашем текущем или будущем месте жительства. Чтобы претендовать на более низкую ставку налога, недвижимость не может быть отнесена к категории «элитный» дом.

- Вы будете платить более высокую ставку как нерезидент или если вы покупаете недвижимость в качестве второго дома.

- Регистрационный налог также взимается при покупке земли для строительства или сельскохозяйственных земель.

Если вы покупаете новую сборку, вместо этого вы платите НДС.

Если вы покупаете новую сборку, вместо этого вы платите НДС.Полную разбивку этих затрат см. В таблице ниже.

| Детали покупки | Регистрационный налог |

|---|---|

| Покупка новой недвижимости | Нет — вместо этого платите НДС |

| Покупка неэлитной недвижимости в качестве основного места жительства | 3% |

| Покупка второй / дом для отдыха или инвестиции в качестве нерезидента | 7% |

| Покупка земли для строительства | 8% |

| Покупка сельскохозяйственных земель | 10% |

Налог на земельный кадастр³

- The imosta catastale (кадастровый налог) — фиксированная плата

- Выплачивается по всем сделкам с недвижимостью, включая как новостройки, так и старую недвижимость.

- Стоимость составляет 129 евро.11 для жителей, покупающих свой первый дом

- Комиссия составляет 1% от кадастровой стоимости для нерезидентов и покупки второго дома.

НДС (IVA) ³

Налог на добавленную стоимость, известный в Италии как IVA, взимается с некоторых сборов, связанных с продажей недвижимости. Если вы покупаете у частного продавца, не зарегистрированного в IVA, вам не нужно платить этот налог⁴.

Но если вы покупаете недвижимость у компании или застройщика, зарегистрированной в IVA, будут уплачиваться следующие налоговые ставки :

| Детали покупки — покупка у компании, зарегистрированной IVA | Ставка НДС / НДС |

|---|---|

| Покупка вашего первого дома в качестве резидента | 4% |