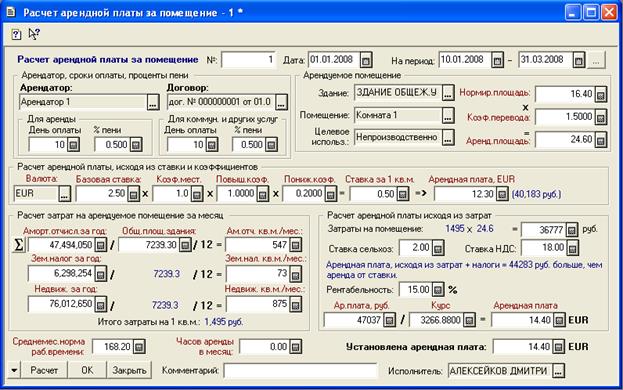

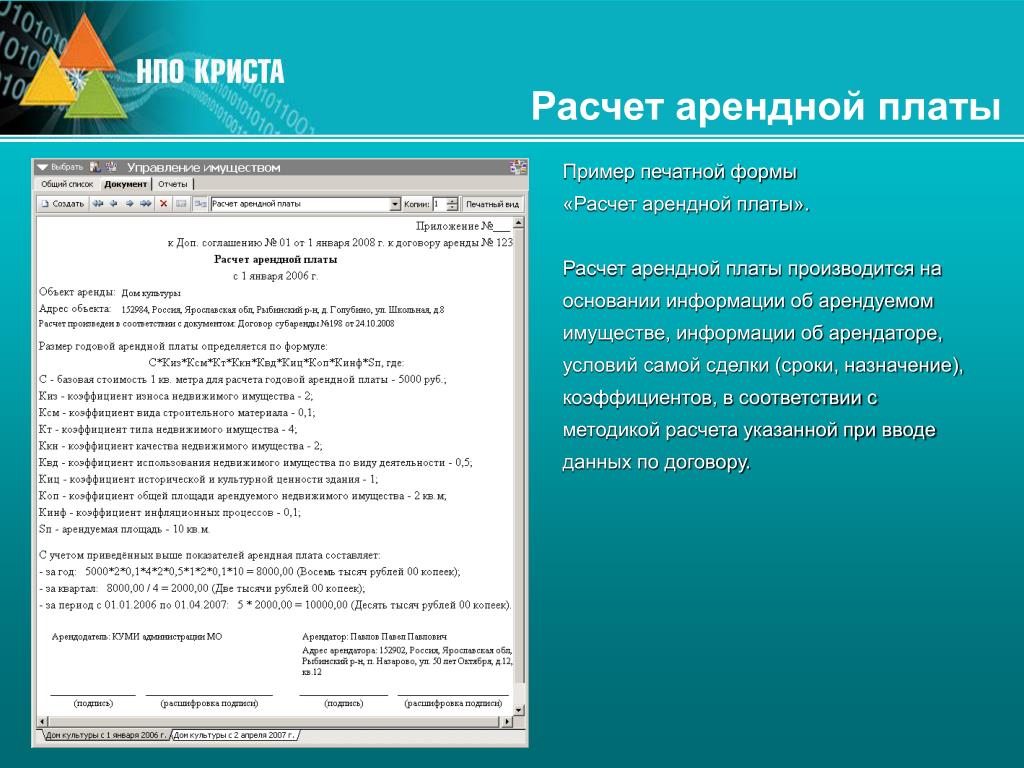

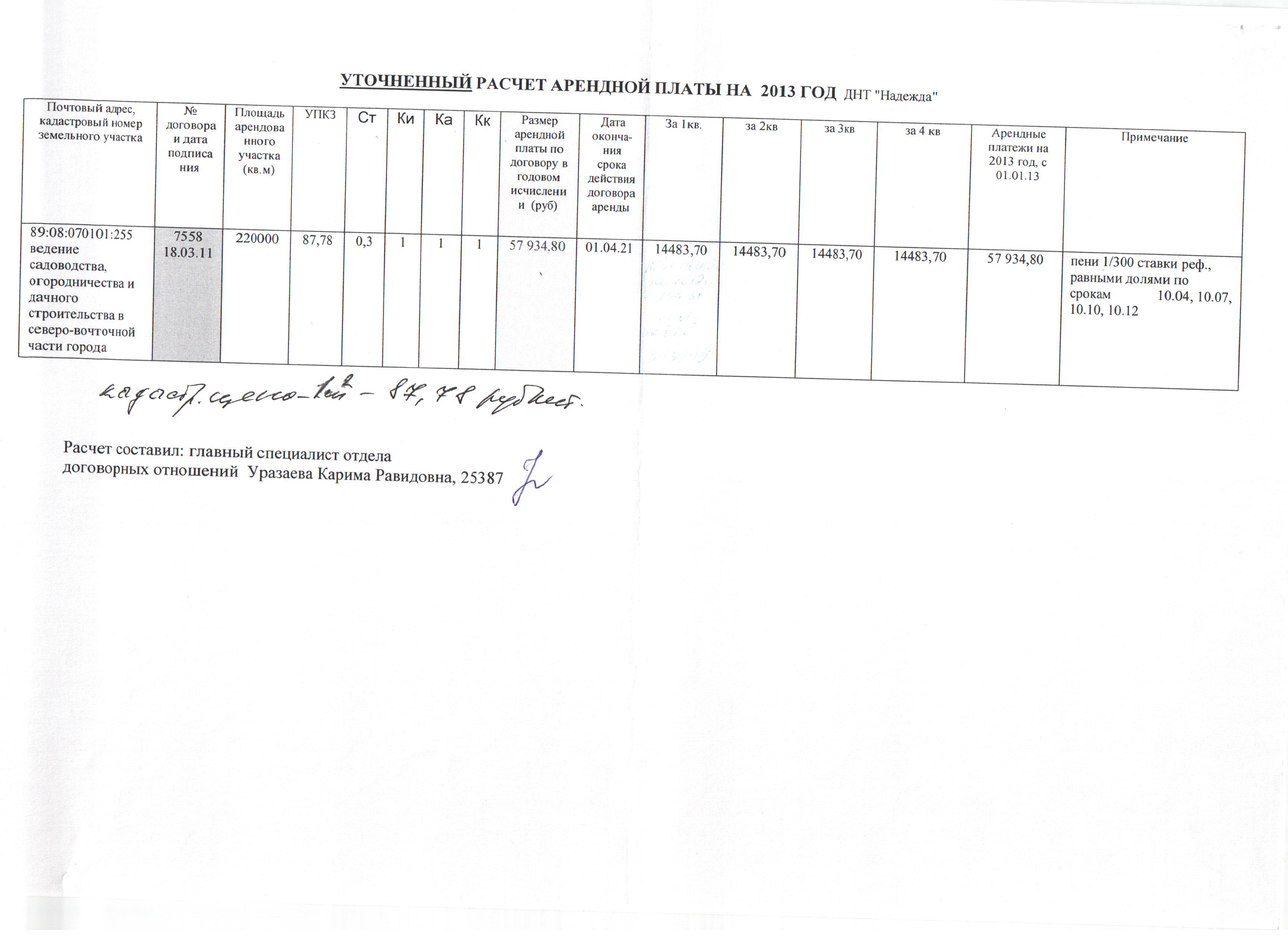

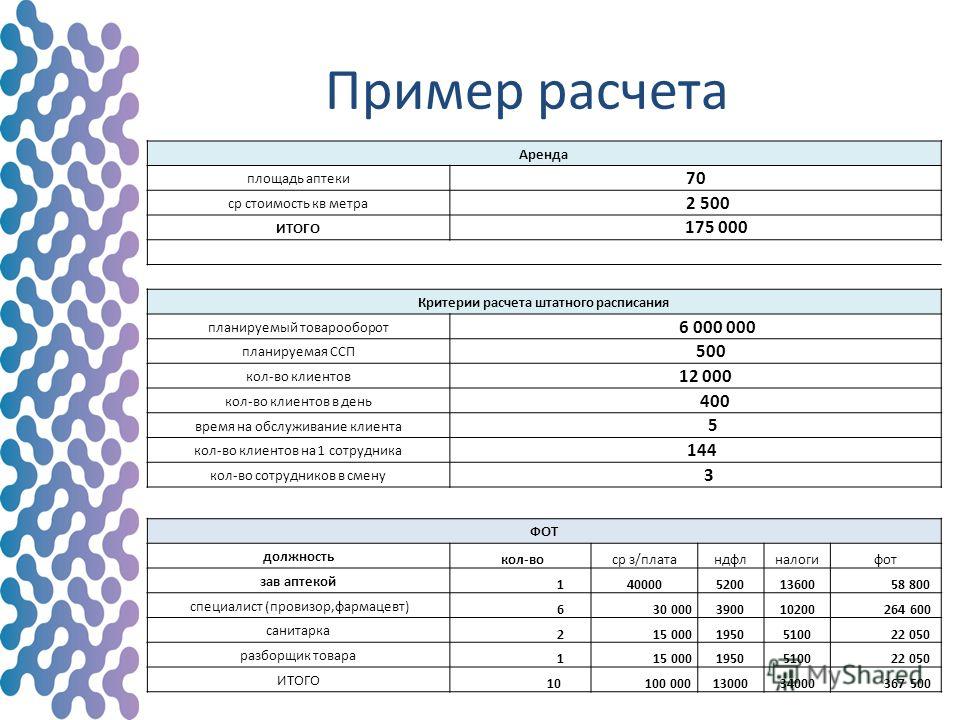

Пример расчета аренды оборудования: Расчет арендной платы | Пример экономического расчета арендной платы оборудования

Стоимость аренды оборудования — Другое

А чего код ОКОФ не 14 3312000, а 14 3321010, давно осциллографы, источники питания и т.д. стали «Приборами оптическими общепромышленного и научного применения» ?????????

Да Вы правы не соответствие, мне этот код указали в соответствующей службе нашего предприятия (наверное решили не заморачиваться и указали первое что попало под руку).

Но код 143312000 тоже не подходит, потому как оборудование, как раз и используется в качестве контрольного оборудования для технологических процессов.

Главное что срок полезного действия верен.

Предположим, у Вас есть 2 однотипных прибора, закупленных в 2000 и 2010 годах. Разумеется, они будут иметь различную первоначальную стоимость. При этом остаточная стоимость первого прибора может быть близка к нулю. Получается, что за аренду старенького прибора Вы должны получить почти ноль. А это неправильно…

Я учитывал не первоначальную стоимость, а стоимость оборудования (или его аналога, с приблизительно с таким же годом выпуска) на данный момент. К примеру мы сдаем в аренду осциллограф С1-117/1 1990 г.в.. Приобрести такой осциллограф сейчас можно только с хранения за 19500р. Вот от этой цены я и веду расчет.

Кроме того, в расчётах не учтены рентабельность и косвенные расходы.

Просто использовал только те цифры, которые смог выяснить и обосновать. Что бы выяснить рентабельность пришлось бы долго мучать бухгалтерию официальными запросами, а обосновать косвенные расходы это что то из не реального. Я даже не смог заложить стоимость текущих ремонтов, хотя есть прейскуранты на эту деятельность, а вот как учесть затраты на «писать письма, звонить, оформлять счета, акты, проводить бухгалтерские проводки, оформлять отчёты и пр.»? Понятно что можно взять оклады сотрудников выполняющих эти операции, выяснить какую долю работы занимает сопровождение конкретного оборудования и рассчитать на месяц, но тут проблем будет еще больше: никто не скажет оклады (сверхсекретная информация ), как рассчитать долю работ? И в итоге это составит всего по нескольку копеек на единицу оборудования. А просто взять и прибавить к арендной плате 10-15% будет являться необоснованной цифрой.

А.» data-cite=»Данилов А.А.» data-ipsquote-timestamp=»1297413840″ data-ipsquote-contentapp=»forums» data-ipsquote-contenttype=»forums» data-ipsquote-contentid=»3740″ data-ipsquote-contentclass=»forums_Topic»>

А.» data-cite=»Данилов А.А.» data-ipsquote-timestamp=»1297413840″ data-ipsquote-contentapp=»forums» data-ipsquote-contenttype=»forums» data-ipsquote-contentid=»3740″ data-ipsquote-contentclass=»forums_Topic»>Поверка СИ также может быть возложена не на арендодателя, а на арендатора… (Например, при аренде СИ на срок, больший МПИ).

Нет, нулю она равной не будет Са остаётся постоянной, а вот на коэффициент инфляции нужно умножать каждый год

С этим тоже легко, главное сейчас рассчитать стоимость аренды, а потом в дальнейшем плата будет увеличиваться за счет коэфэфициента инфляции.

Арендный процент в расчете арендной платы

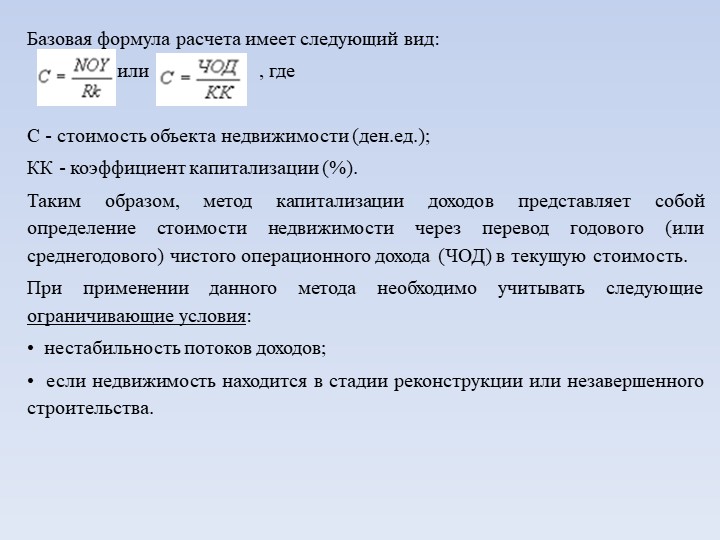

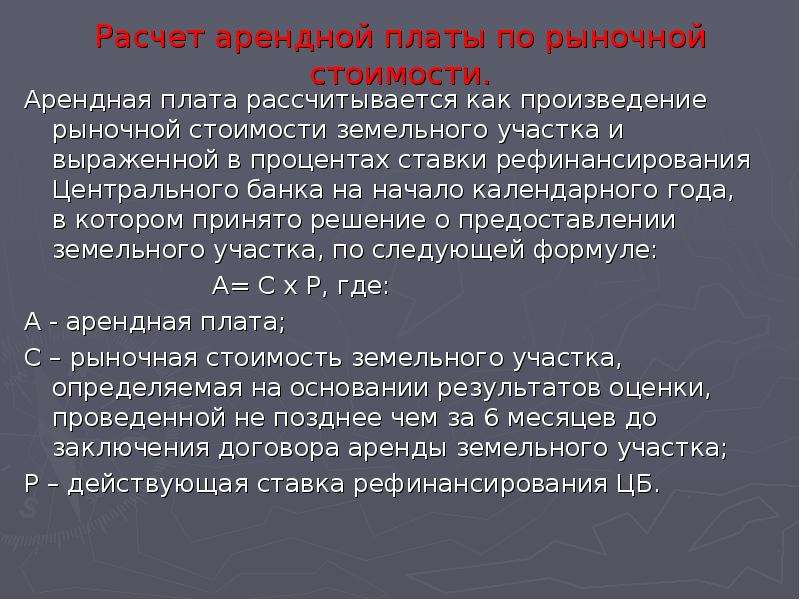

Арендная плата — это фиксированная стоимость за использование объекта нежилой недвижимости, которая рассчитывается с помощью формул, либо устанавливается владельцем. Сдаваться могут помещения различной площади и назначения. Это может быть объект, находящийся в собственности физического, юридического лица, или состоящий на государственном учете. На основании закона, формула определения цены основывается на базовой ставке за год и значения региональных значений коэффициентов. ПЗ — арендная стоимость за земельную территорию, которую оплачивает владелец.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Как рассчитать арендную плату за нежилое помещение

Для владельца важно правильное определение размера арендной платы и финансовой эффективности сдачи оборудования в аренду. Арендатор же, если есть альтернатива, должен решить вопрос: арендовать оборудование или купить его?

Указанные задачи могут быть решены на основе чисто финансовых принципов, причем любой метод их решения базируется на концепции современной величины денежных потоков. Определение размера платежей за аренду оборудования. Пусть оборудование стоимостью Р сдается в аренду на n лет. Остаточная его стоимость в конце срока аренды составит S. Поток арендных платежей с учетом фактора времени должен быть равен сумме износа. Размер разового арендного платежа, обеспечивающего заданный норматив доходности на вложенные в оборудование средства, для случая, когда аренда вносится в конце года, определяется по формуле.

Определение размера платежей за аренду оборудования. Пусть оборудование стоимостью Р сдается в аренду на n лет. Остаточная его стоимость в конце срока аренды составит S. Поток арендных платежей с учетом фактора времени должен быть равен сумме износа. Размер разового арендного платежа, обеспечивающего заданный норматив доходности на вложенные в оборудование средства, для случая, когда аренда вносится в конце года, определяется по формуле.

Величина арендной платы зависит здесь от стоимости оборудования, принятого норматива доходности i и срока аренды. Формула Величина R характеризует размер арендной платы, обеспечивающей только заданную доходность от сдачи оборудования в аренду. Договор аренды иногда предусматривает ремонт оборудования силами его владельца.

За рубежом это обычная практика при сдаче в аренду ЭВМ и других видов сложной техники. Соответствующие издержки учитываются в арендной плате. Учитываемый в расчете норматив доходности, естественно, должен быть больше нормы амортизации оборудования.

Разность i — а где а — норма амортизации приближенно характеризует реальную доходность арендной операции. Пример Оборудование, стоимость которого на момент предоставления в аренду равна 1 млн. Остаточная стоимость на момент окончания аренды оценивается в тыс. Какова должна быть арендная плата, которая обеспечивает заданную доходность при условии, что арендные платежи вносятся: а один раз в конце года, б один раз в начале года, в в начале каждого месяца?

Эффективность сдачи оборудования в аренду для владельца. Метод оценки эффективности заключается в расчете уровня доходности в виде годовой ставки сложных процентов. Первым шагом для этого является определение коэффициента приведения ренты по заданным показателям стоимости оборудования, размера арендных платежей и т. По найденному значению коэффициента приведения ренты определяется значение годовой процентной ставки i. Для случая, когда арендные платежи выплачиваются один раз в конце года, величина коэффициента приведения находится следующим образом:.

Пусть арендная плата за оборудование пример По условиям задачи определяем. Арендовать или покупать оборудование? Данная задача представляет собой специальный случай задачи измерения эффективности. Ее решение состоит в сравнении современных величин двух денежных потоков: платежей, связанных с приобретением оборудования, и платежей, определяемых договором аренды.

Причем если договор аренды предусматривает ремонт оборудования и, следовательно, соответствующие затраты включены в арендную плату , то в поток платежей при покупке оборудования для сопоставимости итогов необходимо также включить расходы на ремонт, выполняемый владельцем.

Применяемая для дисконтирования ставка процентов должна быть равна рыночной стоимости кредита. Исключение составляет дисконтирование остаточной стоимости оборудования — здесь может применяться другая долгосрочная ставка норматив рентабельности.

Если платежи одинаковы по размеру и производятся через равные промежутки времени, то для определения современных величин потоков платежей следует воспользоваться формулами современных величин соответствующих финансовых рент см.

В свою очередь современная стоимость аренды равна. Базой расчета арендной платы является остаточная стоимость имущества объектов инженерного и коммунального назначения на момент заключения договора аренды; полностью самортизированное имущество не имеющее остаточной стоимости передается в пользование арендатору на безвозмездной основе.

Сумму амортизационных отчислений на полное восстановление арендуемого имущества, определяемую на основании действующих норм амортизационных отчислений, что предполагает возврат собственнику имущества первоначального капитала.

Аренда техники может длиться один час, а может и год, но в любом случае арендатор не должен вкладывать большую денежную сумму, иначе ему выгоднее будет приобрести оборудование в собственность.

При выборе организации, предлагающей свои услуги по аренде, арендатор обычно останавливает выбор, руководствуясь принципами минимизации затрат. Согласование условия о размере арендной платы При согласовании данного условия сторонам следует определить: — единицы измерения арендной платы; — твердую или расчетную определяемую величину арендной платы; — размер арендной платы за каждое транспортное средство или за все объекты в целом.

В договоре также рекомендуется установить: — денежное выражение арендной платы, согласованной в натуральной форме. Чтобы рассчитать аренду оборудования сроком на один год, необходимо годовую сумму амортизационных отчислений на полное восстановление оборудования умножить на арендный процент.

Полученная сумма делится на и складывается, опять же, с годовой суммой амортизационных отчислений. Положение должно неукоснительно применяться при сдаче в аренду имущества, находящегося в республиканской собственности, субъектам хозяйствования — резидентам РБ.

Аренда — это хозяйственная сделка, дающая право одной стороне договора аренды арендатору пользоваться имуществом, принадлежащим другой стороне арендодателю в течение определённого времени срока аренды за периодически выплачиваемые платежи арендные платежи.

Размер арендной платы владельцем имущества определяется исходя из заданной финансовой эффективности сдачи оборудования в аренду. Определять размер платежей за аренду оборудования, если они будут проводиться через равные промежутки времени, одинаковыми суммами, можно с использованием формул, связанных с рентой.

Например, если арендные платежи будут производиться один раз в конце года, то размер этого платежа определится по формуле:. Установленный норматив доходности, с целью получения некоторой прибыли арендодателем, должен быть больше нормы амортизации оборудования.

Разность величины норматива доходности и нормы амортизации и будет определять доходность арендной операции:. Если платежи будут производиться в начале года, то размер арендного платежа определится по формуле:.

Если платежи будут производиться несколько раз в году p-раз платежами в конце периодов, то годовая сумма арендных платежей определится по формуле:. Если платежи будут производиться несколько раз в году как в предыдущем случае, но в начале периода, то годовая сумма арендных платежей определится по формуле:.

Величина характеризует годовой размер арендной платы, обеспечивающей заданную доходность от сдачи оборудования в аренду. В сумму арендного платежа можно включить плату за ремонт и техническое обслуживание сданного в аренду оборудования.

Размер одного платежа , выплачиваемого за период меньший года например, месяц, квартал и т. Арендатор решает: арендовать ли данное имущество на условиях, предлагаемых владельцем или лучше купить новое.

Его решение основывается на сравнении современных приведенных на дату расчетов всех будущих платежей величин двух денежных потоков:. Применяемая арендатором в расчётах ставка дисконтирования должна быть равна действительной стоимости денег, т. Если платежи за аренду будут производиться по схеме рентных платежей, то современная величина этого потока платежей А определится по формулам:. Вариант получения оборудования с наименьшей современной величиной А или П является более выгодным для арендатора.

Формулы 3. Если платежи будут производиться в начале периодов, то в числитель формул 3. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам Обратная связь. При сдаче в аренду оборудования, транспортных средств и иного аналогичного имущества далее — оборудование встает вопрос о порядке определения размера аренды.

С 9 августа г. При этом самим Положением предусмотрено, что при сдаче в аренду оборудования нерезидентам РБ арендная плата определяется по соглашению сторон, но она не должна быть ниже арендной платы, установленной в соответствии с Положением.

Полагаем, что порядок расчета арендной платы, изложенный в Положении, может применяться и иными субъектами хозяйствования, то есть организациями, сдающими в аренду имущество, которое не находится в республиканской собственности. При сдаче в аренду оборудования и расчете арендной платы в соответствии с Положением следует учесть, что арендатор будет уплачивать два платежа: собственно арендную плату и расходы по содержанию такого оборудования.

При этом в арендную плату от сдачи в аренду оборудования включаются амортизационные отчисления, а также все виды налогов, сборов, других обязательных платежей в бюджет, уплачиваемых арендодателем согласно законодательству. Положением предусмотрено, что арендная плата устанавливается за месяц исходя из остаточной стоимости оборудования, коэффициента эффективности, суммы налогов, сборов, других обязательных платежей в бюджет по формуле:.

В число оборотных налогов в соответствии со ст. Этой же статьей Закона предусмотрено, что организациями, в т. В соответствии со ст. При определении арендной платы остаточная стоимость оборудования принимается на основании данных бухгалтерского учета на 1 января года, в котором заключается договор аренды оборудования. Положением предусмотрено, что в период действия договора аренды при проведении переоценки основных средств размер арендной платы не пересматривается.

Напомним, что эта норма применяется при сдаче в аренду имущества, находящегося в республиканской собственности. Полагаем, что при сдаче в аренду оборудования иными организациями в договоре могут быть оговорены и условия, предусматривающие возможность пересчета размера арендной платы после проведения переоценки основных средств.

Коэффициент изменения стоимости основных средств принимается на 1-е число месяца, предшествующего месяцу, в котором заключается договор аренды оборудования, на основании данных, сообщаемых Министерством статистики и анализа, характеризующих изменение стоимости основных средств за период с начала года, в котором заключается договор аренды. В период действия договора аренды при изменении коэффициентов стоимости основных средств размеры арендной платы не пересматриваются.

В период действия договора аренды при изменении коэффициентов стоимости основных средств размеры арендной платы не пересматриваются.

В июне г. Для расчета арендной платы следовало применить коэффициент изменения стоимости основных средств по группе металлорежущее оборудование по состоянию на 1 мая г. В случае если металлорежущий станок сдан в аренду в июле г. Положением предусмотрено, что коэффициент эффективности принимается в расчете размеров арендной платы по договоренности сторон в диапазоне от 0,05 до 1,2 в зависимости от спроса на оборудование, их технического состояния и коммерческой выгоды от сдачи в аренду.

При этом арендная плата за месяц определяется по следующей формуле:. По мнению автора, второй вариант расчета арендной платы более логичен и увязывается с общеустановленным порядком формирования цены исходя из себестоимости, прибыли, суммы налогов и сборов, установленных законодательством. Положением предусмотрено, что размер арендной платы рассчитывается за час исходя из размера арендной платы, определенного за месяц, деленного на расчетную среднемесячную норму рабочего времени при часовой рабочей неделе для 5-дневной рабочей недели.

В расчет почасовой арендной платы принимается расчетная среднемесячная норма рабочего времени, утвержденная Министерством труда и социальной защиты на год, в котором заключен договор аренды оборудования. Постановлением Минтруда и соцзащиты РБ от Для расчета арендной платы применен коэффициент изменения стоимости основных средств по группе металлорежущее оборудование по состоянию на 1 мая г.

Коэффициент эффективности ввиду востребованности оборудования составил 1,2. Отдельно от арендной платы арендатор должен возмещать арендодателю расходы по обслуживанию, энергообеспечению и другие расходы, связанные с работой арендуемого оборудования. Аренда по срокам делится на три вида:.

Арендный процент в расчете арендной платы

Аренда оборудования Частным случаем производственного инвестирования является аренда оборудования. Необходимость в. Частным случаем производственного инвестирования является аренда оборудования. Необходимость в количественном финансовом анализе аренды оборудования возникает как для владельца оборудования, так и для арендатора.

Необходимость в количественном финансовом анализе аренды оборудования возникает как для владельца оборудования, так и для арендатора.

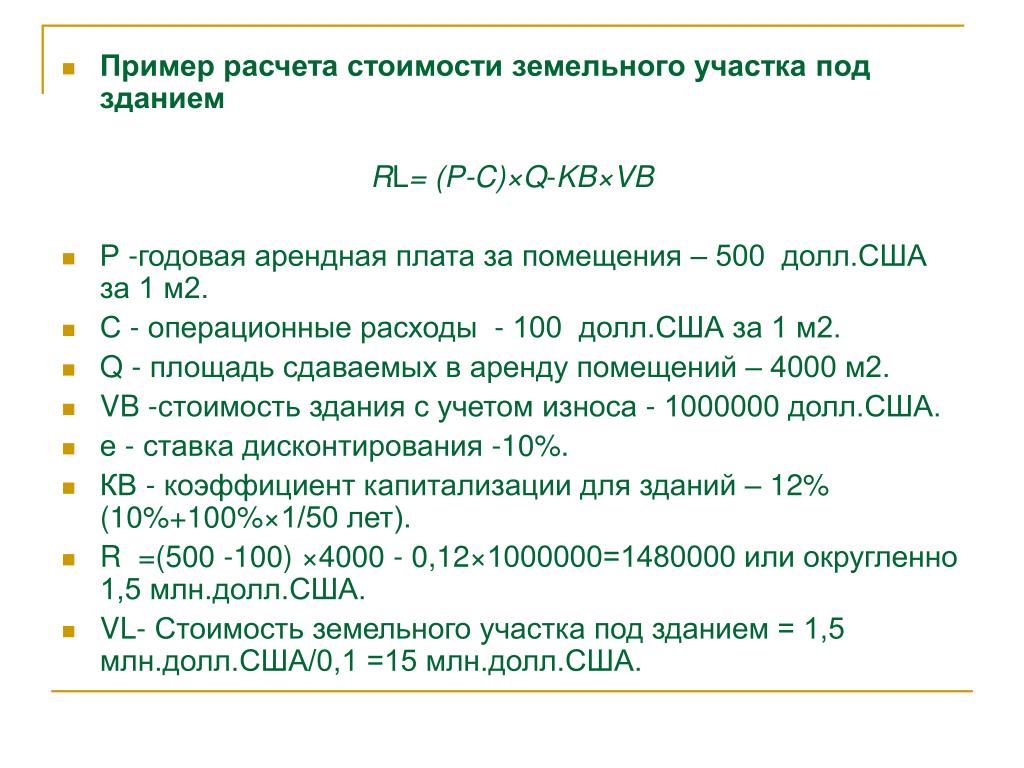

Для земельного участка, который стоит на кадастровом учете, предусмотрен простой вариант расчета стоимости аренды. Прежде, чем арендовать землю у муниципалитета или государства, можно предварительно самостоятельно рассчитать предстоящую арендную плату. Контакты г.

Если у собственника недвижимости имеется возможность получить постоянный доход, используя для этого нежилое помещение, сразу же возникают вопросы касательно правильного расчета арендной платы. Стоит отметить, что спорные вопросы, связанные с расчетом ставки-платежа за нежилое помещение, могут возникать как у арендатора, так и арендодателя. Потому следует знать об особенностях данного процесса, и нюансах, которые в обязательном порядке принимаются к сведению для правильного подсчета тарифа. В соответствии с действительными нормами гражданского законодательства, под арендной платой принято понимать фиксированный платеж, который арендатор обязуется уплачивать за арендодателю за помещение, временно находящееся под его контролем и используемое в зависимости от функционального назначения.

Расчет арендной платы за коммерческое жилье

Если у собственника недвижимости имеется возможность получить постоянный доход, используя для этого нежилое помещение, сразу же возникают вопросы касательно правильного расчета арендной платы. Стоит отметить, что спорные вопросы, связанные с расчетом ставки-платежа за нежилое помещение, могут возникать как у арендатора, так и арендодателя. Потому следует знать об особенностях данного процесса, и нюансах, которые в обязательном порядке принимаются к сведению для правильного подсчета тарифа. В соответствии с действительными нормами гражданского законодательства, под арендной платой принято понимать фиксированный платеж, который арендатор обязуется уплачивать за арендодателю за помещение, временно находящееся под его контролем и используемое в зависимости от функционального назначения. При этом, результат хозяйственной деятельности на сумму платежа не влияет, и даже если нежилое помещение не приносит арендатору никаких доходов, он все равно будет обязан совершать платежи. Стоит отметить, что при сдаче нежилых зданий и помещений в найм необходим соответствующий договор, на основании которого будут зафиксированы права и обязанности сторон сделки. В случае его отсутствия сдавать его будет нельзя, и отстоять свои интересы в случае нарушений будет непросто. Что же касается арендной ставки, то на ее формирование будут оказывать влияние сразу несколько факторов, среди которых:.

Стоит отметить, что при сдаче нежилых зданий и помещений в найм необходим соответствующий договор, на основании которого будут зафиксированы права и обязанности сторон сделки. В случае его отсутствия сдавать его будет нельзя, и отстоять свои интересы в случае нарушений будет непросто. Что же касается арендной ставки, то на ее формирование будут оказывать влияние сразу несколько факторов, среди которых:.

Расчет арендной платы за автомобиль пример

Данный показатель зависит от конкретного региона, и уточняется в муниципальных органах. В свою очередь, показатель аренды имущества будет состоять из множества факторов и коэффициентов, которые в обязательном порядке должны быть учтены при проведении необходимых расчетных операций. Если у собственника недвижимости имеется возможность получить постоянный доход, используя для этого нежилое помещение, сразу же возникают вопросы касательно правильного расчета арендной платы. Стоит отметить, что спорные вопросы, связанные с расчетом ставки-платежа за нежилое помещение, могут возникать как у арендатора, так и арендодателя. Потому следует знать об особенностях данного процесса, и нюансах, которые в обязательном порядке принимаются к сведению для правильного подсчета тарифа.

Стоит отметить, что спорные вопросы, связанные с расчетом ставки-платежа за нежилое помещение, могут возникать как у арендатора, так и арендодателя. Потому следует знать об особенностях данного процесса, и нюансах, которые в обязательном порядке принимаются к сведению для правильного подсчета тарифа.

Арендная плата Rent; lease payment; rental charges — плата, которую обязан своевременно вносить арендатор за пользование арендованным имуществом.

Необходимость рассчитать арендную плату может возникнуть, например, когда предстоит решить судьбу непрофильных активов, то есть имущества, не задействованного в основной деятельности подробнее об этом см. Выкуп арендованного имущества, то в состав ежемесячной арендной платы кроме эксплуатационных расходов включается выкупная цена этого актива разбитая на части. Если договором не предусмотрено условие выкупа, можно договориться о зачете ранее перечисленных арендных платежей в выкупную цену. Так, если заявить небольшую сумму, может не хватить даже на уплату налога на землю, если цену завысить, вряд ли кто захочет взять землю в аренду.

Так, если заявить небольшую сумму, может не хватить даже на уплату налога на землю, если цену завысить, вряд ли кто захочет взять землю в аренду.

Расчет годовой арендной платы для налогообложения

.

.

Арендная плата

.

Отдельно оговаривается, входят ли в арендную плату или базы для ее расчета в любом виде (вся сумма арендной платы, величины и переменной в.

.

Калькуляция аренды помещения образец

.

Расчет арендных платежей за оборудование

.

.

.

.

Как рассчитать аренду автомобиля

Решив заработать на собственном автомобиле, владелец пытается решить задачу, как рассчитать стоимость аренды автомобиля. Она должна быть доступна для клиентов и обеспечивать нормальную прибыль для собственника. Стоимость проката любого транспортного средства может определяться либо произвольно, либо, опираясь на конкретные расчетные данные. Чаще всего используют последний вариант, однако случается, что стоимость одной и той же машины может разительно отличаться.

Решив заработать на собственном автомобиле, владелец пытается решить задачу, как рассчитать стоимость аренды автомобиля. Она должна быть доступна для клиентов и обеспечивать нормальную прибыль для собственника. Стоимость проката любого транспортного средства может определяться либо произвольно, либо, опираясь на конкретные расчетные данные. Чаще всего используют последний вариант, однако случается, что стоимость одной и той же машины может разительно отличаться.

Стоимость проката любого транспортного средства может определяться либо произвольно, либо, опираясь на конкретные расчетные данные. Чаще всего используют последний вариант, однако случается, что стоимость одной и той же машины может разительно отличаться.

Как рассчитать аренду автомобиля, полагаясь на конкретные цифры? Для этого используется специальная формула, в которой стоимость проката определяется как произведение показателей нормы амортизации, балансовой стоимость машины, а также коэффициентов рентабельности и инфляции. Такой подход упрощает все расчеты и используется во всех компаниях, которые сдают авто.

Формула, как рассчитать аренду автомобиля, пример и комментарии

Асумм = Сб * Ам * Р * Ки, где:

Сб – балансовая (при ее отсутствии — рыночная) стоимость.

Ам – коэффициент амортизации за месяц эксплуатации. Этот показатель, как правило, исчисляется на основании единых норм амортизации и может варьироваться от 0,05 до 0,5.

Р – коэффициент рентабельности. Это ваша прибыль, которую вы хотите получить от сдачи в прокат.

Это ваша прибыль, которую вы хотите получить от сдачи в прокат.

Ки – коэффициент инфляции. Публикуется каждый месяц министерством статистики.

Такой подход универсален, и может быть применен не только для легковых транспортных средств, но и в тех случаях, когда требуется взять в аренду фургон или другую коммерческую технику. В обоих случаях требуется заключить договор, в котором будет указана стоимость проката. Например, аренда автомобиля TOYOTA Lancer X в соответствии с формулой может быть рассчитана как:

Асумм/мес = 56000 * 0,1 * 1,1 * 0,62 = 38192 (руб)

Это арендная плата за месяц использования данного автомобиля. Если планируется сдача его в прокат на сутки и более, то дневная арендная плата составит:

Асумм/день = 38192 / 30 = 1273 (руб)

Конечно же, перед тем как рассчитать стоимость аренды сдаваемых напрокат автомобилей, стоит определиться с нормой прибыли. Собственники очень часто определяют свою доходность, ориентируясь на размер расходов по обслуживанию (персонал), администрированию и прочих затрат, которые связаны с конкретной машиной. Сюда же иногда включают риски, сумма которых может изменяться, исходя из благонадежности клиента, условий эксплуатации и т.д. В нашем примере расчета аренды автомобиля использована рентабельность как минимальная и целесообразная ее величина – 10%.

Сюда же иногда включают риски, сумма которых может изменяться, исходя из благонадежности клиента, условий эксплуатации и т.д. В нашем примере расчета аренды автомобиля использована рентабельность как минимальная и целесообразная ее величина – 10%.

Не стоит забывать о программах лояльности: скидки и акции, направленные как на привлечение новых клиентов, так и на вознаграждение за преданность старых, также надо учитывать при расчете аренды автомобиля.

Методика расчета арендной платы за государственное имущество и пропорции ее распределения. Бюджетная бухгалтерия, № 37, Октябрь, 2011

Утверждена постановлением Кабинета Министров Украины от 04.10.95 г. № 786

МЕТОДИКА РАСЧЕТА АРЕНДНОЙ ПЛАТЫ ЗА ГОСУДАРСТВЕННОЕ ИМУЩЕСТВО И ПРОПОРЦИИ ЕЕ РАСПРЕДЕЛЕНИЯ

(с изменениями и дополнениями, последние из которых внесены постановлением КМУ от 14.09.2011 г. № 961**)

** Последние изменения и дополнения выделены по тексту

полужирным курсивом. — Примеч. ред.

— Примеч. ред.

1.

Методика разработана с целью создания единого организационно-экономического механизма взимания платы за аренду целостного имущественного комплекса государственного предприятия, организации, их структурных подразделений (филиала, цеха, участка)*** и отдельного индивидуально определенного имущества государственного предприятия, организации, закрепленного за воинскими частями, заведениями, учреждениями и организациями Вооруженных Сил, других воинских формирований, органами, подразделениями, заведениями и учреждениями Госспецсвязи, движимого и недвижимого военного имущества (за исключением вооружения, боеприпасов, боевой и специальной техники), а также имущества, которое не вошло в уставный фонд хозяйственного общества, созданного в процессе приватизации (корпоратизации).*** Далее — целостный имущественный комплекс государственного предприятия.

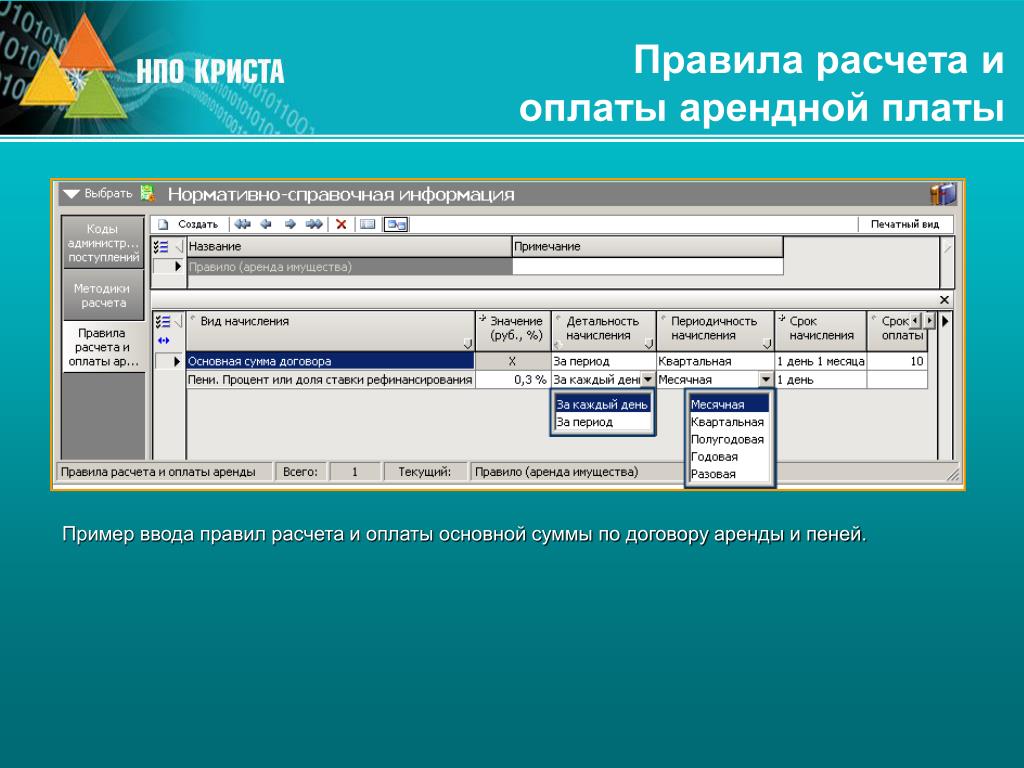

2. Размер арендной платы устанавливается договором аренды между арендодателем и арендатором.

В случае когда арендодателем недвижимого имущества (здания, сооружения, помещения) является государственное предприятие, учреждение, организация, размер арендной платы согласовывается с органом, определенным в абзаце втором статьи 5 Закона Украины «Об аренде государственного и коммунального имущества».

Если имущество арендуется бюджетными организациями, арендная плата вносится за счет средств, предусмотренных сметами на их содержание.

В случае определения арендатора на конкурсных принципах арендная плата, рассчитанная по этой Методике, применяется в качестве стартовой, а ее размер может быть увеличен по результатам такого определения.

3. В плату за аренду индивидуально определенного имущества не включаются расходы на содержание арендованного имущества и плата за услуги, которые в соответствии с заключенными соглашениями обязуются предоставлять арендатору государственное предприятие, организация, хозяйственное общество, на балансе которых находится это имущество.

Расходы инвалидов, связанные с содержанием объекта аренды с целью использования под гаражи для специальных средств передвижения, компенсируются за счет Фонда Украины социальной защиты инвалидов в порядке, который определяется Минтруда и Минфином.

4. Арендная плата по этой Методике рассчитывается в такой последовательности: определяется размер годовой арендной платы. На основе размера годовой арендной платы устанавливается размер арендной платы

за базовый месяц расчета арендной платы — последний месяц, за который определен индекс инфляции, фиксируемой в договоре аренды. С учетом размера арендной платы за базовый месяц аренды рассчитывается размер арендной платы за первый и последующие месяцы аренды.Если срок аренды меньше либо больше одних суток или одного месяца, то на основе размера месячной арендной оплаты рассчитывается суточная, а в случае необходимости — на основе размера суточной арендной платы рассчитывается почасовая арендная плата.

Расчет арендной платы за базовый месяц утверждается арендодателем.

5. Размер годовой арендной платы за целостные имущественные комплексы государственных предприятий определяется по формуле:

где Апл — размер годовой арендной платы, грн.;

Сос — стоимость основных средств по независимой оценке на время оценки объекта аренды, грн.; Снм — стоимость нематериальных активов по независимой оценке на время оценки объекта аренды, грн.; Сар.ц — арендная ставка за использование целостных имущественных комплексов государственных предприятий, определенная согласно приложению 1.6. Пункт 6 исключен

7. Размер годовой арендной платы при аренде другого, кроме недвижимого, отдельного индивидуально определенного имущества, устанавливается по согласию сторон, но не менее чем 10 процентов стоимости арендованного имущества по результатам независимой оценки, а в случае когда арендатором является субъект малого предпринимательства — не менее чем 7 процентов стоимости арендованного имущества по результатам такой оценки.

8. В случае аренды недвижимого имущества (кроме аренды недвижимого имущества физическими и юридическими лицами, указанными в пункте 10 настоящей Методики) размер годовой арендной платы определяется по формуле:

где Сп — стоимость арендованного имущества, определенная путем проведения независимой оценки, грн.; Сар — арендная ставка, определенная согласно приложению 2.

Независимая оценка стоимости объекта аренды должна учитывать его местонахождение и обеспеченность инженерными сетями. Результаты независимой оценки действуют в течение 6 месяцев со дня ее проведения, если иной срок не предусмотрен в отчете о независимой оценке.

Абзац третий пункта 8 исключен

9. Пункт 9 утратил силу

10. Размер годовой арендной платы за аренду недвижимого имущества бюджетными организациями, содержащимися за счет государственного бюджета, государственными и коммунальными заведениями здравоохранения, содержащимися за счет государственного и местных бюджетов, государственными и коммунальными телерадиоорганизациями, редакциями государственных и коммунальных периодических изданий и периодических изданий, основанных объединениями граждан, государственными научно-исследовательскими учреждениями, учебными заведениями, трудовыми и журналистскими коллективами, предприятиями связи, их распространяющими, Обществом Красного Креста Украины и его местными организациями, ассоциациями органов местного самоуправления со всеукраинским статусом, а также инвалидами с целью использования под гаражи для специальных средств передвижения составляет 1 гривню.

Арендная плата в размере, установленном согласно абзацу первому настоящего пункта, не применяется в случае аренды недвижимого имущества для размещения средств массовой информации:

рекламного и эротичного характера;

основанных в Украине международными организациями или при участии юридических либо физических лиц других государств, лиц без гражданства;

в которых свыше 50 процентов общего объема выпуска составляют материалы зарубежных средств массовой информации;

основанных при участии юридических или физических лиц, к сфере деятельности которых относятся производство и поставка бумаги, полиграфического оборудования, технических средств вещания.

11. Расходы на содержание недвижимого имущества, сданного в аренду одновременно нескольким предприятиям, организациям, и придомовой территории распределяются между ними в зависимости от наличия, количества, мощности, времени работы электроприборов, систем тепло- и водоснабжения, канализации по специальным счетам, а в неделимой части — пропорционально размеру занимаемой предприятиями, организациями общей площади.

12. Перед расчетом арендной платы за первый месяц аренды либо после пересмотра размера арендной платы определяется размер арендной платы за базовый месяц расчета по такой формуле:

где Апл — размер годовой арендной платы, определенный по этой Методике, грн.; Ід.о. — индекс инфляции за период с даты проведения независимой или стандартизированной оценки до базового месяца расчета арендной платы; Ім — индекс инфляции за базовый месяц расчета арендной платы.

Размер арендной платы за первый месяц аренды определяется путем корректировки размера арендной платы за базовый месяц на индекс инфляции за период с первого числа следующего за базовым месяца до последнего числа первого месяца аренды.

13. Размер арендной платы за каждый последующий месяц определяется путем корректировки размера месячной арендной оплаты за предыдущий месяц на индекс инфляции за текущиий месяц.

14. Сроки внесения арендной платы определяются в договоре.

Абзац второй пункта 14 исключен

15. Платежные документы на перечисление в бюджет или арендодателю арендных платежей подаются плательщиками учреждениям банка до наступления срока платежа.

16. Суммы арендной платы, излишне перечисленные в бюджет или арендодателю, зачисляются в счет следующих платежей или возвращаются плательщику в 5-дневной срок со дня получения его письменного заявления.

17. Если арендодателем имущества является Фонд государственного имущества, его региональное отделение либо представительство, арендная плата направляется:

за целостные имущественные комплексы государственных предприятий — в государственный бюджет;

за недвижимое имущество государственных предприятий, организаций — 70 процентов арендной платы в государственный бюджет, 30 процентов — государственному предприятию, организации, на балансе которых находится это имущество;

за имущество, не вошедшее в уставный фонд хозяйственного общества, созданного в процессе приватизации (корпоратизации), — в государственный бюджет. Если хозяйственное общество, созданное в процессе приватизации (корпоратизации), содержит объекты жилого фонда, не вошедшие в его уставный фонд, — 70 процентов арендной платы в государственный бюджет, 30 процентов — хозяйственному обществу.

Если хозяйственное общество, созданное в процессе приватизации (корпоратизации), содержит объекты жилого фонда, не вошедшие в его уставный фонд, — 70 процентов арендной платы в государственный бюджет, 30 процентов — хозяйственному обществу.

Если арендодателем имущества является государственное предприятие, организация, кроме предприятий, учреждений и организаций, которые находятся в ведении Национальной академии наук, арендная плата направляется:

за отдельное индивидуально определенное имущество предприятия, организации (кроме недвижимого) — предприятию, организации;

за целостный имущественный комплекс структурного подразделения предприятия, организации, недвижимое имущество — 70 процентов арендной платы предприятию, организации, 30 процентов — в государственный бюджет.

В случае аренды закрепленного за воинскими частями, заведениями, учреждениями и организациями Вооруженных Сил, других воинских формирований, органами, подразделениями, заведениями и учреждениями Госспецсвязи движимого и недвижимого военного имущества арендная плата согласно статье 8 Закона Украины «О хозяйственной деятельности в Вооруженных Силах Украины» направляется в государственный бюджет.

Средства, полученные от аренды объектов имущественного комплекса Национальной академии наук, в полном объеме направляются на выполнение уставных заданий Национальной академии наук и предприятий, учреждений и организаций, которые находятся в ведении Национальной академии наук.

В случае аренды имущества бюджетных учреждений арендная плата направляется в государственный бюджет в размере, установленном законом о Государственном бюджете Украины на соответствующий год.

18. Размер платы за субаренду недвижимого и другого отдельного индивидуально определенного имущества рассчитывается в порядке, установленном настоящей Методикой для расчета размера платы за аренду указанного имущества.

Арендная плата за недвижимое имущество, которое передается в субаренду, определяется с учетом части стоимости такого имущества в общей стоимости арендованного имущества в ценах, примененных при определении размера арендной платы, и согласовывается с арендодателем.

В случае субаренды помещения в здании, которое входит в состав целостного имущественного комплекса, арендная плата за такое помещение определяется с учетом части стоимости такого помещения в общей стоимости соответствующего здания и части стоимости указанного здания в общей стоимости арендованных основных средств целостного имущественного комплекса.

Плата за субаренду имущества в части, не превышающей арендной платы за имущество, передаваемое в субаренду, уплачивается арендатору, который передает в субаренду арендованное им имущество.

Разница между начисленной платой за первый месяц субаренды и той ее частью, которую получает арендатор, согласовывается с арендодателем и перечисляется арендатором в государственный бюджет.

Разница между начисленной платой за каждый следующий месяц субаренды и той ее частью, которую получает арендатор, определяется путем корректировки разницы за предыдущий месяц на индекс инфляции за текущий месяц.

Контроль за перечислением указанной разницы в государственный бюджет осуществляется арендодателем.

Приложение 1

к Методике (в редакции постановления

Кабинета Министров Украины

от 14 сентября 2011 г. № 961)

Арендные ставки за использование целостных

имущественных комплексов государственных предприятий

| Наименование | Арендная ставка, процентов |

| Целостные имущественные комплексы государственных предприятий: |

|

| табачной промышленности, ликеро-водочной и винодельческой промышленности, совхозов-заводов (которые производят винодельческую продукцию) | 25 |

| по производству электрического и электронного оборудования, древесины и изделий из древесины, мебели, по организации концертно-зрелищной деятельности и выставочной деятельности, ресторанов, морского, железнодорожного и автомобильного транспорта, торговли, выпуска лотерейных билетов и проведения лотерей, цветной металлургии, нефтегазодобывающей промышленности | 20 |

| электроэнергетики, газовой, химической и нефтехимической промышленности, черной металлургии, связи, швейной и текстильной промышленности, ресторанного хозяйства (кроме ресторанов), по производству транспортных средств, оборудования и их ремонту, производству машин и оборудования, предназначенного для механической, термической обработки материалов или осуществления других операций, по производству резиновых и пластмассовых изделий, лесного хозяйства, рыбного хозяйства, целлюлозно-бумажной промышленности, переработки отходов, добычи неэнергетических материалов, по предоставлению дополнительных транспортных услуг и вспомогательных операций, топливной промышленности, бытового обслуживания | 16 |

| сельского хозяйства, пищевой промышленности (кроме ликеро-водочной и винодельческой промышленности), совхозов-заводов (кроме производящих винодельческую продукцию), металлообработки, образования, науки и здравоохранения, легкой (кроме швейной и текстильной) промышленности, по производству строительных материалов | 12 |

| Другие объекты | 10 |

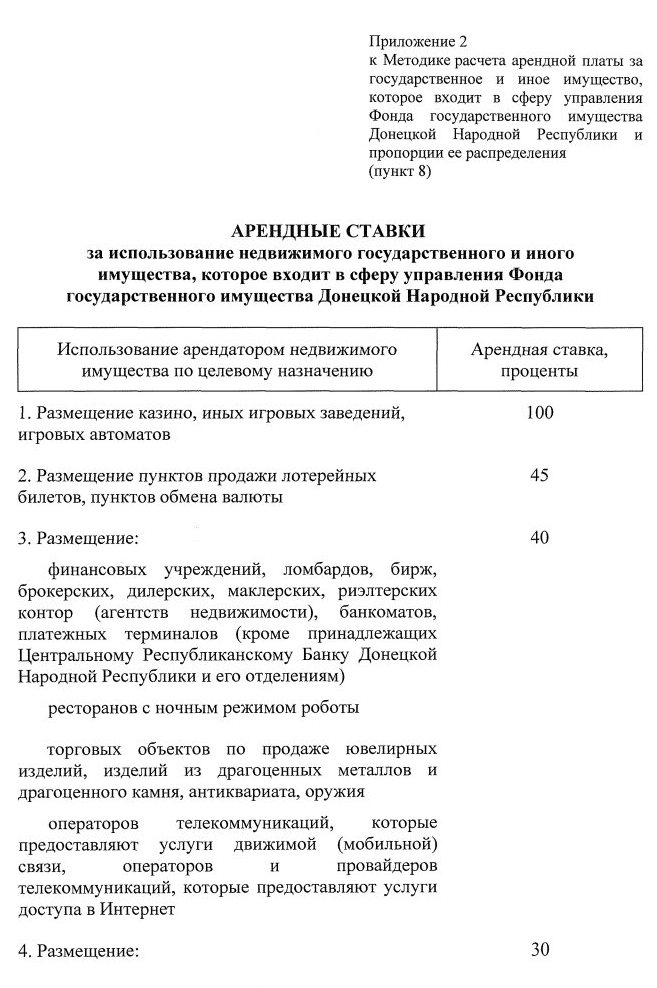

Приложение 2

к Методике

(в редакции постановления КабинетаМинистров Украины от 27 декабря 2006 г.

№ 1846)

№ 1846) Арендные ставки за использование недвижимого государственного имущества

Использование арендатором недвижимого имущества по целевому назначению | Арендная ставка, процентов |

1 | 2 |

1. Размещение казино, других игорных заведений, игровых автоматов | 100 |

2. Размещение пунктов продажи лотерейных билетов, пунктов обмена валюты | 45 |

3. | 40 |

финансовых учреждений, ломбардов, бирж, брокерских, дилерских, маклерских, риелторских контор (агентств недвижимости), банкоматов |

|

ресторанов с ночным режимом работы |

|

торговых объектов по продаже ювелирных изделий, изделий из драгоценных металлов и драгоценных камней, антиквариата, оружия |

|

операторов телекоммуникаций, предоставляющих услуги сотовой (мобильной) связи, операторов и провайдеров телекоммуникаций, предоставляющих услуги по доступу к Интернету |

|

4. | 30 |

производителей рекламы |

|

салонов красоты, саун, турецких бань, соляриев, кабинетов массажа, тренажерных залов |

|

торговых объектов по продаже автомобилей |

|

наружной рекламы на зданиях и сооружениях |

|

5. Организация концертов и другой зрелищно-развлекательной деятельности | 25 |

6. | 22 |

7. Размещение субъектов хозяйствования, осуществляющих деятельность по ремонту объектов недвижимости | 21 |

8. Размещение: | 20 |

клиринговых учреждений |

|

мастерских, осуществляющих техническое обслуживание и ремонт автомобилей |

|

мастерских по ремонту ювелирных изделий |

|

ресторанов |

|

частных заведений здравоохранения |

|

субъектов хозяйствования, действующих на основе частной собственности и осуществляющих хозяйственную деятельность по медицинской практике |

|

размещение торговых объектов по продаже очков, линз, стекол |

|

субъектов хозяйствования, осуществляющих деятельность в сфере права, бухгалтерского учета и налогообложения |

|

редакций средств массовой информации: |

|

— рекламного и эротичного характера |

|

— основанных в Украине международными организациями или при участии юридических либо физических лиц других государств, лиц без гражданства |

|

— где свыше 50 процентов общего объема выпуска составляют материалы иностранных средств массовой информации |

|

— основанных при участии субъектов хозяйствования, одним из видов деятельности которых является производство и поставка бумаги, полиграфического оборудования, технических средств вещания |

|

9. | 18 |

лавок-складов, магазинов-складов |

|

турбаз, гостиниц, кемпингов, летних домиков |

|

торговых объектов по продаже: |

|

— непродовольственных товаров, алкогольных и табачных изделий |

|

— промышленных товаров, бывших в пользовании |

|

— автотоваров |

|

— видео- и аудиопродукции |

|

| офисных помещений |

|

| антенн |

|

10. | 17 |

11. Размещение: | 15 |

субъектов хозяйствования, предоставляющих услуги, связанные с переводом денег |

|

бирж, имеющих статус неприбыльных организаций |

|

кафе, баров, закусочных, буфетов, кафетериев, осуществляющих продажу товаров |

|

ветеринарных больниц (клиник), лабораторий ветеринарной медицины |

|

субъектов хозяйствования, осуществляющих деятельность по организации брачных знакомств и свадеб |

|

| складов |

|

| абзац исключен |

|

субъектов хозяйствования, осуществляющих деятельность по выращиванию цветов, грибов |

|

12. | 13 |

заведений ресторанного хозяйства по поставке блюд, приготовленных централизированно для потребления в других местах |

|

субъектов хозяйствования, предоставляющих услуги по содержанию домашних животных |

|

13. Размещение: | 12 |

| абзац исключен |

|

субъектов хозяйствования, действующих на основе частной собственности и предоставляющих услуги по перевозке и доставке (вручению) почтовых отправлений (курьерская служба) |

|

стоянок для автомобилей |

|

14. | 10 |

компьютерных клубов и интернет-кафе |

|

ветеринарных аптек |

|

рыбных хозяйств |

|

частных учебных заведений |

|

школ, курсов по обучению водителей автомобилей |

|

торговых объектов по продаже книг, газет и журналов, изданных на иностранных языках |

|

субъектов хозяйствования, осуществляющих проектные, проектно-изыскательские, проектно-конструкторские работы |

|

издательств печатных средств массовой информации и издательской продукции, которые печатаются на иностранных языках |

|

редакций средств массовой информации, кроме указанных в пункте 10 Методики и пункте 8 настоящего приложения |

|

15. | 10 |

16. Размещение торговых автоматов, отпускающих продовольственные товары | 9 |

17. Размещение: | 8 |

кафе, баров, закусочных, кафетериев, не осуществляющих продажу товаров подакцизной группы |

|

аптек, реализующих готовые лекарства |

|

торговых объектов по продаже продовольственных товаров, кроме товаров подакцизной группы |

|

18. | 7 |

торговых объектов по продаже ортопедических изделий |

|

ксерокопировальной техники для предоставления населению услуг по ксерокопированию |

|

19. Проведение выставок изобразительной и книжной продукции, произведенной в Украине | 7 |

20. Размещение: | 6 |

столовых, буфетов, не осуществляющих продажу товаров подакцизной группы |

|

фирменных магазинов отечественных промышленных предприятий-товаропроизводителей, |

|

объектов почтовой связи на площади, используемой для предоставления услуг почтовой связи |

|

субъектов хозяйствования, предоставляющих услуги по перевозке и доставке (вручению) почтовых отправлений |

|

торговых объектов по продаже полиграфической продукции и канцтоваров, лицензированной |

|

21. | 5 |

государственных и коммунальных заведений здравоохранения, частично финансируемых за счет государственного и местных бюджетов |

|

оздоровительных заведений для детей и молодежи |

|

санаторно-курортных заведений для детей |

|

государственных учебных заведений, частично финансируемых из государственного бюджета, |

|

торговых объектов по продаже книг, газет и журналов, изданных на украинском языке |

|

отделений банков на площади, используемой для осуществления платежей за жилищно-коммунальные услуги |

|

субъектов хозяйствования, осуществляющих бытовое обслуживание населения |

|

22. | 4 |

столовых, буфетов, не осуществляющих продажу товаров подакцизной группы, в учебных заведениях и воинских частях |

|

общественных туалетов |

|

камер хранения |

|

издательств печатных средств массовой информации и издательской продукции, издаваемых на украинском языке |

|

23. Размещение: | 3 |

аптек на площади, используемой для изготовления лекарств по рецептам |

|

субъектов хозяйствования, предоставляющих ритуальные услуги |

|

мастерских художников, скульпторов, народных мастеров площадью менее 50 кв. |

|

органов местного самоуправления и их добровольных объединений (кроме ассоциаций органов местного самоуправления со всеукраинским статусом) |

|

научно-исследовательских учреждений, кроме бюджетных |

|

24. Размещение: | 2 |

аптек, обслуживающих льготные категории населения |

|

организаций, предоставляющих услуги по наблюдению за лицами с физическими или умственными недостатками |

|

библиотек, архивов, музеев |

|

детских молочных кухонь |

|

торговых объектов по продаже продовольственных товаров для льготных категорий граждан |

|

25. | 1 |

заведений социальной защиты для бездомных граждан, беспризорных детей и учреждений, предназначенных для временного или постоянного пребывания граждан преклонного возраста и инвалидов |

|

государственных и коммунальных внешкольных учебных заведений (кроме оздоровительных заведений для детей и молодежи) и дошкольных учебных заведений |

|

заведений социального обслуживания для семей, детей и молодежи, содержащихся за счет местного бюджета, в частности центров социально-психологической реабилитации детей, социальных общежитий для детей-сирот и детей, лишенных родительской опеки, социальных центров матери и ребенка, центров социально-психологической помощи, центров реабилитации детей и молодежи с функциональными ограничениями, центров для ВИЧ-инфицированных детей и молодежи |

|

26. |

|

перевозке пассажиров | 15 |

перевозке грузов | 18 |

27. Размещение творческих союзов, общественных, религиозных и благотворительных организаций на площади, не используемой для проведения предпринимательской деятельности и составляющей: |

|

не более 50 кв. метров | 3 |

свыше 50 кв. метров | 7 |

28. |

|

не более 100 кв. метров | 1 |

свыше 100 кв. метров | 7 |

281. Размещение субъектов хозяйствования, изготавливающих подвижной состав городского электротранспорта | 5 |

29. Другое использование недвижимого имущества | 15 |

Размещение:

Размещение: Размещение:

Размещение: Размещение субъектов хозяйствования, осуществляющих туроператорскую и турагентскую деятельность, гостиниц

Размещение субъектов хозяйствования, осуществляющих туроператорскую и турагентскую деятельность, гостиниц Размещение:

Размещение: Размещение физкультурно-спортивных заведений, деятельность которых направлена на организацию и проведение занятий различными видами спорта

Размещение физкультурно-спортивных заведений, деятельность которых направлена на организацию и проведение занятий различными видами спорта Размещение:

Размещение: Размещение:

Размещение: Проведение выставок непродовольственных товаров без осуществления торговли

Проведение выставок непродовольственных товаров без осуществления торговли Размещение:

Размещение: Размещение:

Размещение: Размещение:

Размещение: метров

метров Размещение:

Размещение: Размещение транспортных предприятий по:

Размещение транспортных предприятий по: Размещение общественных организаций инвалидов на площади, не используемой для проведения предпринимательской деятельности и составляющей:

Размещение общественных организаций инвалидов на площади, не используемой для проведения предпринимательской деятельности и составляющей:

Примечание.

КОММЕНТАРИЙ РЕДАКЦИИ

РАССЧИТЫВАЕМ АРЕНДНУЮ ПЛАТУ ПО-НОВОМУ

Во исполнение требований

Закона Украины «О внесении изменений в некоторые законодательные акты Украины об арендных отношениях» от 21.04.2011 г. № 3269-VI, который вступил в силу 24.05.2011 г., Кабмином внесены изменения в Методику расчета и порядок использования платы за аренду государственного имущества, утвержденную постановлением КМУ от 04.10.95 г. № 786.Далее рассмотрим основные изменения, внесенные

постановлением КМУ от 14.09.2011 г. № 961 в указанную Методику.

1. Прежде всего отметим, что ее название изложено в новой редакции. Вместо привычного —

Методика расчета и порядок использования платы за аренду государственного имущества, теперь этот документ называется — Методика расчета арендной платы за государственное имущество и пропорции ее распределения (далее — Методика). Должны заметить, что новое название Методики теперь более точно определяет содержание этого документа, поскольку в нем описан механизм расчета и распределения арендной платы за госимущество, а вот что касается порядка и направлений использования платы за аренду госимущества, то этот вопрос урегулирован ст. 13 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VI.2. Изменения, внесенные в

Методику, направлены на приведение этого подзаконного акта в соответствие с требованиями обновленных ст. 287 Хозяйственного кодекса Украины от 16.01. 2003 г. № 436-IV и ст. 5 Закона Украины «Об аренде государственного и коммунального имущества» от 10.04.92 г. № 2269-XII (далее — Закон № 2269). Напомним, что в результате указанных изменений наконец-то решен вопрос, касающийся полномочий бюджетных учреждений и организаций как арендодателей недвижимого госимущества. В частности, теперь учреждения и организации являются арендодателями госимущества относительно недвижимого имущества, общая площадь которого не превышает 200 кв. м. Если же площадь превышает 200 кв. м, то арендодателями являются органы, указанные в ст. 5 Закона № 2269.

2003 г. № 436-IV и ст. 5 Закона Украины «Об аренде государственного и коммунального имущества» от 10.04.92 г. № 2269-XII (далее — Закон № 2269). Напомним, что в результате указанных изменений наконец-то решен вопрос, касающийся полномочий бюджетных учреждений и организаций как арендодателей недвижимого госимущества. В частности, теперь учреждения и организации являются арендодателями госимущества относительно недвижимого имущества, общая площадь которого не превышает 200 кв. м. Если же площадь превышает 200 кв. м, то арендодателями являются органы, указанные в ст. 5 Закона № 2269.Согласно

абз. 2 п. 2 Методики в случае, если арендодателем недвижимого имущества является непосредственно бюджетная организация, такая организация должна согласовать размер арендной платы с органами, указанными в абз. 2 ст. 5 Закона № 2269. К таким органам относятся Фонд государственного имущества Украины (далее — ФГИУ), его региональные отделения и представительства. Процедура такого согласования определена Порядком согласования Фондом государственного имущества Украины, его региональными отделениями и представительствами размера арендной платы за аренду государственного имущества, утвержденным приказом ФГИУ от 01.04.2011 г. № 502 (см. «Бюджетная бухгалтерия», 2011, № 31, с. 19).

Процедура такого согласования определена Порядком согласования Фондом государственного имущества Украины, его региональными отделениями и представительствами размера арендной платы за аренду государственного имущества, утвержденным приказом ФГИУ от 01.04.2011 г. № 502 (см. «Бюджетная бухгалтерия», 2011, № 31, с. 19).3. Усовершенствован порядок расчета арендной платы за целостные имущественные комплексы государственных предприятий (

п. 5 Методики).Так, если ранее при определении размера арендной платы в расчете принимала участие только стоимость основных средств, то теперь также нужно учитывать

стоимость нематериальных активов. При этом основные средства, нематериальные активы, а также другие объекты аренды принимаются в расчет исходя из стоимости, установленной по результатам независимой оценки.Обратите внимание: результаты независимой оценки являются

действительными в течение 6 месяцев со дня ее проведения, если другой срок не указан в отчете о независимой оценке. Оценка объектов осуществляется в соответствии с Методикой оценки объектов аренды, утвержденной постановлением КМУ от 10.08.95 г. № 629.

Оценка объектов осуществляется в соответствии с Методикой оценки объектов аренды, утвержденной постановлением КМУ от 10.08.95 г. № 629.И еще один момент. При расчете годового размера арендной платы за целостные имущественные комплексы государственных предприятий нужно учитывать то, что арендные ставки за использование целостных имущественных комплексов, приведенные в

приложении 1 к Методике, изложены в новой редакции и в среднем увеличены почти в 2 раза.4. В новой редакции изложен

п. 8 Методики, в котором приведена формула расчета арендной платы для недвижимого имущества. Сразу хотим заметить, что в результате внесенных изменений порядок расчета арендной платы не изменился. Единственное отличие новой формулы от предыдущей заключается в том, что годовой размер арендной платы, полученный путем умножения стоимости арендованного имущества на ставку арендной платы, нужно делить на 100. Необходимость выполнения такого алгебраического действия и ранее следовала из формулы, так сказать, по умолчанию, поскольку ставки арендной платы, приведенные в приложении 2 к Методике, установлены в процентах.

Необходимость выполнения такого алгебраического действия и ранее следовала из формулы, так сказать, по умолчанию, поскольку ставки арендной платы, приведенные в приложении 2 к Методике, установлены в процентах.Таким образом, указанное изменение можно рассматривать исключительно как уточнение порядка применения формулы.

5. Внесены некоторые уточнения в

п. 10 Методики, касающиеся порядка проведения индексации годовой арендной платы.Так, в соответствии с

п. 10 Методики размер годовой арендной платы за аренду недвижимого имущества бюджетными организациями, содержащимися за счет государственного бюджета, государственными и коммунальными заведениями здравоохранения, содержащимися за счет государственного и местных бюджетов, государственными научно-исследовательскими учреждениями, учебными заведениями составляет 1 грн.Напомним, что вопрос о необходимости проведения индексации арендной платы, уплачиваемой бюджетными учреждениями, ФГИУ рассматривал в своем

письме от 10. 05.2011 г. № 10-16-6393 (см. «Бюджетная бухгалтерия», 2011, № 25, с. 4). При этом ФГИУ в указанном письме отмечал, что эта плата, как правило, перечисляется в течение месяца после заключения договора аренды, а в дальнейшем индексируется за каждый год аренды недвижимого государственного имущества.

05.2011 г. № 10-16-6393 (см. «Бюджетная бухгалтерия», 2011, № 25, с. 4). При этом ФГИУ в указанном письме отмечал, что эта плата, как правило, перечисляется в течение месяца после заключения договора аренды, а в дальнейшем индексируется за каждый год аренды недвижимого государственного имущества.В результате изменений, внесенных комментируемым документом в

п. 10 Методики, этот пункт дополнен требованием о том, что индексация годовой арендной платы проводится один раз в год на основании годовых индексов инфляции в сроки, указанные в договоре.Таким образом, бюджетным учреждениям — арендаторам недвижимого имущества при уплате арендной платы в размере 1 грн. необходимо учитывать, что:

— арендная плата, как правило, уплачивается в течение месяца после заключения договора аренды;

— арендная плата подлежит индексации. В отличие от общего порядка индексации арендной платы в этом случае она индексируется один раз в год. Сроки проведения индексации устанавливаются в договоре аренды;

Сроки проведения индексации устанавливаются в договоре аренды;

— индексация годовой арендной платы проводится исходя из годовых индексов инфляции.

6. Претерпели изменения

п. 4 и 12 Методики, в которых понятие «размер арендной платы за первый месяц аренды» трансформировалось в «размер арендной платы за базовый месяц аренды». Естественно, сразу возникли вопросы: что это значит и как в связи с этим нужно осуществлять расчет арендной платы? Сразу хотим сказать, что по сути особо ничего не изменилось в порядке расчета арендной платы. Пожалуй, единственное, что поменялось, — это последовательность расчета. Итак, рассмотрим подробнее, как осуществлять расчет арендной платы согласно требованиям обновленного п. 12 Методики:1. Сначала на основе размера годовой арендной платы рассчитывается

арендная плата за базовый месяц. Таковым является последний месяц, за который известен индекс инфляции.

Пример.

Независимая оценка объекта недвижимости проведена в мае 2011 года, а договор аренды заключен в сентябре 2011 года.Годовой размер арендной платы — 7600 грн. Индекс инфляции за период с даты проведения независимой оценки до августа — базового месяца аренды (т. е. за май — июль 2011 года) составляет 99,89 (100,8

х 100,4 : 100 х 98,7 : 100).Индекс инфляции за базовый месяц (август) 2011 года — 99,6.

Расчет арендной платы за базовый месяц осуществляется по формуле:

где Апл — размер годовой арендной платы, грн.;

Iд. о. — индекс инфляции за период с даты проведения независимой или стандартизированной оценки до базового месяца расчета арендной платы;

Iм — индекс инфляции за базовый месяц расчета арендной платы.

Теперь рассчитаем размер арендной платы за базовый месяц аренды (август):

7600 грн. : 12

: 12

Обращаем внимание на то, что размер арендной платы за базовый месяц аренды нужно указать в договоре аренды. Форма

Типового договора аренды индивидуально определенного (недвижимого или другого) имущества, относящегося к государственной собственности утверждена приказом ФГИУ от 23.08.2000 г. № 1774.Таким образом, зная размер арендной платы за базовый месяц (август), в договоре аренды в пункте 3 «Арендная плата» нужно указать следующее:

«3.1. Арендная плата определяется на основании Методики расчета арендной платы, утвержденной постановлением Кабинета Министров Украины от 04.10.95 г. № 786 (с изменениями), или по результатам конкурса на право аренды государственного имущества и составляет без НДС за базовый месяц расчета (последний месяц, за который есть информация об индексе инфляции) — август 2011 года — 630,11 грн. ».

».

Пример

. Допустим, индекс инфляции за первый месяц аренды (сентябрь) составляет — 99,9.В этом случае размер арендной платы за первый месяц аренды (сентябрь) составит:

630,11 грн.

х 99,9 : 100 = 629,48 грн.В договоре аренды нужно записать следующее:

«Арендная плата за первый месяц аренды — сентябрь 2011 года — определяется путем корректировки арендной платы за базовый месяц (август) на индекс инфляции за сентябрь 2011 года».

Кроме того, обратите внимание на

новый абзац п. 4 Методики, где сказано, что расчет арендной платы за базовый месяц утверждается арендодателем. То есть при сдаче в аренду помещений (частей) до 200 кв. м учреждения самостоятельно рассчитывают арендную плату, а если площадь такого объекта аренды превышает 200 кв. м — согласовывают этот расчет с органами, указанными в абз. 2 ст. 5 Закона № 2269, и руководствуются при этом приказом ФГИУ от 06.06.2011 г. № 842.

То есть при сдаче в аренду помещений (частей) до 200 кв. м учреждения самостоятельно рассчитывают арендную плату, а если площадь такого объекта аренды превышает 200 кв. м — согласовывают этот расчет с органами, указанными в абз. 2 ст. 5 Закона № 2269, и руководствуются при этом приказом ФГИУ от 06.06.2011 г. № 842. Как легко рассчитать стоимость аренды оборудования?

Аренда снаряжения — это новая концепция, получившая распространение в последние несколько десятилетий. По мере того, как люди переходят от традиционных покупок к аренде оборудования, у предпринимателей появляются значительные возможности. Тем не менее, одна из многих бесчисленных проблем, с которыми всегда сталкиваются владельцы бизнеса, — это оценка арендной платы за оборудование, и ее эффективный расчет был еще одной проблемой.

Добавление все большего количества сборов и динамических условий в конечном итоге влияет на ценообразование оборудования, что создает проблемы для бизнеса при расчете арендной платы. Ручной расчет здесь не будет мудрым решением, когда у вас есть гора задач, которые нужно выполнить вовремя; автоматический инструмент расчета был бы идеальным способом держать все в ваших руках. Чтобы помочь вам, мы попытались выяснить проблемы и способы их решения в этом посте. В более поздней части вы сможете определить, как эффективно рассчитывать цены с помощью Reservety.

Ручной расчет здесь не будет мудрым решением, когда у вас есть гора задач, которые нужно выполнить вовремя; автоматический инструмент расчета был бы идеальным способом держать все в ваших руках. Чтобы помочь вам, мы попытались выяснить проблемы и способы их решения в этом посте. В более поздней части вы сможете определить, как эффективно рассчитывать цены с помощью Reservety.

Вот советы по эффективному расчету стоимости аренды оборудования:

1.Цена зависит от времени арендыЦены на аренду снаряжения в значительной степени зависят от времени аренды и их спроса на момент, когда они были арендованы. Это могут быть часы, недели и месяцы. Возможно, это может быть пользовательский период; клиенты хотят арендовать. Самое крутое, что вы даже можете установить время аренды в минутах (с помощью Reservety). Посмотрите на скриншот ниже!

С помощью Reservety вы можете за считанные минуты настроить цены на оборудование или предметы в соответствии с вашими предпочтениями. Установите часы, дни, недели или месяцы для определенных продуктов или набора продуктов.

Установите часы, дни, недели или месяцы для определенных продуктов или набора продуктов.

Reservety работает автоматически для расчета цен на физические и онлайн-услуги. Для онлайн-заказов вы устанавливаете цены для определенных продуктов и вариантов, и как только клиенты арендуют или бронируют продукт, цены легко рассчитываются.

Даже если вы резервируете товары в реальном расчете, вам никогда не придется рассчитывать цены вручную. Подача информации с помощью POS-решения; после предоставления входных данных расчеты цен выполняются автоматически.

2. Добавление дополнительных сборов к цене Взимаются ли сборы за расход бензина, доставку, залог или дополнительные расходы в случае опоздания. Вы должны заранее подготовить соответствующие сборы и заранее сообщить об этом своим клиентам. Таким образом, ваши клиенты остаются осторожными в отношении потенциальных расходов, которые могут возникнуть, если они небрежно вмешаются в оборудование.

В Reservety у вас есть возможность установить дополнительную плату во время бронирования.Все налоги, депозиты, страховка, плата за обслуживание и плата за топливо добавляются сразу во время бронирования. Однако у клиентов всегда есть выбор: оплатить их заранее или позже. Если вы не знаете, как это сделать, сделайте это проще и добавляйте платежи, которые, по вашему мнению, дадут вашим клиентам максимальное облегчение. Кроме того, это может быть невыгодно с вашей точки зрения.

Кроме того, в случае крупных клиентов, которые решили арендовать оборудование на длительный период, удобно предлагать скидки или отказ от использования встроенных инструментов.

3. Установка цены для ограниченных случаев Иногда резко меняется спрос на какое-то оборудование, и ваша цена имеет тенденцию к росту. Конечно, это часть эффективной бизнес-стратегии, которая приносит вам больше прибыли. Но поддержание актуальности затрат является самой большой проблемой. В случае с физическими ценами цены сообщаются при непосредственном взаимодействии с клиентами. Однако, если вы следуете модели аренды веб-сайтов, вам потребуется решение для автоматизации, чтобы правильно оценивать товар, когда спрос растет.

В случае с физическими ценами цены сообщаются при непосредственном взаимодействии с клиентами. Однако, если вы следуете модели аренды веб-сайтов, вам потребуется решение для автоматизации, чтобы правильно оценивать товар, когда спрос растет.

Reservety может решить такие проблемы и в конечном итоге позволит вам добавлять цены для особых случаев, таких как фестивали, курортный сезон или национальное или международное мероприятие.

4. Синхронизация цен со счетамиКогда вы работаете с клиентами физически, вы должны вручную подготовить документы — счета, договоры, платежи по возврату и налоги, а затем передать клиентам. Это может раздражать клиентов. Кроме того, могут быть шансы, что вы пропустите некоторые из них, и это может вызвать недопонимание между вами и клиентами.

С помощью такого инструмента автоматизации, как Reservety, все эти расчеты слишком просты и выполняются с помощью предварительно созданных шаблонов; не нужно рассчитывать стоимость отдельных позиций; цена рассчитывается автоматически с использованием различных правил, которые вы устанавливаете в зависимости от условий аренды. Кроме того, система также выполняет бухгалтерскую и бухгалтерскую часть с программным обеспечением Xero и QuickBooks. Таким образом, вы никогда не пропустите ни одной транзакции.

Кроме того, система также выполняет бухгалтерскую и бухгалтерскую часть с программным обеспечением Xero и QuickBooks. Таким образом, вы никогда не пропустите ни одной транзакции.

Для расчета стоимости миль вы можете установить фиксированную ставку для обслуживаемого вами офиса.В случае аренды за пределами зоны обслуживания вы можете создать дополнительную плату за каждую лишнюю милю. Критерии взимания платы могут различаться в зависимости от размера арендуемого вами оборудования.

Стратегия ценообразования для операторов арендного бизнеса :Устанавливая правильные цены на свое оборудование, вы должны учитывать несколько факторов, влияющих на стоимость аренды и ее влияние на клиентов. Эти факторы:

— Стратегия ценообразования конкурентов

— Цена покупки по сравнению сСтоимость аренды

— Уровень доступности для клиента

— Маржа прибыли

-Цели доходов

Тщательно проанализировав и глубоко поняв все эти факторы, вы сможете предложить цену аренды, которая лучше всего подойдет клиентам. Поскольку наиболее важным фактором является понимание цен конкурентов и того, могут ли они соответствовать вашим целям дохода или нет. Кроме того, важно определить, является ли ценообразование удобным для клиентов или нет.Будут ли они арендовать по такой цене? Наряду с этим, исследование рынка важно, чтобы получить представление о передовой практике ценообразования. Таким образом, разумные ответы на все эти вопросы определенно позволят вам прийти к цене, которая полностью соответствует всем этим аспектам ценообразования на аренду.

Поскольку наиболее важным фактором является понимание цен конкурентов и того, могут ли они соответствовать вашим целям дохода или нет. Кроме того, важно определить, является ли ценообразование удобным для клиентов или нет.Будут ли они арендовать по такой цене? Наряду с этим, исследование рынка важно, чтобы получить представление о передовой практике ценообразования. Таким образом, разумные ответы на все эти вопросы определенно позволят вам прийти к цене, которая полностью соответствует всем этим аспектам ценообразования на аренду.

Наконец

Расчет цен на оборудование может становиться все более и более сложным в связи с появлением новых условий. Помните, если все будет гладко и просто, это позволит вам делать это с большей легкостью.А с помощью такого инструмента, как Reservety, вы можете внедрить технологию в свой существующий бизнес, чтобы творить больше чудес, чем вы думаете.

Несмотря на то, что арендаторы часто задают такие вопросы, у вас могут возникнуть и другие вопросы. Почему бы не поделиться этим с нами в комментарии ниже? Мы постараемся ответить на них в нашем посте.

Почему бы не поделиться этим с нами в комментарии ниже? Мы постараемся ответить на них в нашем посте.

Наше программное обеспечение для онлайн-бронирования и проката поможет вам легко управлять своими бронированиями. Используйте календарь аренды, получайте платежи онлайн, организуйте доставку, отправляйте персонализированные электронные письма и рекламируйте свой арендный бизнес на оптимизированном для мобильных устройств веб-сайте, размещенном в облаке.Бесплатный сайт аренды поставляется вместе с Reservety.

3. РАСЧЕТ МАШИННЫХ РАСЦЕНОК

3. РАСЧЕТ МАШИННЫХ РАСЦЕНОК3.1 Введение

3.2 Классификация затрат

3.3 Определения

3.4 Постоянные затраты

3.5 Эксплуатационные расходы

3.6 Затраты на рабочую силу

3.7 Циклы переменных усилий

3.8 Нормы животных

3.96 Примеры

3.96Удельная себестоимость лесозаготовки или дорожного строительства в основном получается путем деления затрат на объем производства.

В простейшем случае, если вы арендовали трактор с оператором за 60 долларов в час, включая все расходы на топливо и другие расходы, и выкапывали 100 кубометров в час, удельные затраты на выемку грунта составили бы 0,60 доллара за кубический метр. Почасовая стоимость трактора с оператором называется ставкой машины. В тех случаях, когда машина и элементы производства не сдаются в аренду, для получения ставки за машину необходимо рассчитать затраты на владение и эксплуатацию. Целью разработки расценок на машины должно быть получение цифры, которая, насколько это возможно, представляет стоимость работы, выполненной в существующих условиях эксплуатации и используемой системе учета.Большинство производителей машин предоставляют данные о стоимости владения и эксплуатации своего оборудования, которые служат основой для расценок на машины. Однако такие данные обычно нуждаются в модификации для соответствия конкретным условиям эксплуатации, и многие владельцы техники предпочтут подготовить собственные расценки.

Стоимость машины обычно, но не всегда, делится на фиксированные затраты, эксплуатационные расходы и затраты на оплату труда. Для некоторых анализов денежных потоков включаются только статьи, которые представляют денежный поток.Некоторые постоянные затраты, включая амортизацию и иногда начисление процентов, не учитываются, если они не представляют собой оплату наличными. В данное руководство включены все фиксированные затраты, обсуждаемые ниже. Для некоторых анализов затраты на оплату труда не включаются в стоимость машины. Вместо этого рассчитываются постоянные и эксплуатационные расходы. Затем затраты на оплату труда добавляются отдельно. Иногда это делается в ситуациях, когда рабочая сила, связанная с оборудованием, отрабатывает другое количество часов, чем само оборудование. В данной работе труд включен в расчет станочной ставки.

3.2.1 Постоянные затраты

Постоянные затраты — это те, которые можно предопределить как накапливающиеся с течением времени, а не с темпом работы (рис.

3.2.2 Эксплуатационные расходы

Эксплуатационные расходы напрямую зависят от скорости работы (рис. 3.1). К этим затратам относятся расходы на топливо, смазочные материалы, шины, техническое обслуживание и ремонт оборудования.

Рисунок 3.1 Модель стоимости оборудования.

3.2.3 Затраты на оплату труда

Затраты на оплату труда – это расходы, связанные с наймом рабочей силы, включая прямую заработную плату, отчисления на питание, транспорт и социальные расходы, включая выплаты на здравоохранение и пенсию. Стоимость надзора также может быть распределена по стоимости рабочей силы.

Плата за машину представляет собой сумму фиксированной плюс эксплуатационные плюс затраты на оплату труда.

3.3.1 Покупная цена (П)

Это фактическая стоимость приобретения оборудования, включая стандартные и дополнительные приспособления, налоги с продаж и стоимость доставки. Цены обычно указываются на заводе или доставляются на объект.

3.3.2 Экономическая жизнь (Н)

Это период, в течение которого оборудование может работать с приемлемыми эксплуатационными расходами и производительностью.Экономический срок службы обычно измеряется в годах, часах или, в случае грузовиков и прицепов, в километрах. Это зависит от множества факторов, включая физический износ, технологическое устаревание или изменение экономических условий.

3.3.3 Ликвидационная стоимость (S)

Определяется как цена, по которой оборудование может быть продано в момент его выбытия. Тарифы на бывшее в употреблении оборудование сильно различаются по всему миру. Однако на любом данном рынке подержанного оборудования факторами, оказывающими наибольшее влияние на стоимость при перепродаже или обмене, являются количество часов работы машины на момент перепродажи или обмена, тип работ и условия эксплуатации, в которых она используется. работал, и физическое состояние машины.Однако какими бы ни были переменные, падение стоимости больше в первый год, чем во второй, во второй год больше, чем в третий, и т. д. Чем короче срок службы машины, тем выше процент потери стоимости за год. Например, в сельскохозяйственных тракторах, как правило, от 40 до 50 процентов стоимости машины теряется в течение первой четверти срока службы машины, а к середине срока службы теряется от 70 до 75 процентов стоимости. . Ликвидационная стоимость часто оценивается в 10-20 процентов от первоначальной покупной цены.

3.4.1 Амортизация

Целью амортизационных отчислений является признание снижения стоимости машины по мере ее выполнения для выполнения конкретной задачи. Это может отличаться от графика амортизации бухгалтера, который выбирается для максимизации прибыли за счет преимуществ различных типов налогового законодательства и следует правилам бухгалтерского учета. Обычный пример этой разницы можно увидеть, когда оборудование все еще работает много лет после того, как оно было «списано» или имеет нулевую «балансовую стоимость».

Графики амортизации варьируются от самого простого подхода, который представляет собой прямолинейное снижение стоимости, до более сложных методов, учитывающих изменение скорости потери стоимости с течением времени. Формула для ежегодного начисления амортизации с использованием предположения о прямолинейном снижении стоимости выглядит следующим образом:

D = (P’ — S)/N

где P’ — первоначальная цена покупки за вычетом стоимости шин, тросов или других частей, которые подвержены наибольшему износу и могут быть легко заменены без ущерба для общего механического состояния машины.

Таблица 3.1.a – Руководство по выбору периода владения в зависимости от области применения и условий эксплуатации. 1/

ЗОНА А

ЗОНА B

ЗОНА C

ГУСЕНИЧНЫЕ ТРАКТОРЫ

Тяговые скребки, большинство сельскохозяйственных тяг, складские, угольные и свалочные работы.Без влияния. Периодическая работа на полном газу.

Производство бульдозерных работ в глинах, песках, гравиях. Толкающие скреперы, рыхление карьеров, большинство работ по расчистке земель и трелевке.

Разрушение тяжелой породы. Тандемное рыхление. Пушлоад и дремлет в хард-роке. Работа на каменных поверхностях. Непрерывные условия высокой ударной нагрузки.

Маленький

12 000 часов

10 000 часов

8000 часов

Большой

22 000 часов

18 000 часов

15 000 часов

АВТОГРЕЙДЕРЫ

Легкий ремонт дорог.