Рынок fmcg в россии: Российский рынок FMCG-розницы 2020 :: РБК Магазин исследований

Рынок FMCG России в 2020 году замедлил свой рост до 3%

Рынок FMCG России показал рост на 3% в денежном выражении в 2020 году по сравнению с 3,9% годом ранее, свидетельствуют данные годового отчета фактических розничных продаж NielsenIQ (ранее — Nielsen).

Причем на протяжении всех кварталов кроме первого отмечалось снижение продаж в натуральном выражении (уменьшился объем покупок), и рост рынка был обеспечен исключительно увеличением средних цен.«Ажиотажный спрос первого квартала года давал надежду на восстановление спроса после многолетней стагнации FMCG-рынка. Например, в пяти крупнейших странах Западной Европы долговременное закрытие ресторанов и кафе привело к росту рынка FMCG с 1% в 2019-м году до 7% по итогам 2020.

На российский FMCG фактор локдауна работал лишь несколько месяцев, и вкупе с перетеканием спроса в онлайн и снижающимися реальными располагаемыми доходами населения рынок продемонстрировал более слабую динамику по сравнению с 2019-м», — объясняет Константин Локтев, директор по работе с ритейлерами NielsenIQ Россия.

Среди сегментов офлайн-рынка FMCG опережающие темпы роста показал рынок алкоголя: +6,1% (4,2% годом ранее). Существенное ускорение продаж почувствовали категории джина (+57%, на 30 п. п. выше чем 2019-м), рома (+21,6%, на 15 п. п.) и шампанского (+26,4%, на 17 п. п.), однако наибольший вклад в рост рынка в целом сделали его крупнейшие категории — пиво, продажи которого ускорились до 5,8%, водка, где продажи с нулевой динамики разогнались до +4,4%, и виски, где был отмечен рост продаж на 19,2% по сравнению с 15,9% годом ранее.

Отметим, что рынок алкоголя, в отличие от продовольственного и непродовольственного сегментов FMCG, показывал стабильный рост объемов потребления в каждом из месяцев и по итогам года в целом.

Рынок продовольственных категорий вырос на 3,5% (4,3% годом ранее). В топе наиболее популярных у покупателей товаров оказались масла и специи (+9,4%, на 8 п. п. выше чем годом ранее), мороженое (9,4%, на уровне прошлого года), прохладительные напитки (+8,1%, на 2 п. п. выше чем годом ранее).

п. выше чем годом ранее).

Прохладительные напитки стали единственной продовольственной категорией, которая после сокращения продаж в месяцы локдауна (апрель-май) сумела нарастить продажи и выйти на ускоренные темпы роста. Изменение тренда произошло в категории кондитерских изделий — вместо роста на уровне 3,4 в 2019-м году ее продажи снизились на 2,3% по итогам 2020-го.

Рынок непродовольственных товаров показал снижение на 3% (на фоне роста на 2,2% в 2019-м) ввиду сокращения продаж в категориях ухода за волосами (-7,5%) и за лицом (-7,8%), а также в средствах для бритья (-6,5%). Зато ускорение темпов роста показали категории для чистки дома (+9,4%).

В секторе онлайн-продаж FMCG год завершился трехзначным ростом на 102%. Причем наибольший рост показали именно продовольственные категории (+118%), которые сумели сохранить повышенные темпы роста в онлайне несмотря на снятие локдауна. Наиболее растущими категориями в онлайне оказались снеки (+270%), молочные продукты (+177%) и специи и масла для приготовления (+150%).

«Перетекание спроса в онлайн — один из самых заметных трендов 2020 года, но даже он не способен полностью компенсировать падение продаж отдельных категорий в офлайне. На траекторию FMCG рынка в 2021 году, помимо этого тренда, будут также влиять такие ключевые тенденции, как перераспределение офлайн-продаж в пользу магазинов в новых локациях, где сегодня работают из дома офисные работники, сохранение интереса к натуральным и “здоровым” продуктам, а также ставшие уже привычными домашний досуг и домашнее потребление», — комментирует К. Локтев.

Отмечается, что данные фактических розничных продаж — или ритейл-аудит NielsenIQ — включают в себя продажи упакованных товаров продовольственных и непродовольственных категорий (всего более 250) в магазинах современной торговли (розничные сети федерального, регионального и местного уровня) и традиционной торговли (рынки, киоски, павильоны) в городах с населением свыше 10 тысяч человек.

Читайте также:

5 инструментов, которые помогут сократить расходы внутригородской доставки в сфере FMCG

***

Самые интересные новости читайте в наших группах в Facebook и VKontakte, а также на канале Яндекс.

Дзен.

Дзен.Больше новостей и возможность поделиться своим мнением в комментариях на нашем канале в Telegram.

И подписывайтесь на итоговую рассылку самых важных новостей.

New Retail

FMCG рынок России: проблемы роста

FMCG рынок России: проблемы роста

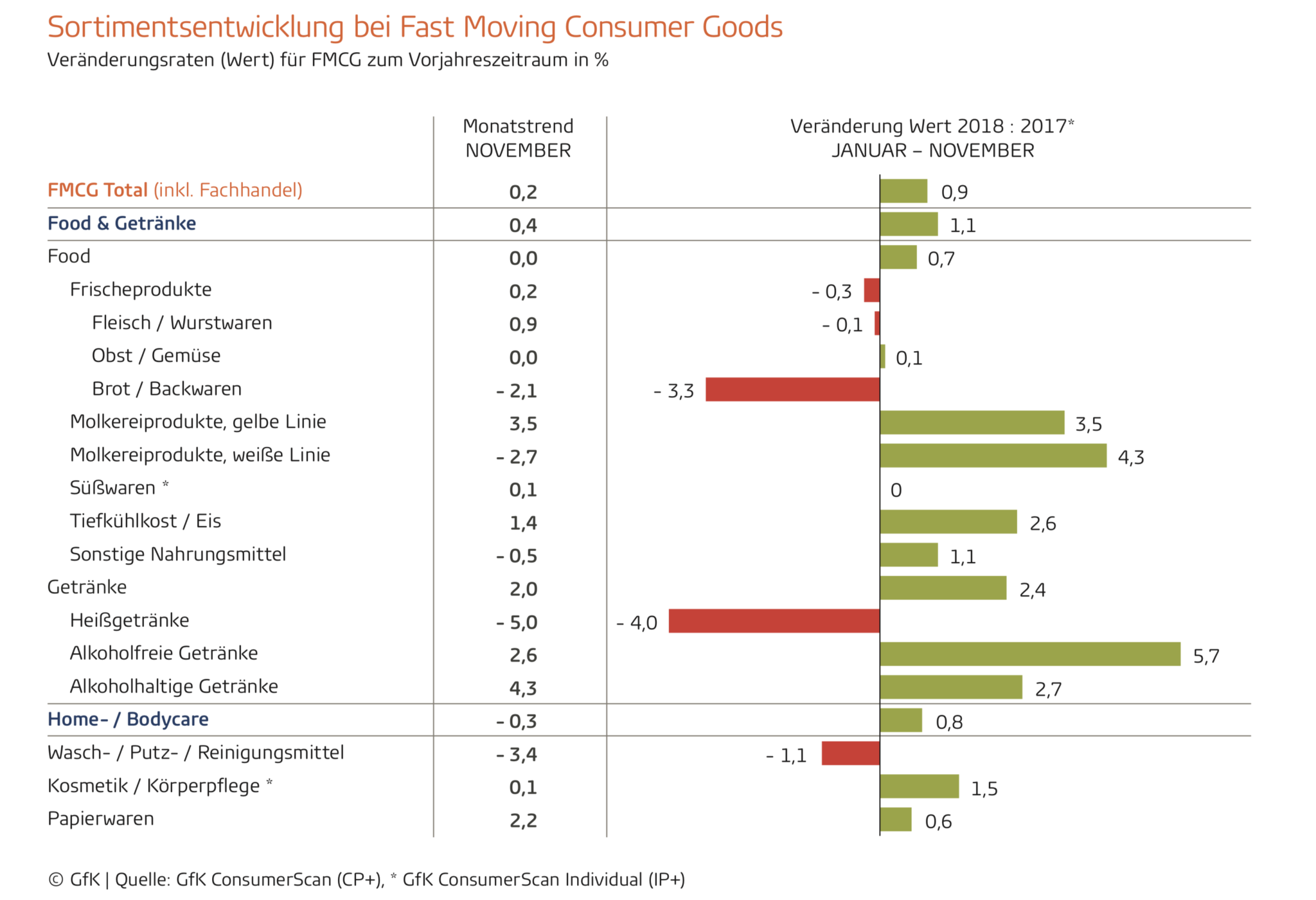

GfK опубликовала данные по динамике покупок товаров повседневного спроса.Речь идет о товарах сегмента FMCG, включая продукты питания, в том числе свежие, напитки, бытовую химию, средства персонального ухода и косметику, детское питание, корма для животных, лекарства.

По данным потребительской панели GfK, которая состоит из 20 тыс. домохозяйств в городской и сельской России, впервые рынок FMCG показал отрицательную динамику к концу первого полугодия текущего года (-1,8% в стоимостном выражении), а по итогам годового периода, заканчивающегося сентябрем 2018 года, динамика снижения продаж усилилась (-3,2%).

Рис. 1. Динамика рынка товаров повседневного спроса. Данные потребительской панели GfK. Периоды сравнения: с октября 2017 по сентябрь 2018 года в сравнении с аналогичным периодом годом ранее.

Основные причины негативного тренда на рынке товаров повседневного спроса это, во-первых, период низкой инфляции, который наблюдался в первой половине года – довольно необычные условия для российского рынка. Во-вторых, ритейлеры и производители переусердствовали с промоакциями, которые давили на рост продаж в денежном выражении. Аналитики GfK считают, что некоторые участники рынка недооценивают другие инструменты для стимулирования роста: неценовые промо и новинки – при условии их достаточной рекламной поддержки. В-третьих, продолжилось снижение объемов покупок в большинстве категорий.

Рис. 2. Динамика макро-категорий FMCG. Данные потребительской панели GfK. МАТ = Moving Annual Total. Периоды

сравнения: с октября 2017 по сентябрь 2018 года в сравнении с аналогичным периодом годом ранее.

В продуктах питания больше всего просели по оборотам в деньгах категории Мясо, Яйца, Свежие овощи и Фрукты, Масложировые продукты, Хлебобулочные изделия и Детское питание. Положительный вклад внесла в основном категория Замороженные продукты (+3,9%).

Рост в денежном выражении категории Замороженные продукты стал возможен за счет высокой динамики категории Мороженое. Она росла главным образом за счет повышения цен, а также за счет категории Пельменей, которая получила феноменальное внимание потребителей благодаря мощной поддержке в медиа и ритейле. Наибольший вклад в рост категории Пельмени внесли такие бренды, как «Сибирская коллекция» (за последние несколько лет рост с 11 до 3 места) и «Мираторг» (с 34 — до 8).

«На примере категории Замороженные продукты можно заметить, что новинки являются действенным инструментом для роста продаж и способны обеспечивать позитивную динамику целых категорий, — при условии достаточной коммуникационной поддержки запусков.

Изменения в составе потребительской корзины сигнализируют о том, что сегодня потребитель стремится тратить рациональнее на товары повседневного спроса. Видимо, люди стали рачительнее относиться к покупкам, а также сменились приоритеты, о чем косвенно говорит рост продаж товаров длительного спроса, ипотеки, кредитов. Кроме этого, есть признаки того, что россияне теперь меньше готовят дома. Об этом свидетельствует в первую очередь сокращение покупок масложировых продуктов и муки. Во время кризиса 2014-2016, когда потребитель начал больше времени проводить дома, сокращать покупки еды на вынос и приготовился экономить, мы видели рост этих категорий.

Что касается объемов потребления в натуральном выражении, то россияне по итогам годового периода с октября 2017 – сентябрь 2018 больше купили напитков. В остальных категориях пока наблюдается отрицательная динамика (Рис 2). Потребление детского питания в целом осталось стабильным (-0,5%), что связано с текущей ситуацией в области рождаемости в России.

Рис. 3. Динамика продаж отдельных категорий готовых блюд. Данные потребительской панели GfK. МАТ = Moving

Annual Total. Периоды сравнения: с октября 2017 по сентябрь 2018 года в сравнении с аналогичным периодом годом

ранее.

Источник: GfK Rus

В 2020 году рынок FMCG в России замедлил рост до 3%

8 февраля. FINMARKET.RU — В прошлом году розничные продажи FMCG (fast moving consumer goods, товары повседневного спроса) в России увеличились на 3% в денежном выражении, свидетельствуют данные NielsenIQ. В 2019 году рост составлял 3,9%.

В 2020 году на протяжении трех кварталов (кроме первого) отмечалось снижение продаж в натуральном выражении — рост рынка был обеспечен исключительно увеличением средних цен, говорится в сообщении исследовательской компании.

«Ажиотажный спрос первого квартала года давал надежду на восстановление спроса после многолетней стагнации FMCG-рынка: например, в пяти крупнейших странах Западной Европы долговременное закрытие ресторанов и кафе привело к росту рынка FMCG с 1% в 2019 году до 7% по итогам 2020. На российский FMCG фактор локдауна работал лишь несколько месяцев, и вкупе с перетеканием спроса в онлайн и снижающимися реальными располагаемыми доходами населения рынок продемонстрировал более слабую динамику по сравнению с 2019», — отметил директор по работе с ритейлерами NielsenIQ Россия Константин Локтев (его слова процитированы в сообщении).

Среди сегментов офлайн-рынка FMCG опережающие темпы роста показал рынок алкоголя: в 2020 году он вырос на 6,1% после роста на 4,2% годом ранее (в денежном выражении).

В 2019 году рост составлял 3,9%.

В 2020 году на протяжении трех кварталов (кроме первого) отмечалось снижение продаж в натуральном выражении — рост рынка был обеспечен исключительно увеличением средних цен, говорится в сообщении исследовательской компании.

«Ажиотажный спрос первого квартала года давал надежду на восстановление спроса после многолетней стагнации FMCG-рынка: например, в пяти крупнейших странах Западной Европы долговременное закрытие ресторанов и кафе привело к росту рынка FMCG с 1% в 2019 году до 7% по итогам 2020. На российский FMCG фактор локдауна работал лишь несколько месяцев, и вкупе с перетеканием спроса в онлайн и снижающимися реальными располагаемыми доходами населения рынок продемонстрировал более слабую динамику по сравнению с 2019», — отметил директор по работе с ритейлерами NielsenIQ Россия Константин Локтев (его слова процитированы в сообщении).

Среди сегментов офлайн-рынка FMCG опережающие темпы роста показал рынок алкоголя: в 2020 году он вырос на 6,1% после роста на 4,2% годом ранее (в денежном выражении). Существенное ускорение продаж продемонстрировали категории джина (на 30 процентных пунктов по сравнению с динамикой 2019 года, до 57%), рома (на 15 п.п., до 21,6%), шампанского (на 17 п.п., до 26,4%). Наибольший вклад в рост алкогольного рынка внесли его крупнейшие категории — пиво, продажи которого ускорились до 5,8% (с 4,1%), водка (4,4% против 0%) и виски (19,2% против 15,9% годом ранее). При этом рынок алкоголя показывал стабильный рост объемов потребления в каждом из месяцев и по итогам года в целом.

Рынок продовольственных товаров вырос на 3,5% (4,3% в 2019 году). Среди наиболее популярных у покупателей товаров оказались масла и специи (+9,4%), мороженое (9,4%), прохладительные напитки (+8,1%). Изменение тренда произошло в категории кондитерских изделий — вместо роста на уровне 3,4% в 2019 году ее продажи по итогам 2020 года снизились на 2,3%.

Рынок непродовольственных товаров в прошлом году сократился на 3% (после роста на 2,2% в 2019 году) на фоне снижения продаж в категориях ухода за волосами (-7,5%) и за лицом (-7,8%), а также в средствах для бритья (-6,5%).

Существенное ускорение продаж продемонстрировали категории джина (на 30 процентных пунктов по сравнению с динамикой 2019 года, до 57%), рома (на 15 п.п., до 21,6%), шампанского (на 17 п.п., до 26,4%). Наибольший вклад в рост алкогольного рынка внесли его крупнейшие категории — пиво, продажи которого ускорились до 5,8% (с 4,1%), водка (4,4% против 0%) и виски (19,2% против 15,9% годом ранее). При этом рынок алкоголя показывал стабильный рост объемов потребления в каждом из месяцев и по итогам года в целом.

Рынок продовольственных товаров вырос на 3,5% (4,3% в 2019 году). Среди наиболее популярных у покупателей товаров оказались масла и специи (+9,4%), мороженое (9,4%), прохладительные напитки (+8,1%). Изменение тренда произошло в категории кондитерских изделий — вместо роста на уровне 3,4% в 2019 году ее продажи по итогам 2020 года снизились на 2,3%.

Рынок непродовольственных товаров в прошлом году сократился на 3% (после роста на 2,2% в 2019 году) на фоне снижения продаж в категориях ухода за волосами (-7,5%) и за лицом (-7,8%), а также в средствах для бритья (-6,5%). Ускорение темпов роста показали категории для чистки дома (+9,4%).

В секторе онлайн-продаж FMCG год завершился трехзначным ростом на 102%. Наибольший рост показали продовольственные категории (+118%). Наиболее растущими категориями в онлайне оказались снеки (+270%), молочные продукты (+177%) и специи и масла для приготовления (+150%).

«Перетекание спроса в онлайн — один из самых заметных трендов 2020 года, но даже он не способен полностью компенсировать падение продаж отдельных категорий в офлайне. На траекторию FMCG рынка в 2021 году помимо этого тренда будут также влиять такие ключевые тенденции, как перераспределение офлайн-продаж в пользу магазинов в новых локациях, где сегодня работают из дома офисные работники, сохранение интереса к натуральным и «здоровым» продуктам, а также ставшие уже привычными домашний досуг и домашнее потребление», — сказал Локтев.

Исследование учитывало продажи упакованных товаров продовольственных и непродовольственных категорий (всего более 250) в магазинах современной торговли (розничные сети федерального, регионального и местного уровня) и традиционной торговли (рынки, киоски, павильоны) в городах с населением свыше 10 тыс.

Ускорение темпов роста показали категории для чистки дома (+9,4%).

В секторе онлайн-продаж FMCG год завершился трехзначным ростом на 102%. Наибольший рост показали продовольственные категории (+118%). Наиболее растущими категориями в онлайне оказались снеки (+270%), молочные продукты (+177%) и специи и масла для приготовления (+150%).

«Перетекание спроса в онлайн — один из самых заметных трендов 2020 года, но даже он не способен полностью компенсировать падение продаж отдельных категорий в офлайне. На траекторию FMCG рынка в 2021 году помимо этого тренда будут также влиять такие ключевые тенденции, как перераспределение офлайн-продаж в пользу магазинов в новых локациях, где сегодня работают из дома офисные работники, сохранение интереса к натуральным и «здоровым» продуктам, а также ставшие уже привычными домашний досуг и домашнее потребление», — сказал Локтев.

Исследование учитывало продажи упакованных товаров продовольственных и непродовольственных категорий (всего более 250) в магазинах современной торговли (розничные сети федерального, регионального и местного уровня) и традиционной торговли (рынки, киоски, павильоны) в городах с населением свыше 10 тыс. человек.

человек.

Собственные статьи, новости исследований, рейтинги, презентации

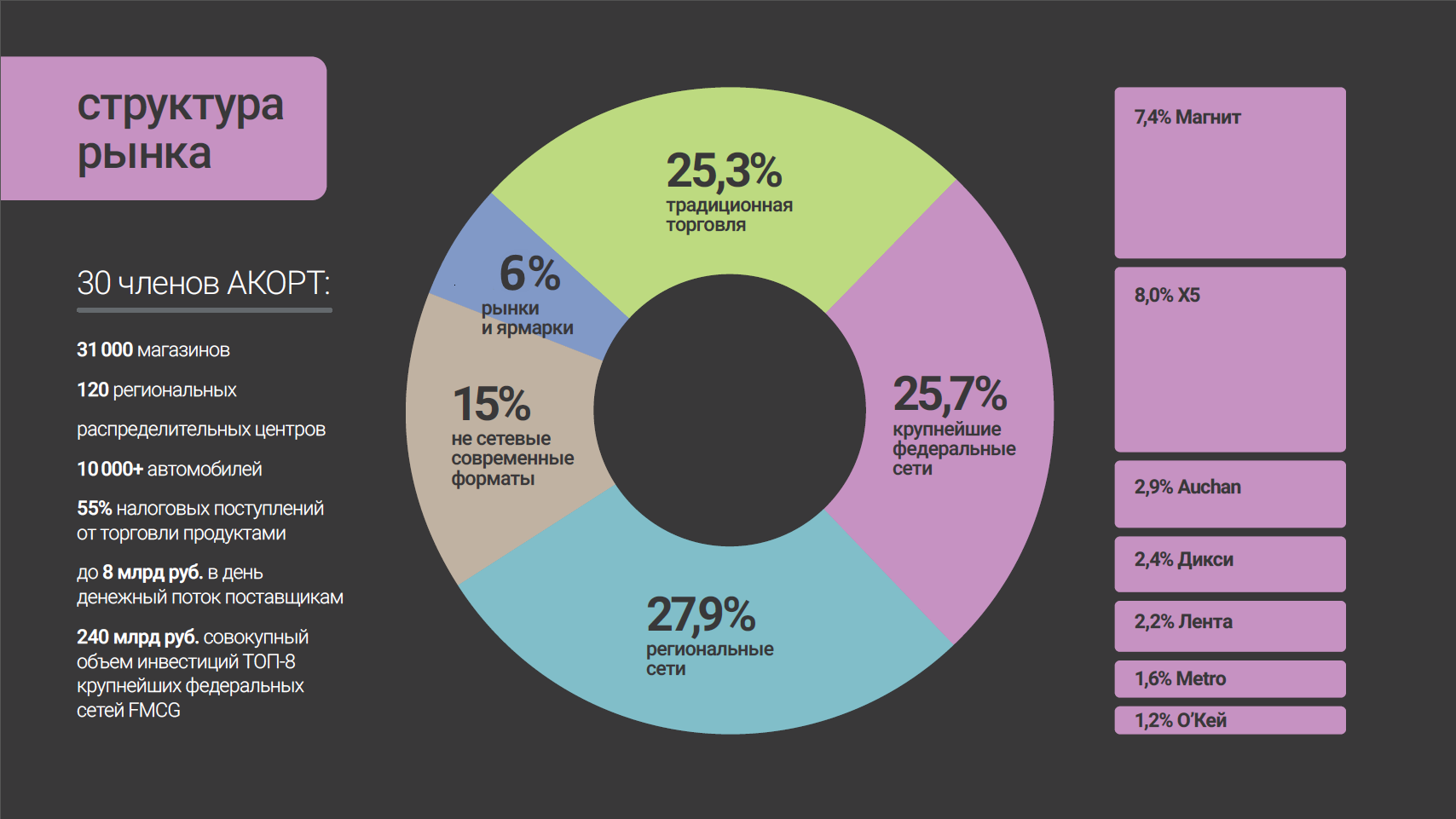

Популярность специализированных и фирменных сетей связана с потребительским спросом на фирменную или фермерскую продукцию, которую обычно предлагают такие магазины. В FMCG-сетях с универсальным ассортиментом достаточно сильно ограничен ассортимент, особенно это касается фермерской продукции, кроме того, не весь ассортимент продукции от одного производителя сеть может поставить на полку, поэтому в фирменном магазине ассортимент больше. Покупатели не находят в FMCG-сетях с универсальным ассортиментом любимых брендов или их ассортимент недостаточен, в итоге растет размер лояльной аудитории специализированных и фирменных сетей.

Количество специализированных и фирменных продовольственных сетей, предлагающих товары определенного производителя или одной-двух товарных категорий, ежегодно растет. Ритейлеры с универсальным ассортиментом FMCG-товаров все чаще конкурируют именно со специализированными сетями.

По оценке M.A.Research, на долю специализированных и фирменных сетей в 2019 г. приходилось 7,7-8,0% сетевой продовольственной розницы, а по итогам 2020 г. их доля вырастет до 9,2-9,5%.

Количество торговых точек специализированных и фирменных FMCG-сетей, 2016-2020 гг.

Источник: M.A. Research

По данным M.A. Research, в апреле-мае 2020 г. на российском рынке работало около 2400 специализированных и фирменных сетей, в том числе 23 федеральных оператора. Количество точек специализированных сетей увеличилось к апрелю-маю 2020 г. на 11,5% по сравнению с мартом 2019 г., достигнув 53,7 тыс. торговых точек, включая магазины, киоски, павильоны, отделы в магазинах и магазины в формате shop-in-shop. Более 16,4 тыс. магазинов – торговые точки федеральных сетей, остальные принадлежат региональным и локальным операторам.

Среди специализированных сетей преобладают небольшие, включающие 10-30 торговых точек малого формата (до 50 кв. м), однако встречаются и большие сети, насчитывающие более 500 магазинов. Крупнейшими сетями являются сети «Бристоль» и «Красное и Белое» (объединенная компания «ДКБР Мега Ритейл Групп Лимитед»). В последние годы обе сети меняют формат, увеличивая долю продовольственных товаров в ассортименте, позиционируясь как магазины у дома с расширенным ассортиментом алкоголя.

Крупнейшими сетями являются сети «Бристоль» и «Красное и Белое» (объединенная компания «ДКБР Мега Ритейл Групп Лимитед»). В последние годы обе сети меняют формат, увеличивая долю продовольственных товаров в ассортименте, позиционируясь как магазины у дома с расширенным ассортиментом алкоголя.

Среди других крупных и средних по количеству торговых точек ритейлеров можно выделить «Агрокомплекс», «Мясницкий ряд», «Великолукский мясокомбинат», «Мясновъ», «Ермолино/Ермолинские полуфабрикаты», «Равис», «Павловская курочка», «Правильная корзинка», «Рублевский», «33 курицы», «Ариант», «Звениговский мясокомбинат», «Йола-маркет», «Красная икра», «Куриный дом», «Саянский бройлер», «СХ Белореченское», «Фабрика качества», «Хлебница», «Элика», «Янта», «КДВ», «Акконд», «У Палыча». Фирменные и специализированные сети развиваются как методом органического роста, так и с помощью франшизы, причем последний способ в последнее время стал более популярен.

В последние годы растет количество сетевых фирменных магазинов производителей продуктов питания и сетевых магазинов, специализирующихся на продаже одной или нескольких товарных категорий (мясо птицы, субпродукты и яйцо; молочные продукты; хлебобулочные и кондитерские изделия; рыба и морепродукты и др. ). Несмотря на рост выручки, этот торговый формат в наибольшей степени подвержен негативным тенденциям, поскольку ассортимент ограничен максимум 10 товарными категориями, а уровень цен зачастую выше, чем в других сетевых и несетевых магазинах.

). Несмотря на рост выручки, этот торговый формат в наибольшей степени подвержен негативным тенденциям, поскольку ассортимент ограничен максимум 10 товарными категориями, а уровень цен зачастую выше, чем в других сетевых и несетевых магазинах.

Анна Синявская, партнер M.A. Research, руководитель направления «Ритейл»

В 2020 году рынок сетевого FMCG-ритейла вырастет на 7%

Синявская Анна

M.A. Research, исследовательское агентство

партнер, эксперт в области исследований ритейла

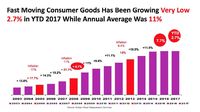

Длительные негативные тренды привели к тому, что в 2017-2018 гг. FMCG-ритейл в России развивался более сдержанными темпами, чем в предыдущие годы. Основной причиной послужило падение потребительского спроса, вызванное сокращением реальных доходов населения на фоне роста обязательных платежей, а также степени закредитованности и роста розничных цен на продовольственные и непродовольственные товары и услуги.

FMCG-ритейл в России развивался более сдержанными темпами, чем в предыдущие годы. Основной причиной послужило падение потребительского спроса, вызванное сокращением реальных доходов населения на фоне роста обязательных платежей, а также степени закредитованности и роста розничных цен на продовольственные и непродовольственные товары и услуги.

В прошлом году наметился подъем рынка в результате небольшого роста реальных располагаемых доходов населения и изменения стратегий развития ритейлеров, подразумевающих сокращение открытий новых магазинов и повышение LFL-показателей, консолидации рынка, более активном развитии e-grocery.

Пандемия коронавируса, которая началась весной этого года, серьезно повлияла на работу всех сегментов ритейла, дав стимул активному развитию онлайн-продаж и сервисов экспресс-доставки. Несмотря на это, оборот розничной торговли пищевыми продуктами, включая напитки и табачные изделия, рос гораздо медленнее, чем в прошлом году. Так, по данным Росстата, в январе-августе темпы прироста составили всего лишь 1,4% без учета инфляции. Индекс физического объема оборота розничной торговли пищевыми продуктами, включая напитки и табачные изделия, в январе-августе составил 97,8%, что ниже показателя соответствующего периода 2017 года.

Несмотря на это, оборот розничной торговли пищевыми продуктами, включая напитки и табачные изделия, рос гораздо медленнее, чем в прошлом году. Так, по данным Росстата, в январе-августе темпы прироста составили всего лишь 1,4% без учета инфляции. Индекс физического объема оборота розничной торговли пищевыми продуктами, включая напитки и табачные изделия, в январе-августе составил 97,8%, что ниже показателя соответствующего периода 2017 года.

Новости «Финико» » В 2020 году рынок FMCG в России замедлил рост до 3%

В прошлом году розничные продажи FMCG (fast moving consumer goods, товары повседневного спроса) в России увеличились на 3% в денежном выражении, свидетельствуют данные NielsenIQ. В 2019 году рост составлял 3,9%.

В 2020 году на протяжении трех кварталов (кроме первого) отмечалось снижение продаж в натуральном выражении — рост рынка был обеспечен исключительно увеличением средних цен, говорится в сообщении исследовательской компании.

«Ажиотажный спрос первого квартала года давал надежду на восстановление спроса после многолетней стагнации FMCG-рынка: например, в пяти крупнейших странах Западной Европы долговременное закрытие ресторанов и кафе привело к росту рынка FMCG с 1% в 2019 году до 7% по итогам 2020. На российский FMCG фактор локдауна работал лишь несколько месяцев, и вкупе с перетеканием спроса в онлайн и снижающимися реальными располагаемыми доходами населения рынок продемонстрировал более слабую динамику по сравнению с 2019″, — отметил директор по работе с ритейлерами NielsenIQ Россия Константин Локтев (его слова процитированы в сообщении).

На российский FMCG фактор локдауна работал лишь несколько месяцев, и вкупе с перетеканием спроса в онлайн и снижающимися реальными располагаемыми доходами населения рынок продемонстрировал более слабую динамику по сравнению с 2019″, — отметил директор по работе с ритейлерами NielsenIQ Россия Константин Локтев (его слова процитированы в сообщении).

Среди сегментов офлайн-рынка FMCG опережающие темпы роста показал рынок алкоголя: в 2020 году он вырос на 6,1% после роста на 4,2% годом ранее (в денежном выражении). Существенное ускорение продаж продемонстрировали категории джина (на 30 процентных пунктов по сравнению с динамикой 2019 года, до 57%), рома (на 15 п.п., до 21,6%), шампанского (на 17 п.п., до 26,4%). Наибольший вклад в рост алкогольного рынка внесли его крупнейшие категории — пиво, продажи которого ускорились до 5,8% (с 4,1%), водка (4,4% против 0%) и виски (19,2% против 15,9% годом ранее). При этом рынок алкоголя показывал стабильный рост объемов потребления в каждом из месяцев и по итогам года в целом.

Рынок продовольственных товаров вырос на 3,5% (4,3% в 2019 году). Среди наиболее популярных у покупателей товаров оказались масла и специи (+9,4%), мороженое (9,4%), прохладительные напитки (+8,1%). Изменение тренда произошло в категории кондитерских изделий — вместо роста на уровне 3,4% в 2019 году ее продажи по итогам 2020 года снизились на 2,3%.

Рынок непродовольственных товаров в прошлом году сократился на 3% (после роста на 2,2% в 2019 году) на фоне снижения продаж в категориях ухода за волосами (-7,5%) и за лицом (-7,8%), а также в средствах для бритья (-6,5%). Ускорение темпов роста показали категории для чистки дома (+9,4%).

В секторе онлайн-продаж FMCG год завершился трехзначным ростом на 102%. Наибольший рост показали продовольственные категории (+118%). Наиболее растущими категориями в онлайне оказались снеки (+270%), молочные продукты (+177%) и специи и масла для приготовления (+150%).

«Перетекание спроса в онлайн — один из самых заметных трендов 2020 года, но даже он не способен полностью компенсировать падение продаж отдельных категорий в офлайне. На траекторию FMCG рынка в 2021 году помимо этого тренда будут также влиять такие ключевые тенденции, как перераспределение офлайн-продаж в пользу магазинов в новых локациях, где сегодня работают из дома офисные работники, сохранение интереса к натуральным и «здоровым» продуктам, а также ставшие уже привычными домашний досуг и домашнее потребление», — сказал Локтев.

На траекторию FMCG рынка в 2021 году помимо этого тренда будут также влиять такие ключевые тенденции, как перераспределение офлайн-продаж в пользу магазинов в новых локациях, где сегодня работают из дома офисные работники, сохранение интереса к натуральным и «здоровым» продуктам, а также ставшие уже привычными домашний досуг и домашнее потребление», — сказал Локтев.

Исследование учитывало продажи упакованных товаров продовольственных и непродовольственных категорий (всего более 250) в магазинах современной торговли (розничные сети федерального, регионального и местного уровня) и традиционной торговли (рынки, киоски, павильоны) в городах с населением свыше 10 тыс. человек.

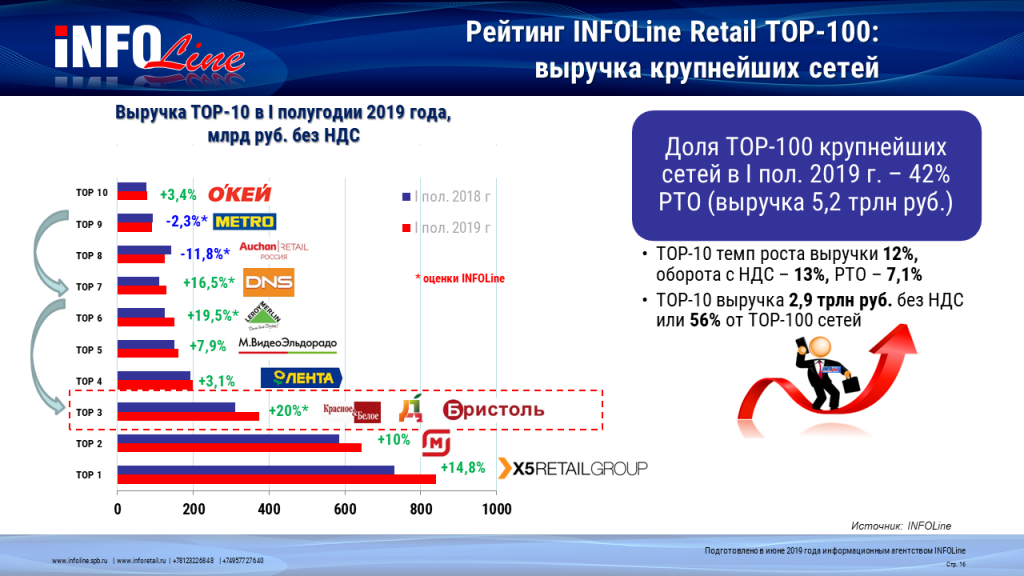

Рейтинг Infoline Retail TOP-100: как изменился рынок в 2020 году — E-pepper.ru

На онлайн-конференции «Яндекс для FMCG» генеральный директор агентства Infoline Иван Федяков рассказал о тенденциях в современном ритейле, возникших на фоне пандемии COVID-19. Кризис 2020 года оказался глубже, чем те, которые Россия пережила раньше. Если в 2008 году падение розничного товарооборота в стране составило 10%, то в 2015 — уже 15%, а в апреле 2020 — 30%. Несмотря на то, что летом, со снятием ограничений рынок начал восстанавливаться, по данным на сентябрь он все еще в среднем на 3% ниже показателя прошлого года.

Если в 2008 году падение розничного товарооборота в стране составило 10%, то в 2015 — уже 15%, а в апреле 2020 — 30%. Несмотря на то, что летом, со снятием ограничений рынок начал восстанавливаться, по данным на сентябрь он все еще в среднем на 3% ниже показателя прошлого года.

Если рассматривать по сегментам, то катастрофическая ситуация сложилась на рынке общественного питания (все заведения в период карантина были закрыты), одежды (около 80% магазинов не работало). При этом, к примеру, сегмент бытовой техники и электроники вырос за счет необходимости работать из дому: увеличились продажи компьютеров и это поддержало объем продаж. За весь период кризиса в целом, продажи БТиЭ выросли по сравнению с прошлым годом.

В сегменте продуктов питания и алкоголя работа магазинов не была ограничена. К тому же не работали заведения общественного питания, и люди вынуждены были готовить самостоятельно. В результате продажи FMCG показали высокий рост.

Но абсолютно во всех сегментах, даже в тех, что показали отрицательную динамику, вырос объем продаж через интернет. И это неудивительно, поскольку для большинства сегментов это был единственный способ удовлетворить потребности покупателей.

И это неудивительно, поскольку для большинства сегментов это был единственный способ удовлетворить потребности покупателей.

Структура рынка и основные игроки«Аудитория интернет-покупателей в нашей стране резко увеличилось — почти на 40%. Сегодня это 63 миллиона россиян, которые регулярно что-то покупают через интернет. И, несмотря на то что в целом сейчас как бы ситуация стала успокаивается, стали работать физически магазины, и многие покупатели в них, естественно, вернулись, мы видим, что запрос на покупки дистанционные почти в два раза выше, чем в докризисный период. Он, конечно, ниже чем в наиболее острую фазу кризиса, но он продажи продолжают оставаться в существенно положительной зоне, и уже начало осени нам показывает, что после возвращения потребительской активности очень многие покупатели возвращаются в интернет магазины и выбирают именно этот канал покупок для себя как основной. Это, конечно же влияет на развитие торговых сетей», — рассказывает Федяков.

В структуре рынка начала 2015 года около 30% от товарооборота приходилось на долю 100 крупнейших торговых сетей нашей страны. А в первом полугодии 2020 года — это уже около 50%. Столь феноменальные темпы роста, конечно, обусловлены последними драматическими событиями. Крупные торговые сети приняли на себя потоки покупателей. Особенно наглядно это демонстрирует ТОП-10 ритейлеров с самым большим приростом объемов продаж по сравнению с докризисным периодом.

А в первом полугодии 2020 года — это уже около 50%. Столь феноменальные темпы роста, конечно, обусловлены последними драматическими событиями. Крупные торговые сети приняли на себя потоки покупателей. Особенно наглядно это демонстрирует ТОП-10 ритейлеров с самым большим приростом объемов продаж по сравнению с докризисным периодом.

Разумеется, на их рост повлияла не только пандемия. Эти компании и раньше активно открывали новые магазины, развивали омниканальную стратегию своей деятельности и, благодаря инвестициям в правильные инструменты взаимодействия с покупателями в условиях. Это одна из причин, почему в период кризиса им удалось нарастить объемы продаж. Отдельно в этом ТОПе следует отметить Wildberies. Компания вошла в десятку только в прошлом году, заняла последнее место. А теперь за первое полугодие продвинулась на седьмое.

В самый драматичный период, во втором квартале, практически все магазины «М.Видео» были закрыты, и компания почти полностью переключилась на онлайн-продажи. В результате они выросли более чем вдвое и составили 70% от общего оборота ритейлера. Именно онлайн-продажи позволили компенсировать негатив от простоя традиционных магазинов.

В результате они выросли более чем вдвое и составили 70% от общего оборота ритейлера. Именно онлайн-продажи позволили компенсировать негатив от простоя традиционных магазинов.

Интересны и показатели «Детского мира». Розничные магазины (около 800) этой сети не закрывались во время карантина. Исключение составили три точки, которые находились в торговых центрах. При этом онлайн-продажи ритейлера выросли более чем втрое, по итогам второго квартала на них пришлось около трети выручки.

Разумеется, основную волну потребительского спроса, когда закрылись традиционные магазины, приняли на себя лидеры онлайн-торговли: Ozon и Wildberies. Количество покупателей на этих площадках резко возросло, рост продаж за полугодие составил 188% и 123% соответственно.

Крупнейшим российским ритейлером по размеру выручки является X5 Retail Group, которая управляет сетями «Пятерочка», «Перекресток» и «Карусель». Вторая ведущая компания — «Магнит», третья — DKBR Mega Retail Group (управляет сетями «Дикси», «Красное & Белое» и «Бристоль»). По данным InfoLine, доля X5 на розничном рынке по итогам января-июня составила 8,6%, «Магнита» — 6,8%, DKBR Mega Retail Group — 4,1%, «Ленты» — 1,9%. У «М.Видео-Эльдорадо» и DNS — по 1,6%, у Wildberries и Leroy Merlin — по 1,3%, доля «Ашана» — 1%, Metro — 0,9%.

По данным InfoLine, доля X5 на розничном рынке по итогам января-июня составила 8,6%, «Магнита» — 6,8%, DKBR Mega Retail Group — 4,1%, «Ленты» — 1,9%. У «М.Видео-Эльдорадо» и DNS — по 1,6%, у Wildberries и Leroy Merlin — по 1,3%, доля «Ашана» — 1%, Metro — 0,9%.

Чего ждать в будущем

Если говорить о перспективах развития рынка, то, по оценкам Infoline, до конца года закроется не менее 10% магазинов. В первую очередь это связано с тем, что российский рынок слабо консолидирован. Более технологичные лидеры отрасли могут инвестировать средства в развитие новых технологий, и при резких изменениях ситуации на рынке они оказываются более подготовлены и быстрее адаптируются. Следует ожидать дальнейшую консолидацию отрасли. России есть куда расти, если сравнивать отечественные показатели с показателями развитых стран Европы и Америки.

Помимо консолидации усиливается межформатная конкуренция. Сейчас она начала ощущаться особенно остро, поскольку ритейлерам важно поддерживать положительную динамику продаж, и они активно развивают новые для себя категории товаров. Например, «Леруа Мерлен» развивает торговлю мебелью и товарами для дома, «М.Видео-Эльдорадо» — электроинструментов и товаров для ремонта. Многие торговые сети запускаю собственные службы доставки, даже экспресс-доставки, которая за час позволяет получить заказ. Разумеется, это влияет на деятельность других компаний.

Например, «Леруа Мерлен» развивает торговлю мебелью и товарами для дома, «М.Видео-Эльдорадо» — электроинструментов и товаров для ремонта. Многие торговые сети запускаю собственные службы доставки, даже экспресс-доставки, которая за час позволяет получить заказ. Разумеется, это влияет на деятельность других компаний.

Помимо межформатной конкуренции, которая существовала и раньше, возникло новое явление — межканальная конкуренция. Это интересный вызов. Традиционные ритейлеры начинают развивать интернет-магазины, Сбербанк доставляет продукты. Есть и другие интересные коллаборации сетей: к примеру, «Перекресток» и McDonald’s. И таких примеров становится все больше.

В дальнейшем конкуренция будет не только усиливаться, но изменится парадигма развития рынка. Если раньше она была связана именно с конкурентной борьбой, то теперь должна смениться на парадигму партнерства. Потому что те новые решения, которые потребуются от бизнеса для сохранения положительной динамики, становятся все более технологичными, и даже самые крупные компании, лидеры отрасли могут оказаться не в состоянии разработать и внедрить необходимое решение без кооперации.

Сектор FMCG в охлаждающейся экономике России | Пищевая промышленность

Россия, как и ее партнеры из БРИК, пережила бурное десятилетие роста, пострадала от мирового финансового кризиса, пережила своего рода отскок, но в этом году темпы роста замедляются. В нашем последнем брифинге для руководства рассматривается, как компании FMCG работают на рынке.

FMCG в России: экономика замедляется, но возможности остаются 30 сен 2013

Как и ее аналоги из БРИК, экономика России после десятилетнего бума пострадала от глобального финансового кризиса 2007-2009 годов и, по сравнению с началом века, демонстрирует рост, но гораздо более медленными темпами.Дин Бест сообщает.

FMCG в России: цены и премиальные товары рекламируются как способы роста в России 1 октября 2013 г.

Устойчивый рост России на протяжении большей части нулевых привлекал крупные и малые компании FMCG, ищущие пути роста. Недавний экономический спад в стране ужесточил условия торговли. Фирмам необходимо адаптироваться к потребителям, более чувствительным к ценам, но средний класс в России действительно открывает возможности на более премиальном сегменте рынка.Дин Бест сообщает.

Недавний экономический спад в стране ужесточил условия торговли. Фирмам необходимо адаптироваться к потребителям, более чувствительным к ценам, но средний класс в России действительно открывает возможности на более премиальном сегменте рынка.Дин Бест сообщает.

FMCG в России: Интервью: Arla планирует утроить продажи в России 30 сен 2013

Европейский молочный кооператив Arla Foods разработал амбициозный план развития своего бизнеса в России. Фирма заявила, что намерена утроить продажи в стране. Кэти Аскью связалась со старшим вице-президентом Arla Хансом Кристенсеном, который несет общую ответственность за Россию и другие развивающиеся рынки, чтобы узнать, как это сделать.

FMCG в России: малый и средний бизнес оценивают потенциал России 30 сен 2013

Поскольку ожидается, что либерализация торговли станет следствием недавнего вступления России во Всемирную торговую организацию, международные продовольственные компании все чаще пытаются извлечь выгоду из потенциала, предлагаемого российским рынком розничной торговли продуктами питания. Как стало известно Just-food, когда мы встретились с некоторыми из британских экспонентов на выставке World Food Moscow в этом месяце, не только транснациональные корпорации стремятся к росту в России. Малые и средние предприятия также пытаются нажиться на привлекательных моделях покупок растущего среднего класса в России. Кэти Аскью сообщает.

Как стало известно Just-food, когда мы встретились с некоторыми из британских экспонентов на выставке World Food Moscow в этом месяце, не только транснациональные корпорации стремятся к росту в России. Малые и средние предприятия также пытаются нажиться на привлекательных моделях покупок растущего среднего класса в России. Кэти Аскью сообщает.

FMCG в России: отечественные и зарубежные бакалейщики борются в России 30 сен 2013

Россия считается одним из наиболее динамично развивающихся розничных рынков в мире.Однако наступление рецессии привело к замедлению роста, от которого Россия еще не полностью оправилась. Пока остается спорным, сможет ли Россия полностью восстановить темпы роста, которые были до кредитного кризиса, этот рынок считается привлекательным для компаний FMCG.

Маркетинг FMCG и стратегии развития бизнеса в 2020 году в России

Екатерина ХовардNielsen Russia, опрос руководителей FMCG-индустрии: ключевые стратегии и тактики на 2020 год

Nielsen Россия провела опрос 61 генерального директора FMCG (как розничных продавцов, так и производителей) в апреле 2020 года.В этом опросе российские руководители изложили свои стратегии на май-декабрь 2020 года. В этом посте мы представляем сводку результатов опроса. Вы можете прочитать полный текст на русском здесь.

Стратегии развития FMCG-бизнеса в России в 2020 году

По результатам опроса, основными двумя направлениями в 2020 г. для опрошенных предприятий FMCG являются:

- Повышение эффективности и

- Инвестиции в новые разработки.

Что касается инвестиций, как розничные торговцы, так и производители планируют развивать возможности электронной коммерции своего бизнеса: 62% производителей товаров повседневного спроса и 85% розничных торговцев указали, что это их приоритет на 2020 год.

Марина Волкова, директор по аналитике и консалтингу Nielsen в России, считает, что в рамках развития возможностей электронной коммерции российские FMCG-компании, вероятно, продолжат расширять свои производственные, складские и логистические возможности (дополнительную информацию о рынке логистики вы можете прочтите эту публикацию Russian Search Marketing или работайте над более мелкими улучшениями, например, расширяя свои сети шкафчиков.

Запуск новых товаров народного потребления в России в 2020 году

По запуску новых продуктов планы генерального директора на 2020 год следующие:

- Без изменений ранее разработанных стратегий запуска: 44%

- Изменения в ранее разработанных стратегиях запуска с учетом новых тенденций: 19%

- Запуск продуктов в новых категориях: 13%

- В 2020 году новых запусков не будет: 10%

- Перенос запусков до второй половины 2020 года: 6%

- Другое: 8%

Планы по запуску новых товаров FMCG в России в 2020 году.Источник: Nielsen Россия

FMCG в России: основные направления

Согласно результатам исследования, в 2020 году ритейлеры и производители товаров повседневного спроса планируют сосредоточиться на следующих направлениях:

- развитие возможностей электронной коммерции: 97%

- цифровая трансформация: 97%

- Оптимизация цепочки поставок: 96%

- маркетинговые коммуникации: 86%

- запуск новых продуктов: 86%

- Развитие человеческого капитала: 80%

- текущих акций: 78%

Основные направления деятельности FMCG-компаний в России в 2020 году. Источник: Nielsen Россия

Источник: Nielsen Россия

Что касается интернет-маркетинга, 46% респондентов планируют увеличить свои бюджеты на рекламу в социальных сетях, а 37% планируют инвестировать в онлайн-рекламу. На вебинаре, посвященном трендам FMCG в России (посмотреть его на русском языке можно здесь), эксперты Nielsen Russia выделяют еще один растущий канал онлайн-маркетинга: продажи в социальных сетях.

Согласно данным eMarketer, количество социальных покупателей выросло с 9,6% до 15,6% населения России в 2019-2020 годах, а их прогноз оценивает количество россиян, покупающих через социальные сети в 2023 году, на уровне 23 человек.7%.

Социальные байеры в России, 2019-2023 гг. Источник: eMarketer

Аналогичным образом ожидается рост числа покупателей цифровых технологий в России.

Цифровые покупатели в России, 2020-2024 гг. Источник: eMarketer

Заинтересованы в получении новых сообщений о тенденциях в области цифрового маркетинга и электронной коммерции в России? Подпишитесь на нашу ежемесячную новостную рассылку.

Об авторе

Рынок онлайн-товаров FMCG в России почти удвоился в 2019 году

Екатерина ХовардОнлайн-продажи основных товаров повседневного спроса в России растут на фоне стагнации офлайн-продаж

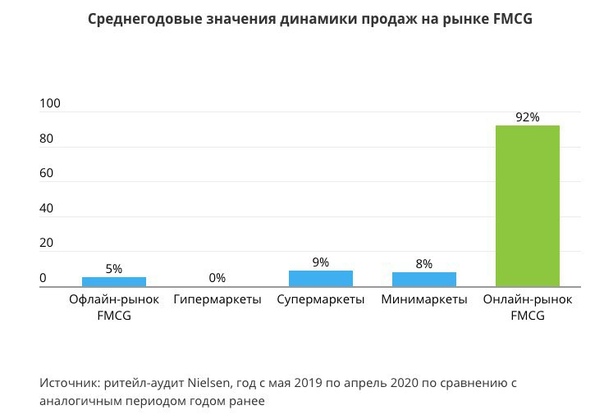

Согласно данным Nielsen Russia о росте сегмента электронной коммерции FMCG в 2019 году, объем продаж в денежном выражении вырос более чем в 2 раза.В то же время рост офлайн-сегмента FMCG составляет ничтожные 4%.

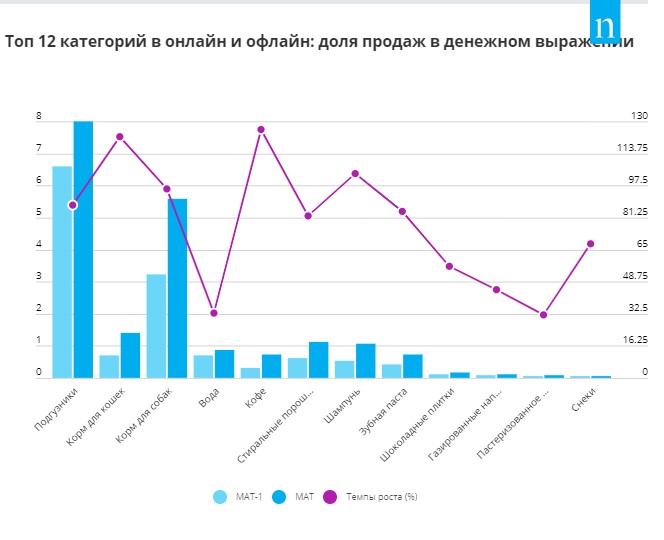

Топ категорий товаров FMCG в России

- подгузники

- корм для кошек

- корм для собак

- вода

- кофе

- стиральный порошок в порошке

- шампунь

- зубная паста

- плиток шоколада

- содовая

- молоко пастеризованное

- закуски

Интернет-магазины становятся все более популярными в России: 90% пользователей Интернета совершили хотя бы одну покупку в Интернете за последние пару лет.

В результате покупки товаров повседневного спроса перемещаются в онлайн-сферу, что приводит к двузначному росту для онлайн-категорий при стагнации или почти не растущих офлайн-продажах. Для сравнения: продажи кофе, шампуня и корма для кошек в Интернете выросли на 125%, 103% и 122% соответственно, а офлайн в розничных магазинах — на 0%, 2% и 9% соответственно.

Такие же результаты можно увидеть и в других популярных категориях FMCG:

- вода (33% рост онлайн, 6% рост офлайн)

- молока (32% рост в Интернете, 6% рост в автономном режиме)

- стиральный порошок (рост 82% в Интернете, 0% рост в автономном режиме)

- подгузников (87% рост онлайн, 7% снижение офлайн) и

- кормов для собак (96% рост онлайн, 11% рост офлайн)

Источник: данные Nielsen Россия о росте сегмента электронной коммерции FMCG в 2019 году

По словам Александра Шуркаева, руководителя отдела отслеживания онлайн-продаж Nielsen Россия, онлайн-рынок FMCG отличается от своего оффлайн-аналога. Интернет-покупатели готовы платить больше, внимательно относятся к персонализированным предложениям и ожидают, что сроки доставки еще больше сократятся. При дальнейшем развитии инфраструктуры вполне логично ожидать, что этот сегмент испытает период взрывного роста.

Интернет-покупатели готовы платить больше, внимательно относятся к персонализированным предложениям и ожидают, что сроки доставки еще больше сократятся. При дальнейшем развитии инфраструктуры вполне логично ожидать, что этот сегмент испытает период взрывного роста.

Доля онлайн-продаж топовых товаров повседневного спроса в России:

- Подгузники: 7% в 2018 г., 12% в 2019 г.

- Корм для собак: 3,2% в 2018 г., 5,6% в 2019 г.

- Стиральный порошок: 0,6% в 2018 г., 1,1% в 2019 г.

- Шампунь: 0.5% в 2018 г., 1% в 2019 г.

- Кофе: 0,3% в 2018 г., 0,7% в 2019 г.

Доля онлайн-продаж стиральных порошков, плиток шоколада и зубной пасты выросла более чем в 1,5 раза; по продажам кофе, шампуня и корма для кошек доля онлайн-продаж выросла более чем в два раза.

Опрос, проведенный Nielsen, показывает, что 19% респондентов покупали товары для детей в Интернете, 13% покупали товары для животных и 9% покупали чистящие средства. Несмотря на то, что онлайн-рынок товаров повседневного спроса относительно невелик, 13% продаж подгузников и 6% всех продаж кормов для собак осуществляются через Интернет.

Несмотря на то, что онлайн-рынок товаров повседневного спроса относительно невелик, 13% продаж подгузников и 6% всех продаж кормов для собак осуществляются через Интернет.

Чтобы следить за сегментом FMCG в России, следите за блогом «Русский поисковый маркетинг» или подпишитесь на нашу рассылку.

Об авторе

Создание компании в секторе FMCG в России

Российский сельскохозяйственный сектор является одним из крупнейших вкладчиков в экономику страны, и инвесторы, стремящиеся открыть компанию здесь, , без сомнения, могут выбрать эту отрасль.Кроме того, в сельском хозяйстве есть несколько отраслей, которые можно успешно использовать. Одной из этих отраслей является сектор товаров повседневного спроса (FMCG) , который можно определить как отрасль как таковую. Иностранные инвесторы, заинтересованные в , открывают бизнес в быстро развивающемся секторе потребительских товаров в России , также могут изучить другие сегменты этой отрасли и открыть магазины, в которых они смогут продавать различные товары.

Наши юристы в России могут предложить информацию о правилах , касающихся продажи товаров повседневного спроса .

Как зарегистрировать FMCG-бизнес в России Большинство из FMCG-предприятий будут работать как магазины, мини-маркеты или даже супермаркеты, в зависимости от продуктов, предназначенных для продажи. Независимо от того, насколько крупной будет компания, необходимо выполнить несколько обязательных шагов, связанных с процессом регистрации бизнеса . Как местные, так и иностранные предприниматели могут регистрировать товарищества, общества с ограниченной ответственностью и даже совместные предприятия, через которые они могут создавать компании FMCG в России .Говоря о совместных предприятиях, иностранные инвесторы, вступающие в партнерство с местными, могут найти много возможностей для бизнеса в секторе FMCG , импортируя и распространяя определенные продукты.

Что касается регистрации российской компании , после того, как документы, связанные с созданием, будут готовы и внесены в Торговый реестр, скоро бизнес станет полностью работоспособным. Наша Российская юридическая фирма справится с этой процедурой.

Лицензии для FMCG-индустрии в РоссииВ зависимости от товаров, которые будут продаваться в Российской FMCG-компании , необходимо получить различные лицензии и проверки местных властей.В то время как некоторые товары производятся на месте и должны соответствовать только требованиям упаковки и маркировки, в случае импортных товаров , импортных лицензий , сертификаты происхождения и соответствия должны сопровождать продукты. Транспортировка этих товаров также должна производиться в особых условиях, которые будут задокументированы.

Для получения полной информации о том, как установить для создания компании в отрасли FMCG , пожалуйста, свяжитесь с нами по номеру . Наши поверенных в России также помогут вам с процедурой регистрации компании .

Рейтинг потребительского рынка России и розничных сетей FMCG

Введение

- О российском потребительском рынке и рейтинге розничных сетей FMCG

- Рейтинг розничных сетей FMCG России

- ТОП 200 результатов деятельности сетей FMCG

- Рейтинг FMCG розничные сети по количеству магазинов

- Рейтинг розничных сетей FMCG по торговым площадям

- Рейтинг розничных сетей FMCG по чистым продажам

- TOP 200 развития розничных сетей FMCG

Раздел I.Тенденции и развитие розничной торговли в России

- Макроэкономические показатели розничной торговли

- Основные показатели развития розничной торговли

- Государственное регулирование розничной торговли

- Структура розничного товарооборота по категориям товаров

- Структура розничного товарооборота по категориям ритейлеров

- Региональная структура розничного товарооборота

- Инфляция на продовольственном рынке

- Доходы и расходы потребителей

- Банковский сектор, кредиты и депозиты физических лиц в динамике

- Индекс потребительских ожиданий и уверенности

Раздел II. Ключевые события для FMCG-ритейла в России

Ключевые события для FMCG-ритейла в России

- Важнейшие события, способные повлиять на FMCG-ритейл в России

- Деятельность Роскачества

Раздел III. Ключевые события и планы крупнейших сетей FMCG

- X5 Retail Group NV (ОАО ТД Перекресток) / Пятерочка, Перекресток, Карусель, Перекресток Экспресс

- X5 Retail Group NV / Пятерочка

- X5 Retail Group NV (ТД Перекресток, ОАО ) / Перекресток

- X5 Retail Group N.В. (ТД Перекресток, ОАО) / Карусель

- X5 Retail Group NV (Экспресс-Ритейл, ООО) / Перекресток Экспресс

- Магнит, ПК / Магнит, Семья Магнит, Гипермаркет Магнит, Магнит Косметик, Магнит Аптека

- Магнит, ПАО / Магнит, Семья Магнит, Гипермаркет

- Магнит, ПАО / Магнит Косметик, Магнит Аптека

- Лента, ООО / Лента

- СПС Холдинг, Мегаполис, ГК / Красное и Белое, Красное и Белое плюс, Бристоль, Бристоль Экспресс, Сем пятниц, Смарт экспресс, ДИКСИ, Мегамарт, Минимарт, Виктория-квартал, Виктория, Кэш

- СПС Холдинг / Красное и Белое, Красное и Белое плюс

- Мегаполис, ГК (ДИКСИ, ООО, ДИКСИ Юг, Виктория Балтия, ООО) / ДИКСИ, Мегамарт, Минимарт , Виктория-квартал, Виктория, Кэш

- Мегаполис, ГК (Альбион-2002, ООО) / Бристоль, Бристоль Экспресс, Сем пятниц, Смарт-экспресс

- Ашан Ритейл Россия / Ашан, Ашан-Сити, Наша Радуга, Кажды День, Каждый день.

Гипермаркет, Атак и В шаге от Вас, Супермаркет Ашан, Мой Ашан

Гипермаркет, Атак и В шаге от Вас, Супермаркет Ашан, Мой Ашан - Metro AG / METRO, METRO Punct, real, —

- METRO Cash & Carry, LLC / METRO, METRO Punct

- METRO Cash & Carry, LLC / Fasol

- O ‘ КЛЮЧ, ГК / О’КЕЙ, О’КЕЙ-Экспресс, DA!

- О’КЕЙ, ООО / О’КЕЙ, О’КЕЙ-Экспресс

- Fresh Market LLC / DA! розничная сеть

- ООО «Гиперглобус» / торговая сеть Глобус

Гипермаркет, Атак и В шаге от Вас, Супермаркет Ашан, Мой Ашан

Гипермаркет, Атак и В шаге от Вас, Супермаркет Ашан, Мой Ашан Приложение 1. Классификация

Приложение 2.Федеральный закон № 446-ФЗ «О внесении изменений в статью 5 Федерального закона« О развитии сельского хозяйства »и Федеральный закон« О государственном регулировании торговой деятельности в России »

Список таблиц

Рейтинг Розничные сети FMCG в России

Таблица 1. Количество магазинов крупнейших сетей FMCG в 2014-2019 гг.

Таблица 2. Суммарная торговая площадь основных сетей FMCG России в 2014-2019 гг., Тыс. Кв. М

Таблица 3. Финансовые показатели ( без НДС) крупнейших сетей FMCG в 2017-2018 гг. , млрд руб.

, млрд руб.

Таблица 4.Финансовые показатели (без НДС) крупнейших сетей FMCG за 2018 г., млрд руб.

Таблица 5. Динамика чистых продаж (без НДС) основных сетей FMCG в 2013-2017 гг., Млрд руб.

Таблица 6. Динамика роста торговых площадей среди TOP 200 российских ритейлеров в 2014-2018 гг.

Таблица 7. Динамика розничного товарооборота в России в 2014-2018 гг. И прогноз до 2019-2024 гг.

Таблица 8. Структура розничного товарооборота по товарным группам в 2014-2018 гг.

Таблица 9. Динамика продаж основных пищевых и непродовольственных товаров в течение 9 мес.2018

Таблица 10. Реализация продуктов питания в 2018 г.,% в сопоставимых ценах к предыдущим месяцам

Таблица 11. Оборот розничных предприятий и рынков в 2014-2018 гг., Млрд руб.

Таблица 12. Структура продаж на рынках и ярмарках в фактическом состоянии цены в течении 9 мес. 2018,%

Таблица 13. Региональная структура розничного товарооборота в РФ в 2014-2018 гг.,%

Таблица 14. Региональное присутствие торговых точек X5 Retail Group на 31. 12.2018 г.

12.2018 г.

Таблица 15. Основные финансовые показатели X5 Retail Group ( всего) в 2017-2018 гг.

Таблица 16.Прирост чистой выручки (компании в целом) X5 Retail Group за 2018 г. по месяцам

Таблица 17. Динамика среднего чека и количества покупок (компании в целом) X5 Retail Group за 2018 г. по месяцам

Таблица 18. Макрорегионы в структура розничной сети «Пятерочка»

Таблица 19. Основные финансовые показатели X5 Retail Group (формат мягкого дискаунтера) в 2017-2018 гг.

Таблица 20. Прирост чистой выручки X5 Retail Group (формат дискаунтера) за 2018 г. по месяцам

Таблица 21 .Средняя сумма покупок X5 Retail Group и динамика количества покупок (формат дискаунтера) за 2018 г. по месяцам

Таблица 22. Планируемое открытие дискаунтеров «Пятерочка»

Таблица 23. Дискаунтеры «Пятерочка», открывшиеся в декабре 2018 г. — январе 2019 г.

Таблица 24. Основные финансовые показатели показатели X5 Retail Group (формат супермаркета) в 2017-2018 гг.

Таблица 25. Прирост чистой выручки X5 Retail Group (формат супермаркета) за 2018 г. по месяцам

Прирост чистой выручки X5 Retail Group (формат супермаркета) за 2018 г. по месяцам

Таблица 26. Средняя сумма потраченных покупок X5 Retail Group и количество покупок динамика (формат супермаркета) за 2018 год по месяцам

Таблица 27.Планируемое открытие супермаркетов «Перекресток».

Таблица 28. Супермаркеты «Перекресток», открытые в декабре 2018-январе 2019 гг.

Таблица 29. Супермаркеты «Перекресток», закрытые в декабре 2018-январе 2019 г.

Таблица 30. Основные финансовые показатели X5 Retail Group (формат гипермаркетов) в 2017-2018 гг.

Таблица 31. Прирост чистой выручки X5 Retail Group (формат гипермаркета) за 2018 год по месяцам

Таблица 32. Средняя сумма потраченных покупок и динамика количества покупок (формат супермаркета) X5 Retail Group за 2018 год по месяцам

Таблица 33.Планируемые открытия гипермаркетов «Карусель»

Таблица 34. Планируемые закрытия гипермаркетов «Карусель»

Таблица 35. Гипермаркеты «Карусель», открытые в декабре 2018-январе 2019 гг.

Таблица 36. Закрытия гипермаркетов «Карусель» в январе 2019 г.

Таблица 37. Основные финансовые показатели X5 Retail Group (формат «у дома») в 2017-2018 гг.

Таблица 38. Региональное присутствие торговых точек Магнита по состоянию на 31.12.2018 г.

Таблица 39. Агрегированные данные по сделкам с ПАО «Магнит» по программе обратного выкупа за сентябрь 2018 г. — январь 2019 г., 1–6 февраля 2019 г.

Таблица 40.Ключевые финансовые показатели Магнита (по форматам) в 2017-2018 гг.

Таблица 41. Основные операционные результаты Магнита по форматам в 2013-2018 гг.

Таблица 42. Планируемые открытия гипермаркетов и супермаркетов Магнит

Таблица 43. Гипермаркеты и супермаркеты Магнит, открытые в 4 квартале 2018 г.

Таблица 44. Распределительные центры ПАО «Магнит» на 31 декабря 2018 г.

Таблица 45. Ключевые показатели эффективности магазинов «Магнит дрогери» за 2017-2018 годы

Таблица 46. Основные операционные результаты Магнит Косметик в 2013-2018 годах

Таблица 47. Региональное присутствие отделений «Ленты» по состоянию на 31.01.2019.

Региональное присутствие отделений «Ленты» по состоянию на 31.01.2019.

Таблица 48. Основные финансовые показатели «Ленты» в 2017-2018 гг.

Таблица 49. Основные операционные показатели «Ленты» в 2017-2018 гг.

Таблица 50. Планируемые открытия гипермаркетов «Лента»

Таблица 51. Планируемые открытия супермаркетов «Лента».

Таблица 52. Гипермаркеты «Лента», открытые в декабре 2018-январе 2019 гг.

Таблица 53. Супермаркеты «Лента», открытые в декабре 2018-январе 2019 гг.

Таблица 54. Региональное присутствие магазинов «Красное» и «Белое» по состоянию на 31 год.01.2019.

Таблица 55. Планируемое открытие магазинов у дома «Красное» и «Белое».

Таблица 56. Региональное присутствие Дикси, Мегамарт, Минимарт, Квартал, Виктория, Кассы по состоянию на 31.01.2019.

Таблица 57. Основные финансовые показатели ГК «ДИКСИ» (по форматам) в 2016-2018 гг.

Таблица 58. Основные финансовые показатели дивизиона «Виктория» (по форматам) в 2016-2018 гг.

Таблица 59. Региональное присутствие Бристоль, Бристоль-экспресс , Сем пятниц, магазины Smart-express по состоянию на 31.01.2019.

Региональное присутствие Бристоль, Бристоль-экспресс , Сем пятниц, магазины Smart-express по состоянию на 31.01.2019.

Таблица 60. Региональное присутствие торговых точек Ашан по состоянию на 31 год.01.2019.

Таблица 61. Планируемые открытия гипермаркетов Auchan

Таблица 62. Региональное присутствие торговых точек METRO Cash & Carry по состоянию на 31.01.2019.

Таблица 63. Основные финансовые показатели METRO Cash & Carry в 2015-2018 гг.

Таблица 64. Планируемые открытия гипермаркетов METRO

Таблица 65. Планируемые открытия магазинов у дома Fasol.

Таблица 66. Магазины у дома Fasol, открытые в декабре 2018 года

Таблица 67. Региональное присутствие торговых точек О’КЕЙ по состоянию на 31.01.2019.

Таблица 68. Основные финансовые показатели О’КЕЙ в 2017-2018 гг.

Таблица 69.Ключевые финансовые показатели DA! в 2017-2018 гг.

Таблица 70. В таблице приведены характеристики ДА! дискаунтеры, открытые в декабре 2018-январе 2019 гг.

Таблица 71. Региональное присутствие точек «Глобус» на 31.01.2019.

Региональное присутствие точек «Глобус» на 31.01.2019.

Таблица 72. Планируемые открытия гипермаркетов «Глобус»

Список рисунков

Рейтинг розничных сетей FMCG в России

Рисунок 1. Динамика количества магазинов и их торговых площадей 200 крупнейших ритейлеров России в 2014-2019 гг. (При конец периода)

Рисунок 2.Динамика количества магазинов и их торговых площадей 200 крупнейших ритейлеров России в 2011-2018 гг. (На конец периода)

Рисунок 3. Структура торговых площадей 200 крупнейших ритейлеров России по форматам в 2011-2018 гг., Тыс. Кв. м.

Рисунок 4. Структура торговой площади 200 крупнейших ритейлеров России по форматам в 2011-2018 гг.,%

Рисунок 5. Динамика чистой торговой площади 200 крупнейших ритейлеров в 2017-2019 гг. По месяцам (данные за месяц, предшествующий отчетному месяцу, к включая данные публичной компании), тыс. кв.м.

Рисунок 6. Динамика прироста количества гипермаркетов нетто среди 200 крупнейших ритейлеров России в 2017-2019 гг. В месячном исчислении, количество торговых точек

В месячном исчислении, количество торговых точек

Рисунок 7. Динамика количества гипермаркетов и их торговых площадей 200 крупнейших ритейлеров России в 2014 г. -2019 (на конец периода)

Рисунок 8. Динамика роста количества сетевых супермаркетов среди 200 крупнейших ритейлеров России в 2017-2019 гг. В месячном исчислении, количество торговых точек

Рисунок 9. Динамика количества супермаркетов и их Изменение торговых площадей 200 крупнейших ритейлеров России в 2014-2019 гг.

Рисунок 10.Динамика прироста количества нетто-дискаунтеров среди 200 крупнейших ритейлеров России в 2017-2019 гг. В месячном исчислении, количество магазинов

Рисунок 11. Динамика количества дискаунтеров и их торговых площадей 200 крупнейших ритейлеров России в 2014-2019 гг.

Рисунок 12. Динамика прироста количества сетевых магазинов у дома среди 200 крупнейших ритейлеров России в 2017-2019 гг. В месячном исчислении, количество магазинов

Рисунок 13. Динамика количества магазинов у дома и их торговых площадей 200 крупнейших ритейлеров России в

Рис 14. Квартальная динамика розничной выручки крупнейших сетей FMCG в 2016-2018 гг., Млрд руб.

Квартальная динамика розничной выручки крупнейших сетей FMCG в 2016-2018 гг., Млрд руб.

Рисунок 15. Квартальная динамика LFL (выручка) среди основных FMCG-сетей в 2016-2018 гг.,%

Рисунок 16. Квартальная динамика LFL (средний чек) среди основные сети FMCG в 2016-2018 гг.,%

Рисунок 17. Квартальная динамика LFL (трафика) среди основных FMCG-сетей в 2016-2018 гг.,%

Рисунок 18. Динамика роста торговых площадей ТОП-200 ритейлеров России (без учета снизившихся ритейлеров) торговая площадь) в 2014-2018 гг., тыс. кв.м

Рисунок 19. Структура роста торговых площадей у 200 крупных ритейлеров (без учета ритейлеров, у которых площадь сократилась) в 2014-2018 гг.,%

Рисунок 20. Структура роста торговых площадей у 200 крупных ритейлеров (без учета ритейлеров с уменьшенными площадями) в 2017 году,%

Рисунок 21. Структура роста торговых площадей 200 крупнейших ритейлеров (без учета ритейлеров с уменьшенными площадями) в 2018 г.,%

Рисунок 22. Динамика роста торговых площадей ТОП-200 ритейлеров России (без учета ритейлеров, сокративших свои торговые площади) в 4 квартале 2014-2018 гг. , Тыс. Кв.м

, Тыс. Кв.м

Рисунок 23. Структура роста торговых площадей у 200 крупных ритейлеров (без учета ритейлеров, сокративших свои торговые площади) в 4 квартале 2014-2018 гг.,%

Рисунок 24. Структура роста торговых площадей у 200 крупных ритейлеров (за исключением ритейлеров, которые уменьшили торговые площади) в 4 квартал 2017 года,%

Рисунок 25. Структура роста торговых площадей у 200 крупных ритейлеров (без учета розничных торговцев, сокративших торговые площади) в 4 квартале 2018 года,%

Рисунок 26. Обменный курс доллара США и евро в 2014-2019 годах,

руб. Рисунок 27. Основной потребитель индикаторы рынка в 2013-2018 гг. и прогноз до 2018-2024 гг.,% к аналогичному периоду прошлого года

Рисунок 28.Динамика RTO питания в 2014-2018 гг.,% К аналогичному периоду прошлого года.

Рисунок 29. Динамика МРК непродовольственных товаров в 2014-2018 гг.,% К аналогичному периоду предыдущего года.

Рисунок 30. Динамика розничного товарооборота и денежной массы в 2014-2018 гг. , Млрд руб.

, Млрд руб.

Рисунок 31. Индекс доверия предпринимателей в России в 2014-2018 гг.

Рисунок 32. Оценка экономической ситуации в России в 2014-2019 гг.

Рисунок 33. Розничный товарооборот в России в 2014-2019 гг.

Рисунок 34. Среднесписочная численность работников розничной торговли в России в 2014-2019 гг.

Рисунок 35.Динамика розничного товарооборота в натуральном выражении по категориям в 2014-2018 гг.,%

Рисунок 36. Динамика удельного оборота продуктов питания в 2014-2018 гг.,%

Рисунок 37. Структура розничного товарооборота по товарным группам в 2014-2018 гг. (По месяцам). Млрд руб.

Рисунок 38. Структура розничного товарооборота по товарным группам в 2014-2018 гг. (По месяцам),%

Рисунок 39. Доля импорта в объеме розничной торговли РФ,%

Рисунок 40. Структура розничного товарооборота по видам бизнеса в 2014-2018 гг.,%

Рисунок 41.Количество рынков в России и их доля в розничном товарообороте в 2014-2018 гг.

Рисунок 42. Доля розничного товарооборота 74 регионов России (кроме 11 крупнейших) в 2014-2018 гг. ,%

,%

Рисунок 43. Структура розничного товарооборота по регионам России. Россия в

Рисунок 44. Структура розничного товарооборота по регионам России в

Рисунок 45. Структура розничного товарооборота по федеральным округам России в 2017 году,%

Рисунок 46. Структура розничного товарооборота по федеральным округам России в 2018 году,%

Рисунок 47.Рост розничного товарооборота по районам в 2014-2018 годах, в% к аналогичному периоду предыдущего года в сопоставимых ценах

Рисунок 48. Количество регионов с положительной динамикой товарооборота в натуральном выражении к аналогичному периоду предыдущего года

Рисунок 49. Индекс потребительских цен на конец периода 2014-2019 гг. и прогноз на 2019-2024 гг. (базовый прогноз),% к декабрю предыдущего года

Рисунок 50. Индекс потребительских цен в 2014-2019 гг.% к предыдущему месяцу

Рисунок 51. Темпы изменения цен на продукты питания в 2014-2019 гг.,% к аналогичному периоду предыдущего года

Рисунок 52. Динамика реальной заработной платы и реальных доходов в 2011-2018 гг., Прогноз на 2019-2024 гг. (Базовый прогноз),%

Динамика реальной заработной платы и реальных доходов в 2011-2018 гг., Прогноз на 2019-2024 гг. (Базовый прогноз),%

Рисунок 53. Динамика реальной заработной платы и реальных доходов в 2014-2018 гг.,%

Рисунок 54. Номинальная начисленная заработная плата и доход на душу населения в Прогноз на 2014-2018 гг. На 2019-2024 гг., Тыс. Руб.

Рисунок 55. Распределение доходов на душу населения в 2014-2018 гг.,%

Рисунок 56. Структура денежных доходов по источникам в 2014-2018 гг.,%

Рисунок 57. Структура денежных расходов в 2014-2018 гг.,%

Рисунок 58. Темпы роста реальных доходов населения в 2014-2018 гг.,% К аналогичному периоду предыдущего года

Рисунок 59.Рост реальной заработной платы в 2014-2018 гг.,% К аналогичному периоду предыдущего года

Рисунок 60. Сумма депозитов и кредитов физических лиц, полученных в 2013-2018 гг. В рублях и иностранной валюте (трлн руб.)

Рисунок 61. Сумма депозитов и кредитов физических лиц, полученных в 2013-2018 гг. В рублях и иностранной валюте (% к январю 2013 г.)

В рублях и иностранной валюте (% к январю 2013 г.)

Рисунок 62. Выдача кредитов и динамика объема депозитов физических лиц в рублях и валюте 2013-2018 гг. (По месяцам), трлн руб.

Рисунок 63. Выдача кредитов и динамика объема депозитов физических лиц в рублях и валюте в 2013-2018 гг. (По годам), трлн руб.

Рисунок 64. Индекс потребительского доверия в России, 2014-2018 гг.

Рисунок 65. Оценка потребителями экономической ситуации в России в 2014-2018 годах

Рисунок 66. Оценка потребителями личного финансового положения в России, 2014-2018 гг.

Рисунок 67. Потребители оценка текущей ситуации в России в 2014-2018 гг.

Стратегия глокализации международных компаний на российском рынке FMCG в рамках политики импортозамещения

Автор

В списке:- Валентина Калыгина

() (РУДН, Москва)

- Анна Чернышева

() (РУДН, Москва)

Abstract

Целью данного исследования является определение наиболее эффективных маркетинговых стратегий, которые будут эффективны для международных компаний на российском рынке FMCG в рамках политики импортозамещения. Состояние рынка FMCG — один из главных индикаторов экономической ситуации в любой стране. Более того, этот рынок очень чувствителен к любым изменениям внешней среды. Поэтому требует от компаний особого подхода к разработке маркетинговых стратегий. Для достижения цели были использованы методы аналитического совмещения, статистические методы, методы анализа и синтеза. Исследование охватывает период с 2015 по 2018 годы. Анализируются маркетинговые стратегии 4 крупнейших ТНК (Nestle, Coca Cola, Danone и P&G).Результаты исследования доказывают, что российский рынок FMCG продолжает вызывать несомненный интерес для иностранных компаний. Их вложения в экономику России растут, количество создаваемых рабочих мест увеличивается. Наиболее подходящей маркетинговой стратегией на российском рынке FMCG для международных компаний является стратегия глокализации. Импортозамещение не отрицает создания особого механизма привлечения прямых иностранных инвестиций, открывающего большие возможности для иностранных компаний.

Состояние рынка FMCG — один из главных индикаторов экономической ситуации в любой стране. Более того, этот рынок очень чувствителен к любым изменениям внешней среды. Поэтому требует от компаний особого подхода к разработке маркетинговых стратегий. Для достижения цели были использованы методы аналитического совмещения, статистические методы, методы анализа и синтеза. Исследование охватывает период с 2015 по 2018 годы. Анализируются маркетинговые стратегии 4 крупнейших ТНК (Nestle, Coca Cola, Danone и P&G).Результаты исследования доказывают, что российский рынок FMCG продолжает вызывать несомненный интерес для иностранных компаний. Их вложения в экономику России растут, количество создаваемых рабочих мест увеличивается. Наиболее подходящей маркетинговой стратегией на российском рынке FMCG для международных компаний является стратегия глокализации. Импортозамещение не отрицает создания особого механизма привлечения прямых иностранных инвестиций, открывающего большие возможности для иностранных компаний. Исследование вносит вклад в исследования в области маркетинговых стратегий международных компаний на рынках FMCG в период глобальной экономической нестабильности и санкционных войн. Исследование может открыть новую дискуссию о возможности применения стратегии глокализации на развивающихся рынках в контексте импортозамещения.

Исследование вносит вклад в исследования в области маркетинговых стратегий международных компаний на рынках FMCG в период глобальной экономической нестабильности и санкционных войн. Исследование может открыть новую дискуссию о возможности применения стратегии глокализации на развивающихся рынках в контексте импортозамещения.

Рекомендуемая ссылка

Скачать полный текст от издателя

Ссылки на IDEAS

- Луиджи Думитреску и Симона Винериан, 2010 г.

« Глобальная стратегия глобальных брендов »,

Исследования в области бизнеса и экономики, Университет Лучиана Блага в Сибиу, факультет экономических наук, т. 5 (3), страницы 147-155, декабрь.

- Теодосиу, Мариос и Леониду, Леонидас К., 2003. « Стандартизация против адаптации международной маркетинговой стратегии: комплексная оценка эмпирического исследования », Обзор международного бизнеса, Elsevier, vol.12 (2), страницы 141-171, апрель.

- Катерина Бех, 2016. « Маркетинговый комплекс компании с точки зрения глобального маркетинга », Балтийский журнал экономических исследований, Издательство «Baltija Publishing», т. 2 (5).

5 (3), страницы 147-155, декабрь.

5 (3), страницы 147-155, декабрь.Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Берт, Стив и Йоханссон, Ульф и Теландер,… sa, 2011.« Стандартизированные маркетинговые стратегии в розничной торговле? Маркетинговые стратегии IKEA в Швеции, Великобритании и Китае »,

Журнал розничной торговли и потребительских услуг, Elsevier, vol. 18 (3), страницы 183-193.

- Карла Хапсари, Джол Стофферс и Агус Гунаван, 2017. « Влияние воспринимаемой культурной и деловой дистанции на решения в области международной маркетинговой стратегии; тематическое исследование Telkom Indonesia International », Международный обзор менеджмента и маркетинга, Econjournals, vol.7 (3), страницы 238-245.

- Gebreselassie, Andinet Worku, 2019. « Об информировании о табуированных социальных проблемах в наименее развитых странах: пример Эфиопии «, Другие публикации TiSEM bb35ee74-fdd7-4220-af92-5, Тилбургский университет, Школа экономики и менеджмента.

- Наварро-Гарсия, Антонио и Аренас-Гайтан, Хорхе и Рондан-Каталония, Ф. Хавьер, 2014 г. « Внешняя среда и сдерживающая роль ориентации на экспортный рынок ,» Журнал бизнес-исследований, Elsevier, vol.67 (5), страницы 740-745.

- Чанг, Генри Фуан-Линь, 2004.

« Эмпирическое исследование иммигрантских эффектов: опыт фирм, работающих на развивающихся рынках «,

Обзор международного бизнеса, Elsevier, vol. 13 (6), страницы 705-728, декабрь.

- Мортен Раск, 2014. « Интернационализация через инновации бизнес-модели: в поисках соответствующих размеров и элементов дизайна », Журнал международного предпринимательства, Springer, vol. 12 (2), страницы 146-161, июнь.

- W. То и Джойс Тэм и Миллисса Чунг, 2013 г. « Узнайте, как китайские потребители оценивают качество и удовлетворенность розничных услуг », Сервисный бизнес, Springer; Пан-Тихоокеанская бизнес-ассоциация, т. 7 (1), страницы 121-142, март.

- Роксана Райт, 2014. « Парадигмы брендинга в быстро меняющейся индустрии потребительских товаров », Исследования в области экономики и бизнеса: Центральная и Восточная Европа, Таллиннская школа экономики и делового администрирования, Таллиннский технологический университет, т.6 (2).

- Йылдыз, Харун Эмре и Фей, Карл Феликс, 2012 г.

« Обязательства иностранцев пересмотрены: новые идеи из альтернативного исследовательского контекста трансформирующейся экономики »,

Обзор международного бизнеса, Elsevier, vol. 21 (2), страницы 269-280.

- Хельм, Роланд и Гритч, Стефани, 2014 г. « Изучение влияния неопределенности на элементы стратегии комплекса маркетинга при переходе от бизнеса к экспортным рынкам бизнеса ,» Обзор международного бизнеса, Elsevier, vol.23 (2), страницы 418-428.

- Мартин Ганнибал, 2020. « Влияние аддитивного производства на раннюю интернационализацию: рассмотрение потенциальных направлений исследований IE », Журнал международного предпринимательства, Springer, vol. 18 (4), страницы 473-491, декабрь.

- Даниэль Мадерер и Дирк Хольтбрюгге, 2019. « Международная деятельность футбольных клубов, отношение фанатов и лояльность к бренду ,» Журнал управления брендом, Palgrave Macmillan, vol. 26 (4), страницы 410-425, июль.

- Наварро, Антонио и Лосада, Фернандо и Рузо, Эмилио и Диес, Хосе А., 2010.

« Влияние предполагаемых конкурентных преимуществ, адаптации маркетинговой тактики и экспортных обязательств на экспортные показатели »,

Журнал мирового бизнеса, Elsevier, vol. 45 (1), страницы 49-58, январь.

- Аруп Баруа и Александра Иоанид, 2020. « Капитал национального бренда: принятие решений по архитектуре корпоративного бренда при трансграничных слияниях и поглощениях », Устойчивое развитие, MDPI, Open Access Journal, vol.12 (18), страницы 1-1, сентябрь.

- Ян, Человек, 2018. « Международные предпринимательские маркетинговые стратегии ТНК: Бриколаж в практике менеджеров по маркетингу », Обзор международного бизнеса, Elsevier, vol. 27 (5), страницы 1045-1056.

- Флориан ДЬЮЛА ЛАСЛО, 2018. « Управление взаимоотношениями с клиентами с использованием программного обеспечения для бизнеса », SEA — Практическое применение науки, Румынский фонд бизнес-аналитики, редакционный отдел, выпуск 18, страницы 291–298, декабрь.

- Кун Тан и Карлос М. П. Соуза, 2013. « Международная маркетинговая стандартизация ,» Management International Review, Springer, т. 53 (5), страницы 711-739, октябрь.

- Стоян, Мария-Кристина и Риальп, Алекс и Риальп, Жозеп, 2011. « Экспортные характеристики под микроскопом: взгляд через испанские линзы »,

Обзор международного бизнеса, Elsevier, vol. 20 (2), страницы 117-135, апрель.

- Инсик Чон и Чон-Хо Ли и Ынми Ким, 2019 г.« Детерминанты локализации бренда на международных рынках ,» Сервисный бизнес, Springer; Пан-Тихоокеанская бизнес-ассоциация, т. 13 (1), страницы 75-100, март.

- Busnaina, Izzudin & Woodall, Тони, 2015. « Ведение бизнеса в Ливии: оценка характера и эффективности международных маркетинговых программ в развивающейся экономике », Обзор международного бизнеса, Elsevier, vol. 24 (5), страницы 781-797.

18 (3), страницы 183-193.

18 (3), страницы 183-193. 13 (6), страницы 705-728, декабрь.

13 (6), страницы 705-728, декабрь. 21 (2), страницы 269-280.

21 (2), страницы 269-280. 45 (1), страницы 49-58, январь.

45 (1), страницы 49-58, январь. « Экспортные характеристики под микроскопом: взгляд через испанские линзы »,

Обзор международного бизнеса, Elsevier, vol. 20 (2), страницы 117-135, апрель.

« Экспортные характеристики под микроскопом: взгляд через испанские линзы »,

Обзор международного бизнеса, Elsevier, vol. 20 (2), страницы 117-135, апрель.Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите идентификатор этого элемента: RePEc: sek: ibmpro: 8612010 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Клара Чермакова). Общие контактные данные провайдера: https://iises.net/ .

Общие контактные данные провайдера: https://iises.net/ .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать возможные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что на фильтрацию исправлений может уйти несколько недель.

различные сервисы RePEc.

Наши маркетинговые решения для предприятий розничной торговли и производителей потребительских товаров в России

российских потребителей сегодня совершают покупки с любого устройства или канала в любое время дня и ночи. Современные потребители связаны, хорошо информированы и оснащены как никогда раньше, поэтому они ожидают интересного, особенного и авторитетного опыта работы с брендом в любом вопросе: будь то поиск информации на планшете или покупка на смартфоне.

Таким образом, розничные торговцы и компании, производящие товары народного потребления, должны постоянно развиваться, чтобы привлекать клиентов, создавать специализированный опыт и укреплять лояльность, разрушая барьеры между магазином и онлайн-каналами, чтобы создать реальный многоканальный опыт. Объединяя глубокие аналитические знания с возможностями цифрового маркетинга, RMAA Group может помочь компаниям, занимающимся розничной торговлей и потребительскими товарами, находить надежные, ориентированные на клиентов решения и строить долгосрочные отношения с ними.

Наши решения

Цифровой маркетинг

На данный момент Digital Marketing для продуктов сегмента FMCG стал основным каналом продвижения, хотя Offline-коммуникация в FMCG по-прежнему преобладает. Цифровой маркетинг будет актуален для продвижения товаров, которые могут быть интересны определенной группе потребителей. Таким образом, возможно продвижение в тематических группах, на тематических сайтах или через агентов влияния. Специалисты RMAA Group подберут лучшие инструменты продвижения в сфере Digital с учетом особенностей вашего продукта.

- Контекстная реклама (PPC)

- Целевое медийное объявление

- RTB

- Решения для мобильной рекламы

- Социальные сети

Узнать больше

Офлайн-маркетинг

Сегодня офлайн-маркетинг в России по-прежнему остается наиболее актуальным в сегменте FMCG.

Комментариев нет