Для чего нужен негосударственный пенсионный фонд: В чем разница между государственным пенсионным фондом и негосударственным?

В чем разница между государственным пенсионным фондом и негосударственным?

Как выбрать управляющую компанию или негосударственный пенсионный фонд для формирования накопительной пенсии?

В чем разница между государственным пенсионным фондом и негосударственным? М. Монгуш, Кызыл

Отвечает руководитель группы по инвестированию пенсионных накоплений ОПФР по Республике Тыва Чимис Эрес-ооловна Монгуш.

Вы можете спросить «Зачем мне слушать про пенсию сейчас, когда мне всего 20,30 или 40лет и до нее еще, ох, как далеко?!» Но не торопитесь отмахиваться от этой темы. Это здорово, что вам до пенсии пока далеко! Ведь, чем раньше начнете задумываться о будущей пенсии, тем больше успеете сделать, чтобы увеличить ее размер.

- Для этого необходимо контролировать платит ли работодатель взносы за Вас в ПФР.

- Грамотно управлять своими пенсионными накоплениями.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, и в первую очередь – о страховых взносах, поступивших в фонд его будущей пенсии.

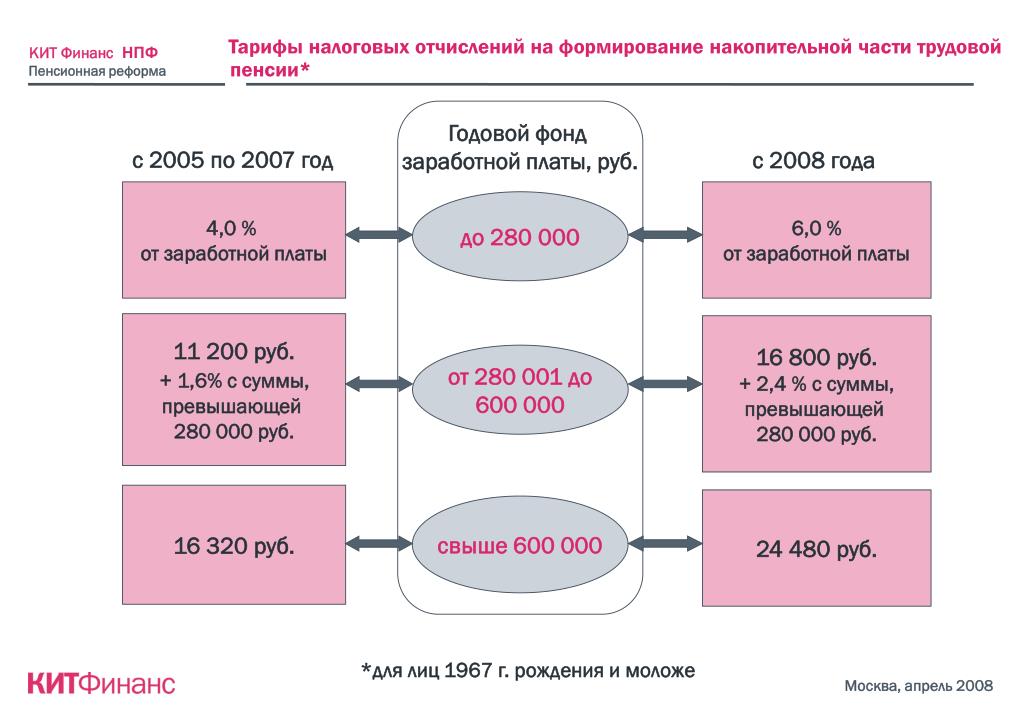

Страховые взносы в ОПС работодатели платят по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Важно знать! В 2014 — 2019 годах по решению государства все средства страховых взносов на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии, т. е. все 22% идут на формирование только страховой пенсии.

е. все 22% идут на формирование только страховой пенсии.

Накопительная часть будущей пенсии формируется у работающих граждан 1967 года рождения и моложе, а также у участников Программы государственного софинансирования пенсий, уплачивающих дополнительные страховые взносы.

Граждане, у которых формируются средства пенсионных накоплений в системе ОПС, вправе передавать эти средства страховщику для инвестирования на финансовом рынке государственной или частными управляющими компаниями. Страховщиком пенсионных накоплений может быть Пенсионный фонд России или негосударственный пенсионный фонд, входящий в систему гарантирования прав граждан. ПФР инвестирует пенсионные накопления через государственную управляющую компанию «Внешэкономбанк» и частные управляющие компании.

В Российской Федерации есть два типа пенсионных фондов — государственный (ПФР) и негосударственные (НПФ).

Государственный пенсионный фонд

В России на данный момент работает только один государственный пенсионный фонд — Пенсионный фонд Российской Федерации (ПФР). ПФР является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Пенсионный фонд России входит в бюджетную систему страны и выполняет широкий круг социально значимых задач, связанных с пенсионным обеспечением и пенсионным страхованием граждан РФ.

ПФР является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Пенсионный фонд России входит в бюджетную систему страны и выполняет широкий круг социально значимых задач, связанных с пенсионным обеспечением и пенсионным страхованием граждан РФ.

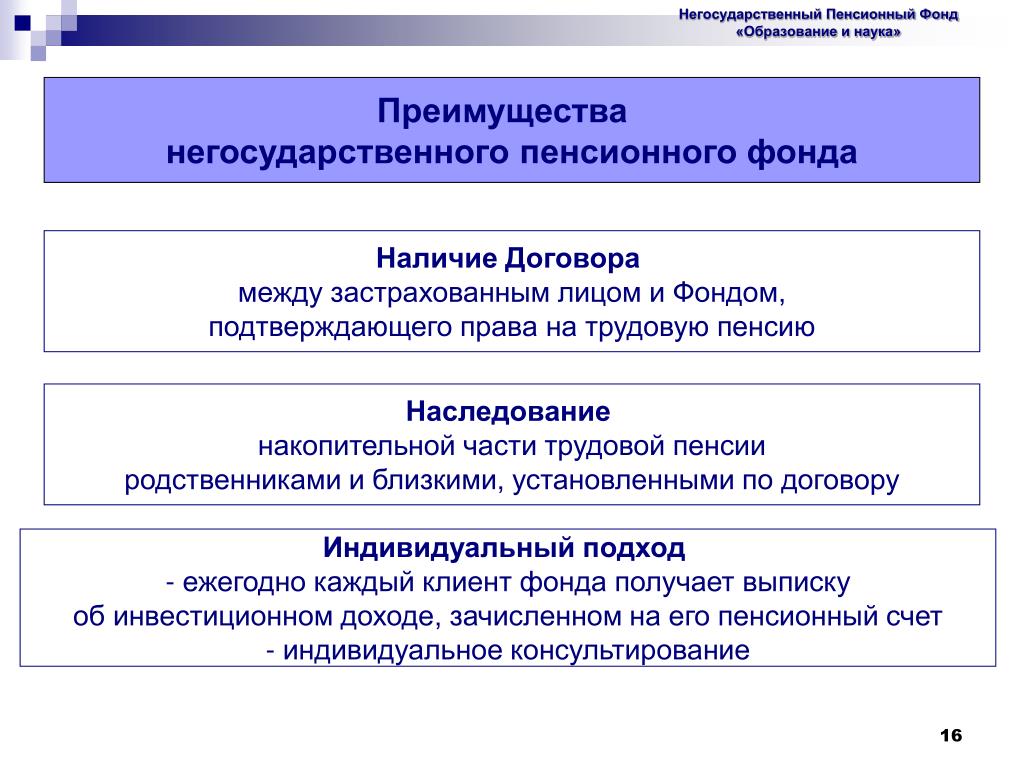

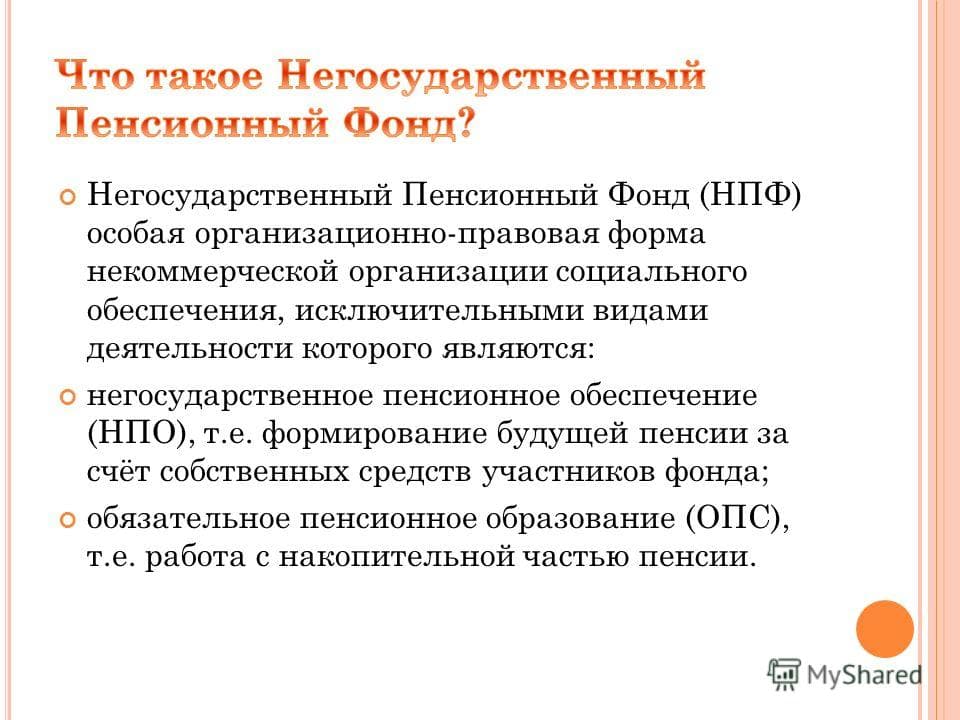

Негосударственный пенсионный фонд – некоммерческая организация социального обеспечения. На рынке пенсионного страхования НПФ осуществляют несколько видов деятельности, в том числе деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения. НПФ, как и ПФР, может выступать страховщиком гражданина в части его пенсионных накоплений. По достижении человеком пенсионного возраста НПФ обязан выплачивать накопительные пенсии, исходя из размера накоплений гражданина, сформированных на его счете в НПФ.

В чем отличие государственного пенсионного фонда от негосударственного

Главное отличие государственного пенсионного фонда от негосударственного в том, что ПФР включен в бюджетную систему и полностью подотчетен государству, а НПФ —не входит в бюджетную систему РФ и является частной компанией.

Выбор НПФ только за Вами

Необходимо внимательно подходить к выбору негосударственного пенсионного фонда (НПФ), принимать во внимание опыт, репутацию НПФ и показатели доходности от инвестирования пенсионных накоплений. Полная информация о негосударственных пенсионных фондах размещена на сайте Банка России и на сайтах самих НПФ. Список негосударственных пенсионных фондов, которые вошли в систему гарантирования прав застрахованных лиц, размещен на сайте Банка России и Агентства по страхованию вкладов.

Выбор страховщика – это личное решение гражданина. Требовать перевода средств пенсионных накоплений в НПФ не имеют права ни работодатель, ни агентства по трудоустройству, ни коммерческие банки при кредитовании.

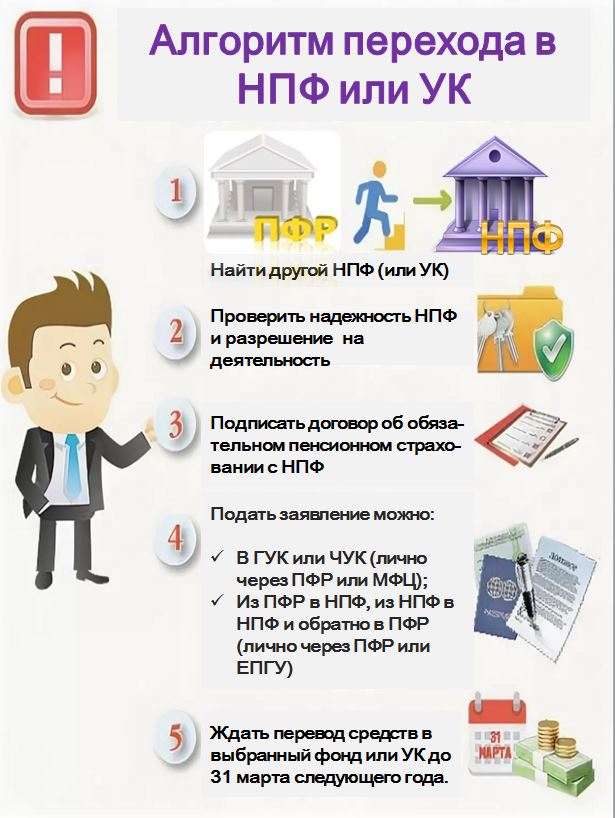

Варианты подачи заявлений о переводе пенсионных накоплений в УК и НПФ:

Через клиентскую службу ПФР или МФЦ

- Заявление можно подать как лично, так и через представителя.

Через интернет

- Подать электронное заявление можно через Единый портал государственных услуг или Личный кабинет гражданина на сайте ПФР. И в том, и в другом случае электронное заявление должно быть подписано усиленной квалифицированной электронной подписью.

По почте

- В этом случае установление личности гражданина и проверка подлинности его подписи осуществляется нотариусом или в установленном законодательстве порядке.

СОВЕТ!

Если Вы принимаете решение о смене страховщика, то есть о переводе средств пенсионных накоплений из ПФР в НПФ или из НПФ в ПФР, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику  Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина.

Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина.

В случае возникновения дополнительных вопросов Вы можете обратиться в Отделение Пенсионного фонда Российской Федерации по Республике Тыва по адресу: г.Кызыл, ул.Кочетова, д.18, каб. 308, тел. (394 22) 9-61-20.

Поделиться новостью

Перевести пенсионные накопления в СберНПФ (НПФ Сбербанка)

«С 1 января 2019 года вступил в силу новый порядок смены страховщика по обязательному пенсионному страхованию (ОПС), которым может являться или Пенсионный фонд Российской Федерации (ПФР), или негосударственный пенсионный фонд (НПФ). Теперь граждане могут подать заявление о смене страховщика только через Единый портал государственных и муниципальных услуг (ЕПГУ) либо в ПФР лично или через представителя с нотариальной доверенностью. Аналогичная процедура действует и при подаче уведомления об отказе от смены страховщика.

Для перевода пенсионных накоплений из ПФР в НПФ либо из одного НПФ в другой по-прежнему необходимо будет оформить с выбранным НПФ договор об ОПС.

С 1 января 2020 года договор об ОПС со стороны НПФ может подписывать только единоличный исполнительный орган — Генеральный директор или временно исполняющий обязанности Генерального директора. В связи с чем, договоры об ОПС сначала подписываются гражданином, далее передаются на подписание Генеральному директору НПФ. Оригинал договора об ОПС, оформленный АО «НПФ Сбербанка», возвращается гражданину Почтой России, на адрес, указанный при оформлении договора.

После оформления договора об ОПС не позднее 1 декабря необходимо подать заявление на переход. До 31 декабря будет действовать «период охлаждения», во время которого можно передумать и остаться в прежнем фонде или выбрать другой. Для этого необходимо будет подать уведомление об отказе от смены страховщика или о его замене.

Следует отметить, что при подаче застрахованным лицом в ПФР в течение одного года более одного заявления о переходе без предварительной подачи уведомлений об отказе от смены страховщика ПФР откажет в удовлетворении второго и последующих заявлений.

Закон предусматривает обязательное информирование гражданина о размере теряемого инвестиционного дохода, учтенного на его счете, при подаче заявления о смене страховщика через ЕПГУ или непосредственно в ПФР. Информацию о своих заявлениях и уведомлениях, дате и способе их подачи, вынесенном решении можно будет найти на Портале Госуслуг. Заявления, поступившие в ПФР в бумажном виде, сотрудники учреждения самостоятельно зарегистрируют на портале, и они будут отображаться в личном кабинете. При этом сохранится возможность получить указанные сведения лично в территориальном отделении ПФР или выбранного НПФ.

Кроме того, ПФР в течение одного рабочего дня с даты получения заявления или уведомления относительно смены страховщика будет направлять данный документ всем заинтересованным негосударственным пенсионным фондам (от которого и к которому гражданин переходит) через систему межведомственного электронного взаимодействия.

Изменения в законодательстве призваны устранить практику незаконного перевода пенсионных накоплений в негосударственные пенсионные фонды с использованием подложных документов и дать гражданам новые информационные возможности, которые помогут принимать более взвешенные решения при выборе или смене способа инвестирования своих пенсионных накоплений. »

»

АО «НПФ Эволюция»

Акционерное общество «Негосударственный пенсионный фонд Эволюция» (далее Фонд) осуществляет деятельность по обязательному пенсионному страхованию (ОПС) и негосударственному пенсионному обеспечению (НПО), является участником системы гарантирования прав застрахованных лиц (АСВ).

22 августа 2019 года Фонд изменил свое название с АО «НПФ «НЕФТЕГАРАНТ» на АО «НПФ Эволюция».

Фонд имеет лицензию Министерства труда и социального развития Российской Федерации на деятельность по пенсионному обеспечению и пенсионному страхованию от 26.04.2004 № 344/2 без ограничения срока действия.

Фонд успешно работает на рынке пенсионных услуг более 20 лет и показывает стабильно высокие результаты доходности.

Миссия АО «НПФ Эволюция» заключается в повышении уровня социальной защиты работников Компании по окончании их трудовой деятельности. Мы работаем для клиентов, наши решения опираются на высокий уровень наших компетенций.

Ключевые принципы деятельности АО «НПФ Эволюция»

Фонд как надежный институт и консервативный инвестор

Являясь Фондом, который обеспечивает реализацию корпоративной пенсионной программы крупнейшей публичной нефтегазовой компании мира, мы работаем как высоконадежный институт и консервативный инвестор. В этом факте содержательное отличие нашего Фонда от многих других участников рынка.

В этом факте содержательное отличие нашего Фонда от многих других участников рынка.

Профессионализм и постоянное совершенствование

Фонд осуществляет деятельность на профессиональной основе, привлекая к работе специалистов высокой квалификации. Фонд принимает необходимые действия для поддержания и постоянного повышения уровня квалификации и профессионализма своих работников.

Безусловное обеспечение норм и требований

Действующее законодательство, равно как и нормативные акты Банка России, регулирующие деятельность негосударственных пенсионных фондов, устанавливают высокий уровень требований, соответствие которым является необходимым условием деятельности Фонда.

Информационная открытость

Фонд осуществляет раскрытие информации о своей деятельности в соответствии с законодательными нормативными актами Российской Федерации. Фонд выделяет значительные ресурсы на проведение информационно-разъяснительной работы, повышение уровня финансовой грамотности работников Компании. На сайте Фонда публикуется информация, необходимая клиенту для принятия решения о сотрудничестве с Фондом.

На сайте Фонда публикуется информация, необходимая клиенту для принятия решения о сотрудничестве с Фондом.

Справедливое отношение

Фонд обеспечивает справедливое и равное отношение ко всем вкладчикам и участникам Фонда. Права каждого клиента в равной степени защищены.

Позиции Фонда

Эффективное управление пенсионными резервами и пенсионными накоплениями, высокий уровень организации риск-менеджмента, устойчивая рыночная позиция, высокая деловая репутация и высокий уровень качества услуг отмечены ведущими рейтинговыми агентствами «НРА» и «Эксперт РА» присвоением Фонду максимальных рейтингов.

26 декабря 2019 года Национальное рейтинговое агентство (НРА) присвоило некредитный рейтинг надежности и качества услуг АО «НПФ Эволюция» по национальной шкале негосударственных пенсионных фондов для Российской Федерации на максимально высоком уровне «AAA|ru.pf|», прогноз по рейтингу – «Стабильный». Уровень «AAA|ru.pf|» означает максимальную степень надежности и качества услуг.

Положительными факторами, влияющими на рейтинг, также являются высокая деловая репутация и качество управления Фондом (включая актуарную службу), устойчивая рыночная позиция (Фонд входит в число 10 крупнейших НПФ России), следование стратегии умеренного роста и консервативной инвестиционной политике, а также адекватное качество оказываемых услуг.

Фонд удерживает ведущие позиции среди крупнейших НПФ в сегменте негосударственного пенсионного обеспечения по размеру пенсионных резервов и выплатам негосударственной пенсии.

Основной принцип инвестиционной политики АО «НПФ Эволюция» — получение долгосрочной стабильной доходности инвестирования при минимизации инвестиционных рисков.

Инвестиционная стратегия предусматривает разумное, добросовестное, низкорисковое размещение пенсионных резервов и пенсионных накоплений исключительно в интересах клиентов Фонда.

Фонд постоянно расширяет географию своей деятельности. Представительства Фонда открыты в Удмуртской Республике, Республике Башкортостан, Тюменской, Самарской, Оренбургской, Иркутской, Липецкой, Белгородской, Свердловской, Ленинградской областях, Краснодарском, Приморском, Алтайском и Красноярском краях, Ханты-Мансийском автономном округе.

Своей задачей Фонд видит постоянное совершенствование пенсионного обеспечения и повышение уровня социальной защищенности работников Компании.

Более подробно с информацией о Фонде можно ознакомиться на сайте АО «НПФ Эволюция» http://www.evonpf.ru.

Что должен знать гражданин о переводе своей накопительной пенсии в негосударственный пенсионный фонд

Вне зависимости от того, где у человека формируется накопительная пенсия, а это может быть как Пенсионный фонд РФ, так и негосударственный фонд, его накопления инвестируются и будут ему выплачиваться после выхода на пенсию. Но при этом есть определённая доля риска. Если управляющая компания сработает плохо, то можно получить не только прибыль, но и убытки, которые потом могут отразиться на размере накопительной пенсии и общем размере пенсионных выплат. Поэтому относиться к выбору фонда нужно максимально ответственно, учитывая последствия своих шагов. Переводить свои накопления в негосударственный пенсионный фонд или не переводить – право самого человека. Он сам должен решить, кому в части будущей пенсии он больше доверяет – государству (его представитель — Государственная корпорация развития «ВЭБ.РФ») либо частным компаниям – негосударственным пенсионным фондам. Все они прошли процедуру акционирования, проверку Банка России и вступили в систему гарантирования прав застрахованных лиц. Результаты их деятельности опубликованы на сайте www.cbr.ru

Он сам должен решить, кому в части будущей пенсии он больше доверяет – государству (его представитель — Государственная корпорация развития «ВЭБ.РФ») либо частным компаниям – негосударственным пенсионным фондам. Все они прошли процедуру акционирования, проверку Банка России и вступили в систему гарантирования прав застрахованных лиц. Результаты их деятельности опубликованы на сайте www.cbr.ru

Перевод накоплений в НПФ может быть опасен потерей инвестиционного дохода. С 2015 года законодательством установлены новые правила перехода из фонда в фонд. Есть два варианта. Первый – срочный, когда заявление гражданина рассматривается через пять лет с года подачи заявления. В этом случае инвестиционный доход не теряется. Второй — досрочный, когда гражданин подал заявление о своем переходе ранее установленного срока (рассмотрение заявления и передача пенсионных накоплений новому страховщику осуществляется в следующем году), в этом случае гражданин может потерять инвестиционный доход, полученный у текущего страховщика. Прежде, чем подписывать какие-либо документы для представителей НПФ, проконсультируйтесь в Пенсионном фонде

Прежде, чем подписывать какие-либо документы для представителей НПФ, проконсультируйтесь в Пенсионном фонде

- Сведения о состоянии индивидуального лицевого счета застрахованного лица можно получить через Единый портал государственных и муниципальных услуг и с помощью электронного сервиса «Личный кабинет гражданина» на сайте Пенсионного фонда Российской Федерации (www.pfr.gov.ru). Для этого первоначально следует зарегистрироваться на портале, создав свой личный кабинет. Запрос формируется в разделе сайта Личный кабинет /Электронные услуги /ПФР. Доступ к электронному сервису «Личный кабинет гражданина» имеют все пользователи, зарегистрированные на сайте www.gosuslugi.ru. Также зайти в «Личный кабинет гражданина» можно с мобильной версии электронных услуг ПФР.

- Кроме того, гражданин может лично обратиться с запросом о предоставлении сведений о состоянии индивидуального лицевого счета застрахованного лица в территориальный орган ПФР по месту жительства или работы, в многофункциональный центр предоставления государственных и муниципальных услуг, либо по почте. При личном обращении в органы Пенсионного фонда Российской Федерации, либо в МФЦ при себе необходимо иметь страховое свидетельство обязательного пенсионного страхования и документ, удостоверяющий личность. При направлении Запроса по почте дополнительно необходимо приложить копии страхового свидетельства обязательного пенсионного страхования и документа, удостоверяющего личность гражданина, заверенные в соответствии со ст.37,77 Основ законодательства Российской Федерации.

При личном обращении в органы Пенсионного фонда Российской Федерации, либо в МФЦ при себе необходимо иметь страховое свидетельство обязательного пенсионного страхования и документ, удостоверяющий личность. При направлении Запроса по почте дополнительно необходимо приложить копии страхового свидетельства обязательного пенсионного страхования и документа, удостоверяющего личность гражданина, заверенные в соответствии со ст.37,77 Основ законодательства Российской Федерации.

При личном обращении в органы Пенсионного фонда Российской Федерации, либо в МФЦ при себе необходимо иметь страховое свидетельство обязательного пенсионного страхования и документ, удостоверяющий личность. При направлении Запроса по почте дополнительно необходимо приложить копии страхового свидетельства обязательного пенсионного страхования и документа, удостоверяющего личность гражданина, заверенные в соответствии со ст.37,77 Основ законодательства Российской Федерации.- Обратиться или направить письменную претензию (в свободной форме) в негосударственный пенсионный фонд, в который были неправомерно переведены ваши пенсионные накопления и затребовать копию заключенного с вами договора об обязательном пенсионном страховании. НПФ обязан вам ответить на основании каких документов были переведены ваши пенсионные накопления.

- Если вы уверены, что не подписывали никакие документы для перевода средств пенсионных накоплений в негосударственный пенсионный фонд — обратиться в суд.

Негосударственный пенсионный фонд

С 2010 года пенсия в России — это 3 составляющие: страховая, базовая и накопительная части. Именно накопительной частью граждане России могут распоряжаться по своему желанию — хранить в ПФР или перевести в негосударственный пенсионный фонд (НПФ).

Что такое НПФ?

Негосударственный пенсионный фонд — организация, специализирующаяся на негосударственном пенсионном обеспечении населения. Работа НПФ происходит по специальной лицензии. Ее выдает Центробанк РФ.

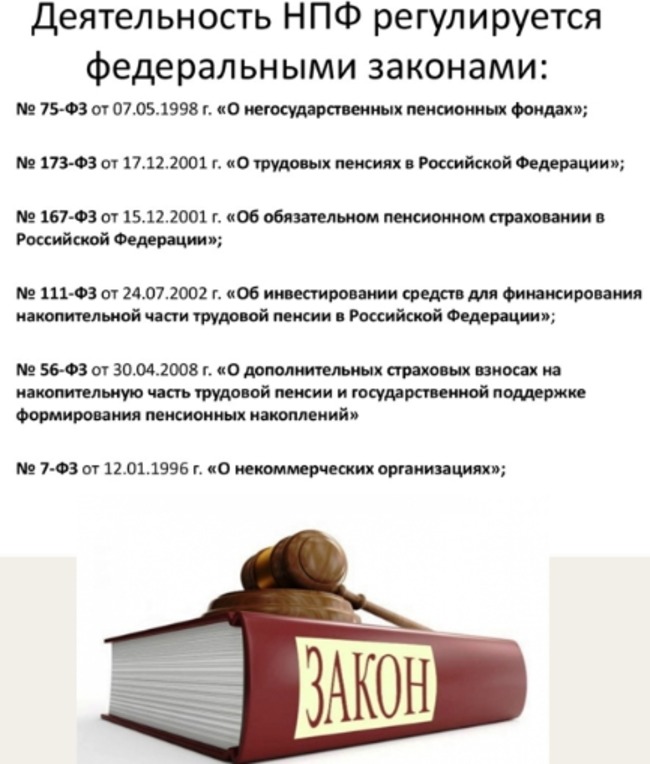

Работу НПФ в России регулирует закон №75, который вступил в силу еще в 1998 году. Если гражданин является клиентом НПФ, то по закону он может каждый год смотреть любые отчеты, касающиеся деятельности организации, управления активами и т.д. Такие данные публикуется на официальном сайте НПФ в интернете.

Обычно деятельность таких неправительственных организаций прозрачна и контролируется ЦБ РФ. Кроме того НПФ часто проверяет ПФР, налоговая служба, Минфин РФ и другие организации.

Что делает НПФ?

У любого НПФ 2 задачи:

- Пенсионное обеспечение граждан. Согласно договору граждане оплачивают пенсионные взносы в НПФ, а тот инвестирует их в разрешенные активы для получения доходности. Когда человек достигает пенсионного возраста, он получает право на выплату пенсии. НПФ назначает и выплачивает такому пенсионеру дополнительную негосударственную пенсию за счет этих средств.

- Обязательное пенсионное страхование граждан.

Оно заключается в том, что Фонд собирает взносы на накопительную часть пенсии, а при ее назначении, выплачивает пенсионеру накопительную часть.

Если обобщить вышесказанное, то НПФ сохраняет и пытается приумножает накопительную часть пенсии граждан за счет удачного инвестирования в активы, которые были разрешены Центробанком, начисляет пенсии. НПФ не может заниматься кредитованием и прочими высокорискованными операциями. За такие операции можно лишиться лицензии.

Любой из указанных видов деятельности НПФ не может зависеть от другого. Они не связаны. Пенсионные резервы (деньги по пенсионному обеспечению) и пенсионные накопления (деньги по обязательному пенсионному страхованию) рассчитываются отдельно и не смешиваются. Это значит, что Фонд не может за счет одних и тех же средств выплачивать накопительную часть пенсии и дополнительную.

Они не связаны. Пенсионные резервы (деньги по пенсионному обеспечению) и пенсионные накопления (деньги по обязательному пенсионному страхованию) рассчитываются отдельно и не смешиваются. Это значит, что Фонд не может за счет одних и тех же средств выплачивать накопительную часть пенсии и дополнительную.

Как работает НПФ?

Вкладчик переводит в НПФ пенсионные взносы, а тот ведет учет поступивших средств на солидарном и именном счетах, формирует пенсионные резервы. Их НПФ инвестирует в разрешенные государством программы. Это происходит самостоятельно или посредством управляющих компаний.

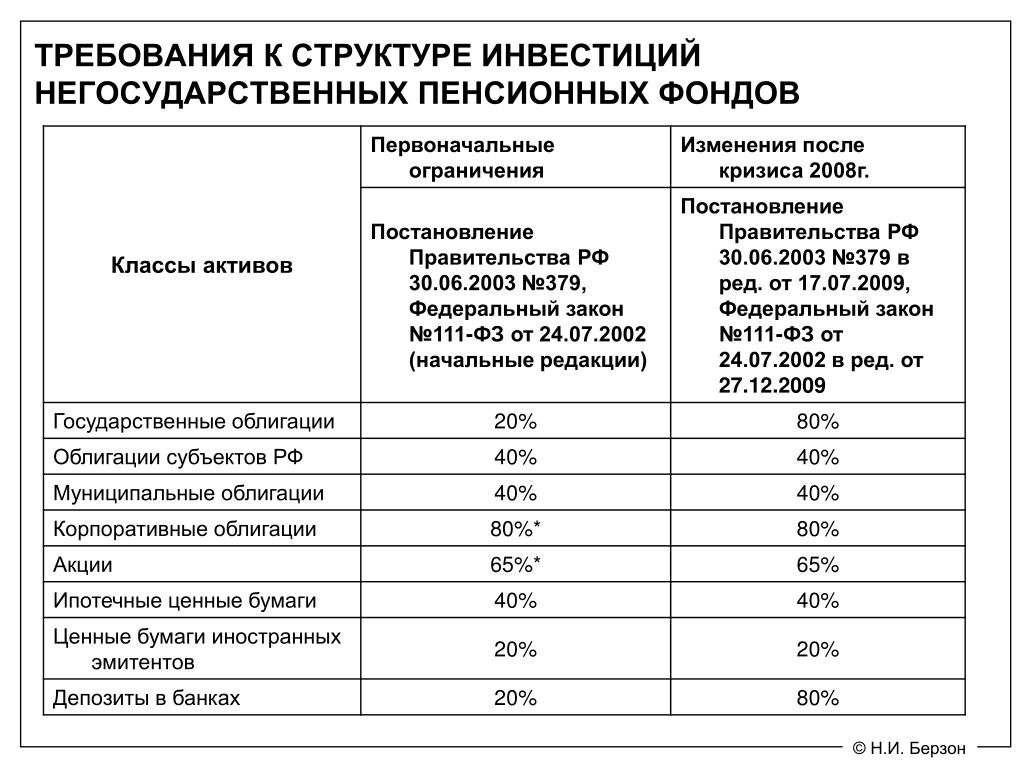

НПФ может вкладывать средства в:

- Ценные бумаги РФ

- Ценные бумаги субъектов РФ

- Облигации российских компаний

- Акции российских компаний

- Ипотечные ценные бумаги

- Депозиты

- Иностранную валюту

Читайте также: Вклад с пополнением или дебетовая карта, что выбрать?

Полученный доход от такого размещения НПФ направляет на разные нужды: на пенсионные счета вкладчиков, в страховой резерв, на ведение деятельности НПФ и т. д.

д.

ТОП-10 НПФ по количеству вкладчиков

НПФ в России — явление частое. Граждане нашей страны давно поняли преимущества заключения договоров с НПФ. Сегодня в России насчитываются сотни НПФ, но среди них есть десятка самых востребованных среди граждан.

| Наименование НПФ | Количество вкладчиков |

|---|---|

| АО НПФ Сбербанка | 1 719 586 |

| НПФ Благосостояние | 1 311 200 |

| АО НПФ электроэнергетики | 312 167 |

| ОАО НПФ Телеком-Союз | 308 335 |

| ОАО НПФ Ханты-Мансийский | 265 833 |

| НПФ ГАЗФОНД | 233 153 |

| АО НПФ Лукойл-Гарант | 205 960 |

| НПФ Транснефть | 143 421 |

| ЗАО НПФ Социум | 135 397 |

| ЗАО НПФ Национальный | 111 015 |

Как стать клиентом НПФ?

Если вы хотите перевести накопительную часть пенсии в негосударственный пенсионный фонд, первым делом нужно определиться с организацией. НПФ следует выбирать по нескольким основным критериям:

НПФ следует выбирать по нескольким основным критериям:

- Количество клиентов

- Годовая отчетность

- Рейтинг

Определившись с НПФ, нужно обратиться в офис организации и заключить соответствующий договор, предварительно подробно прочитав его. С собой нужно будет взять паспорт и оригинал свидетельства о пенсионном страховании.

Клиенту нужно будет направить в пенсионный Фонд России заявление о желании перевести накопительную часть пенсии в выбранный НПФ. Такое заявление можно отнести лично в отделение ПФР в городе проживания, направить по Почте, курьером.

Что такое рейтинг НПФ?

НПФ имеют собственные рейтинги и оцениваются российскими рейтинговыми агентствами, как и банки. Такой рейтинг является обоснованной и методически изложенной оценкой надежности пенсионного фонда. По оценке можно судить о возможности НПФ своевременно и полностью исполнять обязательства перед вкладчиками.

В России существуют 2 аккредитованных Центробанком рейтинговых агентства:

- АКРА

- Эксперт РА

На основании финансовой отчетности и других данных они могут присвоить НПФ соответствующий рейтинг. Существует несколько категорий и подкатегорий рейтингов. Рассмотрим основные из них в таблице.

Существует несколько категорий и подкатегорий рейтингов. Рассмотрим основные из них в таблице.

| Категория рейтинга | Подкатегория рейтинга | Описание |

|---|---|---|

| ААА | ruAAA | Максимальный уровень финансовой надежности |

| АА | ruAA+ | Высокий уровень надежности |

| ruAA | ||

| ruAA- | ||

| А | ruA+ | Умеренно высокий уровень надежности |

| ruA | ||

| ruA- | ||

| ВВВ | ruBBB+ | Умеренный уровень финансовой надежности |

| ruBBB | ||

| ruBBB- | ||

| ВВ | ruBB+ | Умеренно низкий уровень финансовой надежности |

| ruBB | ||

| ruBB- | ||

| В | ruB+ | Низкий уровень |

| ruB | ||

| ruB- | ||

| ССС | ruCCC | Очень низкий уровень надежности |

| СС | ruCC | Очень низкий уровень с повышенной вероятностью невыполнения обязательств в ближайшей перспективе |

| С | ruC | Очень низкий уровень с очень высокой вероятностью невыполнения обязательств в ближайшей перспективе |

| RD | ruRD | Объект рейтингования находится под надзором ЦБ |

| D | ruD | Объект рейтингования находится в состоянии дефолта |

Читайте также: Стоит ли вкладывать деньги в МФО Займи Просто(Парса Групп)

Присвоенному рейтингу устанавливается 1 из 4 видов прогноза по его изменению в долгосрочной или краткосрочной перспективе:

- Стабильный прогноз — наиболее частый рейтинг, который свидетельствует о высокой вероятности сохранения рейтинга на прежнем уровне в недалекой перспективе.

- Позитивный прогноз означает, что в ближайшее время рейтинг НПФ может повыситься.

- Негативный прогноз свидетельствует о том, что существует высокая вероятность ухудшения рейтинга в ближайшее время.

- Развивающийся прогноз говорит о том, что в ближайшее время существует вероятность любого исхода (повышения, понижения, сохранения текущих рейтингов).

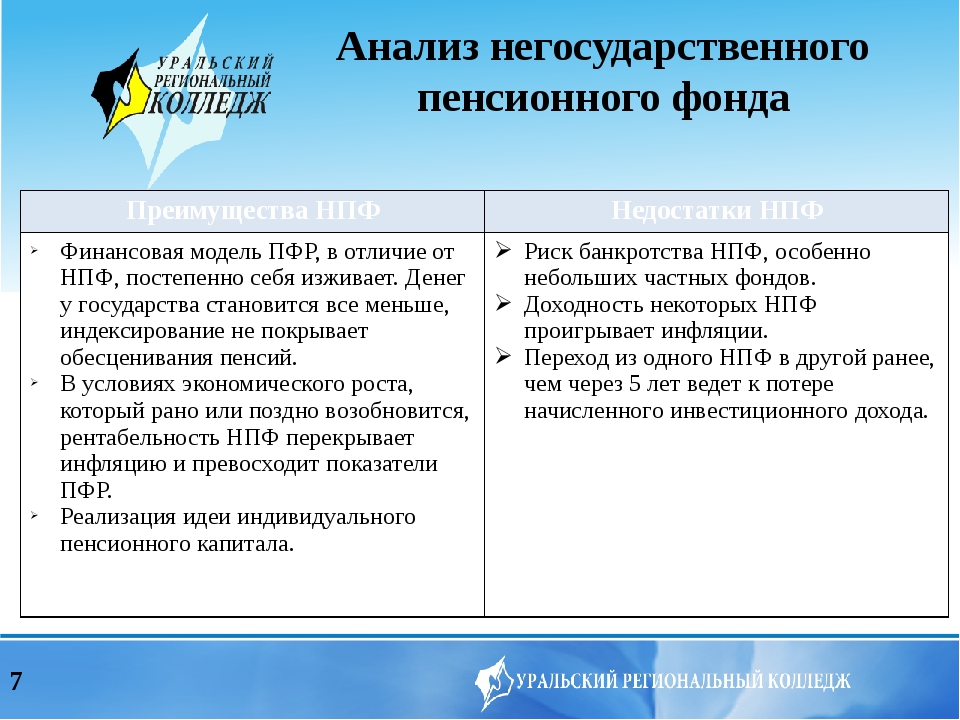

Преимущества НПФ

- НПФ доходнее, чем ПФР, что подтверждает ежегодная отчетность. НПФ активнее инвестирует средства, получает больше дохода от аналогичных вложений со стороны ПФР.

- Право на получение денежных средств из НПФ в случае смерти вкладчика может быть закреплено за любым человеком, указанным в завещании.

- Все вклады в НПФ страхуются государством и выплачиваются АСВ при ликвидации, отзыве лицензии или банкротстве негосударственного пенсионного фонда

- Можно менять НПФ, выбирая самую лучшую для себя

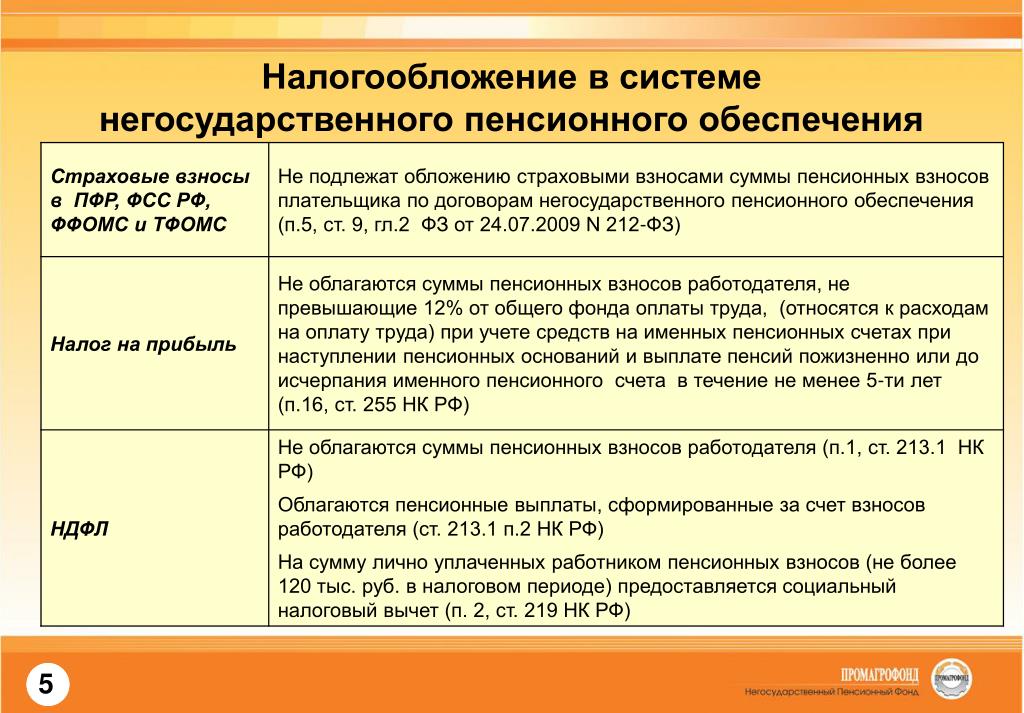

- Такие пенсии не подлежат налогообложению

- Заключая договор с НПФ, вкладчик «защищает» себя от неблагоприятных государственных пенсионных реформ, которые имеют место быть.

- Контроль за НПФ ведет не только ЦБ РФ, но и другие организации, что гарантирует их открытость и прозрачность.

- Инвестиции НПФ осуществляются только в надежные активы, заведомо установленные государством. Это гарантирует сохранность средств.

Недостатки НПФ

- Разные схемы мошенничества, при которых можно лишиться собственных средств. В любом случае государство возместит все потери, но сам факт и предстоящая волокита делают этот сценарий развития событий большим минусом НПФ по сравнению с ПФР.

- Размер процентной ставки может меняться от года к году, как в бОльшую, так и в меньшую сторону в зависимости от полученной доходности.

- Возможные штрафы за просрочку взноса. Когда вкладчик подписывает договор с НПФ, он обязуется вносить деньги регулярно по заранее обговоренной схеме. Если клиент не будет вносить деньги в установленные сроки, НПФ может начислить штрафные санкции.

- За управление своими активами клиенту придется платить комиссию НПФ. Она небольшая, но существует.

Она небольшая, но существует.

Она небольшая, но существует.Читайте также: Стоит ли нести деньги в Сбербанк?

Застрахованы ли деньги в НПФ?

Пенсионные накопления застрахованы. Они не могут быть использованы Фондом для погашения своих обязательств перед третьими лицами, на них нельзя наложить арест и т.д.

При отзыве лицензии или ликвидации НПФ деньги населения сразу переводятся в Пенсионный Фонд России, где находятся до тех пор, пока вкладчик не выберет новую организацию и не заключит соответствующий договор.

Стоит ли переходить в НПФ?

По закону граждане РФ могут распоряжаться накопительной частью по своему усмотрению. С одной стороны, НПФ — это реальная возможность получать бОльшую пенсию, чем при аналогичных отчислениях в государственный Фонд России. Это достигается за счет того, что ежемесячный размер выплат будут составлять не только взносы физлиц, но и доходная часть, которая формируется за счет более удачного инвестирования НПФ денег будущих пенсионеров.

С другой стороны, в последние годы свыше 30 НПФ находятся на стадии ликвидации, а большинство оставшихся организаций объединяются из-за финансовых проблем. По сути, они уже банкроты, поэтому объединяются с такими же НПФ. Мыльный пузырь растет и когда-нибудь лопнет.

К тому же, НПФ не может гарантировать постоянной высокой доходности, особенно в условиях кризиса и нестабильной экономики страны. А вот рисков здесь гораздо больше, хотя все они компенсируются страхованием пенсии.

В любом случае, перевод накопительной части пенсии в НПФ гарантирует более высокую доходность, нежели хранение средств в ПФР. Эксперты советуют менять НПФ не чаще 1 раза в 5 лет. Так клиенты смогут увидеть доходность по отчетам, проанализировать реальную прибыль, увидеть разницу.

Как выбрать НПФ?

Выбрать подходящий вариант среди многочисленного количества НПФ поможет ряд критериев:

- Возраст фонда. Статистика показывает, что чем старше Фонд, тем он надежнее.

- Организация-учредитель. Если создателем Фонда выступает крупная и надежная организация, то к нему будет больше доверия. Например, НПФ Сбербанка занимает лидирующее место по количеству вкладчиков, потому что люди доверяют его учредителю.

- Уровень доходности фонда. Это можно проследить на официальном сайте НПФ или на сайте ЦБ РФ в официальных документах.

- Рейтинг от рейтинговых агентств и текущий прогноз. Чем выше рейтинг и лучше прогноз, тем надежнее будет НПФ.

- Сервис и обслуживание. Если у организации удобный личный кабинет, бесплатная горячая линия по России, понятный сайт, то клиенту будет гораздо проще.

Если создателем Фонда выступает крупная и надежная организация, то к нему будет больше доверия. Например, НПФ Сбербанка занимает лидирующее место по количеству вкладчиков, потому что люди доверяют его учредителю.

Если создателем Фонда выступает крупная и надежная организация, то к нему будет больше доверия. Например, НПФ Сбербанка занимает лидирующее место по количеству вкладчиков, потому что люди доверяют его учредителю.Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Прием, рассмотрение заявлений (уведомления) застрахованных лиц в целях реализации ими прав при формировании и инвестировании средств пенсионных накоплений и принятию решений по ним В избранное

Заявитель имеет право на обжалование действий и (или) бездействия должностных лиц территориального органа ПФР в досудебном (внесудебном) порядке.

Заявитель может обратиться с жалобой по основаниям и в порядке статей 11.1 и 11.2 Федерального закона от 27.07.2010 №210‑ФЗ «Об организации предоставления государственных и муниципальных услуг», в том числе в следующих случаях:

- нарушение срока регистрации запроса заявителя о предоставлении государственной услуги;

- нарушение срока предоставления государственной услуги;

- требование у заявителя документов, не предусмотренных нормативными правовыми актами Российской Федерации для предоставления государственной услуги;

- отказ в приеме документов, предоставление которых предусмотрено нормативными правовыми актами Российской Федерации для предоставления государственной услуги, у заявителя;

- отказ в предоставлении государственной услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации;

- затребование с заявителя при предоставлении государственной услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации;

- отказ территориального органа ПФР, предоставляющего государственную услугу, должностного лица территориального органа ПФР, предоставляющего государственную услугу, в исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо нарушение установленного срока таких исправлений.

Жалоба подается в письменной форме на бумажном носителе, в электронной форме в территориальный орган ПФР. Жалобы на решения, принятые руководителем территориального органа ПФР, рассматриваются вышестоящим территориальным органом ПФР. Жалобы на решения, принятые руководителем вышестоящего территориального органа ПФР по отношению к территориальному органу ПФР, ответственному за предоставление государственной услуги, рассматриваются непосредственно ПФР.

Жалоба может быть направлена по почте, с использованием информационно‑телекоммуникационной сети «Интернет», официального сайта Пенсионного фонда Российской Федерации, Единого портала государственных и муниципальных услуг, а также может быть принята при личном приеме заявителя.

Порядок подачи и рассмотрения жалоб на решения и действия (бездействие) должностных лиц государственных внебюджетных фондов Российской Федерации устанавливается Правительством Российской Федерации.

Жалоба должна содержать:

- наименование территориального органа ПФР, предоставляющего государственную услугу, должностного лица территориального органа ПФР, предоставляющего государственную услугу, решения и действия (бездействие) которых обжалуются;

- фамилию, имя, отчество (последнее — при наличии), сведения о месте жительства заявителя, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю;

- сведения об обжалуемых решениях и действиях (бездействии) территориального органа ПФР, предоставляющего государственную услугу, должностного лица территориального органа ПФР, предоставляющего государственную услугу;

- доводы, на основании которых заявитель не согласен с решением и действием (бездействием) территориального органа ПФР, предоставляющего государственную услугу, должностного лица территориального органа ПФР, предоставляющего государственную услугу. Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.Жалоба, поступившая в территориальный орган ПФР (ПФР), подлежит рассмотрению должностным лицом, наделенным полномочиями по рассмотрению жалоб, в течение пятнадцати рабочих дней со дня ее регистрации, а в случае обжалования отказа территориального органа ПФР, предоставляющего государственную услугу, должностного лица территориального органа ПФР, предоставляющего государственную услугу, в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений — в течение пяти рабочих дней со дня ее регистрации.

По результатам рассмотрения жалобы должностным лицом территориального органа ПФР, наделенным полномочиями по рассмотрению жалоб, принимается одно из следующих решений:

- удовлетворить жалобу, в том числе в форме отмены принятого решения, исправления допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах, возврата заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации, а также в иных формах;

- отказать в удовлетворении жалобы.

Не позднее дня, следующего за днем принятия решения, заявителю в письменной форме и по желанию заявителя в электронной форме направляется мотивированный ответ о результатах рассмотрения жалобы.

В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления должностное лицо, наделенное полномочиями по рассмотрению жалоб, незамедлительно направляет имеющиеся материалы в органы прокуратуры.

Положения Федерального от 27.07.2010 №210‑ФЗ «Об организации предоставления государственных и муниципальных услуг», устанавливающие порядок рассмотрения жалоб на нарушения прав граждан и организаций при предоставлении государственных услуг, не распространяются на отношения, регулируемые Федеральным законом от 02.05.2006 №59‑ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

Заявители вправе обжаловать решения, принятые при предоставлении государственной услуги, действия и (или) бездействие должностных лиц ПФР и его территориальных органов в судебном порядке в соответствии с гражданским процессуальным законодательством Российской Федерации.

Переход из одного НПФ в другой опять ограничивают

Пенсионный фонд России (ПФР) разработал проект уведомления, с помощью которого граждане смогут установить запрет на переход из одного негосударственного пенсионного фонда (НПФ) в другой через Единый портал государственных услуг (ЕПГУ), сообщили в ПФР. После этого уведомления о переходе будут приниматься исключительно в клиентских службах ПФР и только при личном обращении.

В сообщении ПФР подчеркивается, что нововведение дополнительно защитит граждан от неправомерного перевода пенсионных накоплений. Ведь до недавнего времени мошенники, каким-либо путем получив персональные данные гражданина, имели возможность подать от его имени заявление через ЕПГУ. Теперь такую возможность можно заблокировать.

«Данная мера вместе с планируемым введением запрета на заключение договоров об ОПС (обязательное пенсионное страхование. – «Ведомости») агентами позволит повысить защиту граждан от неправомерного перевода их средств», – отмечают в Банке России. При этом, по данным ЦБ, личная подача заявления на смену страховщика по ОПС была наиболее востребованным у граждан способом подачи таких заявлений даже в условиях антиковидных ограничений. «В 2020 г. посредством личного обращения в территориальные органы ПФР было подано 70 900 заявлений о досрочном переходе, или 60% от общего количества поданных заявлений о досрочном переходе. В отношении срочных заявлений эта доля составляет 94%», – сообщили в Банке России «Ведомостям».

При этом, по данным ЦБ, личная подача заявления на смену страховщика по ОПС была наиболее востребованным у граждан способом подачи таких заявлений даже в условиях антиковидных ограничений. «В 2020 г. посредством личного обращения в территориальные органы ПФР было подано 70 900 заявлений о досрочном переходе, или 60% от общего количества поданных заявлений о досрочном переходе. В отношении срочных заявлений эта доля составляет 94%», – сообщили в Банке России «Ведомостям».

Нынешнее ограничение на переводы средств из одного НПФ в другой далеко не первое. С 2019 г. заявления о переходе перестали приниматься по почте и через многофункциональные центры. В то же время граждане получили возможность отзывать заявления о переходе в новый фонд, а НПФ обязали извещать будущего пенсионера о потере инвестдохода при досрочной смене фонда. Благодаря этим мерам, как отмечают в ПФР, значительно сократились потери граждан и были снижены риски незаконного перевода средств. По оценкам Национальной ассоциации негосударственных пенсионных фондов (НАПФ), количество заявлений о смене фонда по итогам 2019 г. сократилось вшестеро, а по итогам 2020-го – с 345 000 до 128 500. «Тенденция к сокращению числа переходов в новые фонды продолжится в 2021 г., – считает президент НАПФ Константин Угрюмов. – Все идет к тому, что в итоге возможным станет только сознательный переход застрахованных лиц из фонда в фонд – без помощи разного рода посредников, подделывающих документы или вынуждающих подписать договор об ОПС при предоставлении совсем других финансовых услуг».

сократилось вшестеро, а по итогам 2020-го – с 345 000 до 128 500. «Тенденция к сокращению числа переходов в новые фонды продолжится в 2021 г., – считает президент НАПФ Константин Угрюмов. – Все идет к тому, что в итоге возможным станет только сознательный переход застрахованных лиц из фонда в фонд – без помощи разного рода посредников, подделывающих документы или вынуждающих подписать договор об ОПС при предоставлении совсем других финансовых услуг».

Негосударственные пенсионные фонды как участники инвестиционного процесса и их социальная ответственность

Экономические системы в новую эпоху: стабильные системы в нестабильном мире. 2021; 160: 539–546.

Приглашенный редактор (ы): Светлана Игоревна Ашмарина, 9 Якуб Хорак, 10 Яромир Врбка, 11 и Петр Шулерж 129 Факультет прикладного менеджмента, Самарский государственный экономический университет

10 Институт технологий и бизнеса, Ческе-Будеевице, Чешская Республика

11 Институт технологий и бизнеса, Ческе-Будеевице, Чешская Республика

12 Группа ČEZ, Институт технологий и бизнеса, Прага 4, Чешская Республика

13 и 14M.

Е. Валишина

Е. Валишина13 Пенсионный фонд «Благосостояние», Москва, Россия

Е.Н. Валишин

14 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

13 Пенсионный фонд «Благосостояние», ул. Москва, Россия

14 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Автор, ответственный за переписку Авторские права © Редактор (и) (если применимо) и Автор (ы), под исключительной лицензией Springer Nature Switzerland AG 2021Эта статья доступна через подмножество открытого доступа PMC для неограниченного повторного использования в исследованиях и вторичного анализа в любой форме и любыми средствами с указанием первоисточника.Эти разрешения предоставляются на период, пока Всемирная организация здравоохранения (ВОЗ) объявила COVID-19 глобальной пандемией.

Реферат

В статье рассматриваются особенности инвестиционной деятельности негосударственных пенсионных фондов (НПФ) как институционального инвестора, его социальная ответственность. Институциональные участники рынка управления активами могут выступать в качестве источников среднесрочного финансирования. Их интерес к инфраструктурным проектам, как показало исследование, связан с тем, что такие проекты имеют долгосрочную стабильную прибыльность, хотя и не самую высокую на инвестиционном рынке.Авторы проанализировали опыт инвестирования в инфраструктурные проекты негосударственными пенсионными фондами. Анализ институциональных инвестиций в инфраструктурные проекты подтвердил, что институциональные инвесторы, в частности НПФ, обладают огромными ресурсами и являются успешными инвесторами. Создание и поддержка негосударственного пенсионного обеспечения — это форма выражения социальной ответственности бизнеса. Система обеспечивает участие государства, а также работодателя и гражданина в развитии достойного уровня жизни, тем самым влияя на организацию и осуществление эффективной социальной защиты пенсионеров.

Институциональные участники рынка управления активами могут выступать в качестве источников среднесрочного финансирования. Их интерес к инфраструктурным проектам, как показало исследование, связан с тем, что такие проекты имеют долгосрочную стабильную прибыльность, хотя и не самую высокую на инвестиционном рынке.Авторы проанализировали опыт инвестирования в инфраструктурные проекты негосударственными пенсионными фондами. Анализ институциональных инвестиций в инфраструктурные проекты подтвердил, что институциональные инвесторы, в частности НПФ, обладают огромными ресурсами и являются успешными инвесторами. Создание и поддержка негосударственного пенсионного обеспечения — это форма выражения социальной ответственности бизнеса. Система обеспечивает участие государства, а также работодателя и гражданина в развитии достойного уровня жизни, тем самым влияя на организацию и осуществление эффективной социальной защиты пенсионеров.

Ключевые слова: Институциональные инвесторы, Инвестиции в активы, НПФ, Принципы ответственного инвестирования, Регулирование социально значимых проектов, Социальная ответственность бизнеса

Введение

Текущая ситуация в экономической и социальной сферах показывает, что социальная незащищенность Значительная часть населения стала неотъемлемой чертой преобразований в России. Согласно концепции пенсионной реформы в стране формируется принципиально новая пенсионная система, которая включает подсистемы государственного пенсионного обеспечения, обязательное пенсионное страхование и добровольное пенсионное обеспечение, включающее пенсии, покрываемые взносами работодателя по коллективным и индивидуальным соглашениям и независимую пенсию. сбережения трудоспособного населения.Сегодня многие крупные промышленные и коммерческие предприятия обеспечивают своим работникам дополнительный доход через систему негосударственных пенсионных фондов, компенсируя тем самым недостаточный уровень трудовых пенсий [10]. Бизнес как источник социальной ответственности не получает достаточной помощи со стороны государства в решении вопросов стратегического развития. Вложения бизнеса в корпоративную социальную ответственность не поощряются государством, поэтому рост таких вложений незначителен.Ситуация усугубляется сохраняющимся недоверием российских компаний к социальным инвестициям и отсутствием доступной информации о ситуации в этой сфере деятельности.

Согласно концепции пенсионной реформы в стране формируется принципиально новая пенсионная система, которая включает подсистемы государственного пенсионного обеспечения, обязательное пенсионное страхование и добровольное пенсионное обеспечение, включающее пенсии, покрываемые взносами работодателя по коллективным и индивидуальным соглашениям и независимую пенсию. сбережения трудоспособного населения.Сегодня многие крупные промышленные и коммерческие предприятия обеспечивают своим работникам дополнительный доход через систему негосударственных пенсионных фондов, компенсируя тем самым недостаточный уровень трудовых пенсий [10]. Бизнес как источник социальной ответственности не получает достаточной помощи со стороны государства в решении вопросов стратегического развития. Вложения бизнеса в корпоративную социальную ответственность не поощряются государством, поэтому рост таких вложений незначителен.Ситуация усугубляется сохраняющимся недоверием российских компаний к социальным инвестициям и отсутствием доступной информации о ситуации в этой сфере деятельности. Таким образом, в условиях низкого уровня государственных пенсий вопрос обеспечения приемлемого уровня дополнительных пенсий через созданные корпоративные пенсионные системы актуален для предприятий всех форм собственности. Очевидно, что вопрос создания и развития корпоративных пенсионных систем очень важен.Однако в условиях радикальной пенсионной реформы, проводимой в Российской Федерации, ряд актуальных вопросов, связанных с созданием и развитием корпоративных пенсионных систем, остается нерешенным.

Таким образом, в условиях низкого уровня государственных пенсий вопрос обеспечения приемлемого уровня дополнительных пенсий через созданные корпоративные пенсионные системы актуален для предприятий всех форм собственности. Очевидно, что вопрос создания и развития корпоративных пенсионных систем очень важен.Однако в условиях радикальной пенсионной реформы, проводимой в Российской Федерации, ряд актуальных вопросов, связанных с созданием и развитием корпоративных пенсионных систем, остается нерешенным.

Инвестиции в реальную экономику зависят от повышения ее конкурентоспособности и выживания. Однако вложения частного капитала и государственных финансовых ресурсов должны быть беспристрастными, обеспечивая эффективность их использования. Один из ярких примеров — пенсионные фонды, у которых огромные суммы денег ждут своего часа.И важно рассматривать этот ресурс не как источник финансирования текущих потребностей, а как возможность развития социально значимых долгосрочных проектов, способных изменить качество жизни. Действительно, в некоторых проектах капитал институциональных инвесторов может даже полностью заменить государственное финансирование на уровне федерального бюджета. Средства НПФ дают возможность инвестировать в долгосрочные проекты, такие проекты социально значимы и могут изменить качество жизни.

Действительно, в некоторых проектах капитал институциональных инвесторов может даже полностью заменить государственное финансирование на уровне федерального бюджета. Средства НПФ дают возможность инвестировать в долгосрочные проекты, такие проекты социально значимы и могут изменить качество жизни.

Инвестиции в инфраструктуру больше подходят для инвестиций пенсионных фондов и страховых компаний, поскольку они не зависят от бизнес-цикла, не коррелируют с другими классами активов и имеют стабильный операционный денежный поток. Вопрос долгосрочных вложений пенсионных фондов важен в инфраструктуре реализации проектов.

Методология

В данной работе мы использовали системный подход и общенаучные методы для выявления характеристик негосударственных пенсионных фондов (НПФ) как институциональных инвесторов в современных социально-экономических условиях.Методологической основой данного исследования является систематический и сравнительный анализ, который позволяет выявить специфику рассматриваемого вопроса и наметить тенденцию для дальнейшего прогнозирования. Подход и методы, реализованные в исследовании, позволили выявить свидетельства, характеризующие процесс реформирования пенсионной системы России, а также рассмотреть возможность инвестирования средств НПФ в реальный сектор экономики. В данной работе мы учли данные о социально-экономическом развитии страны, статистические материалы о деятельности страховых фондов, НПФ и институциональных инвесторов.

Подход и методы, реализованные в исследовании, позволили выявить свидетельства, характеризующие процесс реформирования пенсионной системы России, а также рассмотреть возможность инвестирования средств НПФ в реальный сектор экономики. В данной работе мы учли данные о социально-экономическом развитии страны, статистические материалы о деятельности страховых фондов, НПФ и институциональных инвесторов.

Результаты

Проблема старения населения и сокращения работающего населения актуальна для большинства стран мира и требует решения. Проанализированные пенсионные модели показали, что проблема старения населения представляет собой угрозу нехватки средств традиционных распределительных пенсионных систем в развитых и развивающихся странах [7]. В рамках процесса реформ, продолжающегося в этих странах, были созданы многоуровневые пенсионные системы с обязательным накопительным компонентом, призванные обеспечить высокий уровень благосостояния пенсионеров и коэффициент замещения не менее 60% в будущем. Российская многоуровневая пенсионная система отражает международный опыт. Однако необходимо учитывать, что полностью идентичных пенсионных систем в мире не существует, все национальные практики отражают определенную специфику.

Российская многоуровневая пенсионная система отражает международный опыт. Однако необходимо учитывать, что полностью идентичных пенсионных систем в мире не существует, все национальные практики отражают определенную специфику.

Анализируя причины кризиса накопительной системы в России, можно выделить несколько условий ее устойчивости и развития, например, формирование пенсионных накоплений по модели, основанной на частноправовых, а не публично-правовых отношениях с максимальной детерминацией договора. условия сторон без участия государства, в то время как такая свобода и эффект могут иметь место в рамках установленных государством требований к стандартизированной продукции; возможность определять размер взносов в систему, исходя из экономических возможностей участников, периода накопления, размера и сроков выплаты пенсии и других существенных обстоятельств; внедрение механизмов распределения финансовой ответственности за формирование сбережений между работником, работодателем и государством, «диверсификация» зависимости и ответственности работника и работодателя и т. д.[1]. Важно отметить, что в настоящее время средства НПФ представляют собой довольно значительную сумму возможных инвестиций в экономику Российской Федерации. По данным Центрального банка Российской Федерации, на пенсионном рынке действуют 47 негосударственных пенсионных фондов с действующими лицензиями, из них 14 фондов участвуют только в негосударственных пенсионных схемах, 31 фонд действует как в рамках системы обязательного пенсионного страхования, так и негосударственные пенсионные схемы [2]. Фонды, работающие со схемами НПФ, составляют только более 2/3 всех пенсионных резервов и только 1/3 всех участников программ негосударственных пенсионных схем (это означает, что фонды, специализирующиеся на негосударственных пенсионных схемах, имеют высокий уровень средств. на клиента).Между тем активы этих НПФ составляют лишь 1/4 активов всех фондов, работающих на рынке [2].

д.[1]. Важно отметить, что в настоящее время средства НПФ представляют собой довольно значительную сумму возможных инвестиций в экономику Российской Федерации. По данным Центрального банка Российской Федерации, на пенсионном рынке действуют 47 негосударственных пенсионных фондов с действующими лицензиями, из них 14 фондов участвуют только в негосударственных пенсионных схемах, 31 фонд действует как в рамках системы обязательного пенсионного страхования, так и негосударственные пенсионные схемы [2]. Фонды, работающие со схемами НПФ, составляют только более 2/3 всех пенсионных резервов и только 1/3 всех участников программ негосударственных пенсионных схем (это означает, что фонды, специализирующиеся на негосударственных пенсионных схемах, имеют высокий уровень средств. на клиента).Между тем активы этих НПФ составляют лишь 1/4 активов всех фондов, работающих на рынке [2].

По данным ЦБ РФ, объем пенсионных фондов НПФ на конец 2019 года составил 4273 млрд рублей. Накопительные пенсионные фонды НПФ составили 2858 млрд рублей, а фонды пенсионных резервов НПФ — 1414 млрд рублей. рублей [2]. Этот дисбаланс акций (пенсионных резервов и активов) связан с тем, что общая сумма пенсионных накоплений на рынке намного превышает размер пенсионных резервов.На рынке корпоративного негосударственного пенсионного обеспечения наблюдается стагнация. По мнению экспертов, негосударственное пенсионное обеспечение в той или иной степени связано с текущим этапом развития пенсионного рынка и изменением условий реализации негосударственных пенсионных схем (отказ от концепции индивидуального пенсионного капитала). , появление законопроекта о новом продукте — гарантированном пенсионном продукте, законодательной инициативе по сохранению пенсионного возраста для участников программ негосударственного пенсионного обеспечения и др.).

рублей [2]. Этот дисбаланс акций (пенсионных резервов и активов) связан с тем, что общая сумма пенсионных накоплений на рынке намного превышает размер пенсионных резервов.На рынке корпоративного негосударственного пенсионного обеспечения наблюдается стагнация. По мнению экспертов, негосударственное пенсионное обеспечение в той или иной степени связано с текущим этапом развития пенсионного рынка и изменением условий реализации негосударственных пенсионных схем (отказ от концепции индивидуального пенсионного капитала). , появление законопроекта о новом продукте — гарантированном пенсионном продукте, законодательной инициативе по сохранению пенсионного возраста для участников программ негосударственного пенсионного обеспечения и др.).

В таких условиях работодатели не готовы вводить новые корпоративные пенсионные программы. Неблагоприятная экономическая среда в стране, рост инфляции определили проблему для НПФ, а именно рост доходности вкладов и необходимость получения инвестиционного дохода для будущих пенсионеров. В целом 2019 год был для большинства фондов достаточно успешным: они показали доходность выше уровня инфляции и использовали инвестиции для увеличения накопления сбережений как в ценных бумагах частных компаний, так и в проектах, связанных с государственно-частным партнерством.Увеличение пенсионных фондов обеспечило их инвестиционный результат. Для развития накопительной части также необходимо участие работодателей в ее формировании через развитие корпоративной составляющей. Для этого необходимо разработать отраслевую систему корпоративного пенсионного обеспечения, которая должна иметь силу закона и служить основой для создания корпоративных систем на предприятиях конкретных отраслей.

В целом 2019 год был для большинства фондов достаточно успешным: они показали доходность выше уровня инфляции и использовали инвестиции для увеличения накопления сбережений как в ценных бумагах частных компаний, так и в проектах, связанных с государственно-частным партнерством.Увеличение пенсионных фондов обеспечило их инвестиционный результат. Для развития накопительной части также необходимо участие работодателей в ее формировании через развитие корпоративной составляющей. Для этого необходимо разработать отраслевую систему корпоративного пенсионного обеспечения, которая должна иметь силу закона и служить основой для создания корпоративных систем на предприятиях конкретных отраслей.

Инвестиции в реальную экономику зависят от повышения ее конкурентоспособности и выживаемости, объем вложений финансовых ресурсов государства и частного капитала должен осуществляться на объективной основе и обеспечивать эффективность их использования.Функционирование системы коллективного инвестирования в социальном аспекте — это повышение благосостояния граждан за счет участия в повышении капитализации экономики страны, поскольку деятельность осуществляется через инвестиционный механизм, существует процесс эффективного распределение необходимых ресурсов для экономики и их интеграция в финансовый оборот. Стратегический план, призванный решить проблему выживания бизнеса, в той или иной степени используется для выбора привлекательных секторов и направлений деятельности с целью обеспечения конкурентоспособности бизнеса в реальных секторах экономики [4, 9].

Стратегический план, призванный решить проблему выживания бизнеса, в той или иной степени используется для выбора привлекательных секторов и направлений деятельности с целью обеспечения конкурентоспособности бизнеса в реальных секторах экономики [4, 9].

Увеличение привлечения сбережений населения в долгосрочные инвестиции на фондовой бирже способствует развитию рынка институциональных инвесторов в России; можно сказать, что доля вложений в ценные бумаги в реальном секторе экономики растет; это также помогает снизить зависимость динамики российских акций от иностранных инвестиций, что, в свою очередь, позволяет населению вкладывать свои средства в негосударственные пенсионные фонды (в пенсионные накопления) и программы страхования.

Обсуждение

Средства НПФ дают возможность инвестировать в долгосрочные проекты, социально значимые и способные изменить качество жизни. Действительно, в некоторых проектах капитал институциональных инвесторов может даже полностью заменить государственное финансирование на уровне федерального бюджета. Инвестиции в инфраструктуру более подходят для инвестиций пенсионных фондов и страховых компаний, поскольку они не зависят от бизнес-цикла, не коррелируют с другими классами активов и имеют стабильный операционный денежный поток.Вопрос долгосрочных вложений пенсионных фондов актуален при реализации инфраструктурных проектов. В последние годы реализована модель финансирования инфраструктурных проектов с привлечением средств НПФ через концессионные облигации. В России регулятор ограничивает возможности фондов и страховых компаний участвовать в инфраструктурных проектах, ограничивает сроки входа в проект, возможные инструменты и правила расчета рисков, что накладывает ограничения на структуру инвестиционного портфеля.Анализ показал, что доля акций большинства НПФ значительно снизилась.

Инвестиции в инфраструктуру более подходят для инвестиций пенсионных фондов и страховых компаний, поскольку они не зависят от бизнес-цикла, не коррелируют с другими классами активов и имеют стабильный операционный денежный поток.Вопрос долгосрочных вложений пенсионных фондов актуален при реализации инфраструктурных проектов. В последние годы реализована модель финансирования инфраструктурных проектов с привлечением средств НПФ через концессионные облигации. В России регулятор ограничивает возможности фондов и страховых компаний участвовать в инфраструктурных проектах, ограничивает сроки входа в проект, возможные инструменты и правила расчета рисков, что накладывает ограничения на структуру инвестиционного портфеля.Анализ показал, что доля акций большинства НПФ значительно снизилась.

При размещении средств пенсионных резервов фонды руководствуются принципами безопасности, доходности и информационной открытости инвестиционного процесса. До недавнего времени НПФ в основном инвестировали в гособлигации и «голубые фишки», это было связано с надежностью ценных бумаг, но, как правило, доходность по таким бумагам невысока. Инвестиционный портфель пенсионных фондов НПФ за 2 квартал 2019 года увеличился на 2,5%.Основным драйвером роста является положительная инвестиционная эффективность фондов [2].

Инвестиционный портфель пенсионных фондов НПФ за 2 квартал 2019 года увеличился на 2,5%.Основным драйвером роста является положительная инвестиционная эффективность фондов [2].

Незначительное замедление темпов роста портфеля пенсионных накоплений по сравнению с предыдущим кварталом связано с тем, что в январе-марте 2019 года произошел перевод средств из Пенсионного фонда Российской Федерации (ПФР) по итоги переходной кампании 2018 г. и это повлияло на показатель [11]. Без учета влияния этого фактора темпы роста пенсионных накоплений ускорились [2].

Промежуточные итоги переходной кампании 2019 года свидетельствуют о значительном уменьшении количества граждан, подавших заявления о переводе пенсионных накоплений из ПФР в НПФ. В условиях возможного сокращения объема переводов средств из ПФР к концу 2019 года темпы роста пенсионных накоплений НПФ будут в большей степени зависеть от доходности вложений средств, чем в предыдущие годы.

По состоянию на конец июня 2019 года инвестиционный портфель пенсионных фондов НПФ превысил 4 трлн рублей. Пенсионные резервы за апрель-июнь 2019 года увеличились на 2,6%, пенсионные накопления — на 2,4% (+ 3,1% кварталом ранее). Без учета перевода средств из ПФР темп роста пенсионных накоплений НПФ в 1 квартале 2019 года составил около 1,5%. Во 2 квартале 2019 года положительный темп роста пенсионных накоплений был обеспечен за счет результатов инвестирования. Средняя годовая доходность вложений пенсионных накоплений за первое полугодие составила 10,4%. Показатель расширенного пенсионного портфеля ВЭБа был ниже и составил 8.4% [2]. Все фонды показали положительную доходность вложений пенсионных накоплений (годом ранее результат был отрицательным для 16% фондов). Доходность от размещения пенсионных резервов составила 8,3% [3].

Пенсионные резервы за апрель-июнь 2019 года увеличились на 2,6%, пенсионные накопления — на 2,4% (+ 3,1% кварталом ранее). Без учета перевода средств из ПФР темп роста пенсионных накоплений НПФ в 1 квартале 2019 года составил около 1,5%. Во 2 квартале 2019 года положительный темп роста пенсионных накоплений был обеспечен за счет результатов инвестирования. Средняя годовая доходность вложений пенсионных накоплений за первое полугодие составила 10,4%. Показатель расширенного пенсионного портфеля ВЭБа был ниже и составил 8.4% [2]. Все фонды показали положительную доходность вложений пенсионных накоплений (годом ранее результат был отрицательным для 16% фондов). Доходность от размещения пенсионных резервов составила 8,3% [3].

Благоприятная конъюнктура фондового рынка способствовала росту прибыльности; при высокой доле вложений в такие инструменты в НПФ — более 90% в пенсионных накоплениях и более 70% в пенсионных резервах. В инвестиционной структуре НПФ по-прежнему преобладает реальный сектор; Однако в условиях неблагоприятной ситуации на финансовых рынках наблюдался рост вложений в государственные ценные бумаги за счет гибкого механизма операций репо. В то же время медленный рост долевой части портфеля может свидетельствовать о нежелании НПФ брать на себя дополнительные риски: за квартал он немного вырос, но остался низким. Риск-аппетит НПФ снижает, среди прочего, потребность в безубыточности инвестиций пенсионных накоплений на пятилетнем горизонте [4].

В то же время медленный рост долевой части портфеля может свидетельствовать о нежелании НПФ брать на себя дополнительные риски: за квартал он немного вырос, но остался низким. Риск-аппетит НПФ снижает, среди прочего, потребность в безубыточности инвестиций пенсионных накоплений на пятилетнем горизонте [4].

Во 2 квартале 2019 года НПФ увеличили долю инвестиций в компании нефинансового сектора [2]. В портфеле пенсионных накоплений — за счет увеличения инвестиций в нефтегазовый, машиностроительный и транспортный секторы.Вложения в пенсионные резервы — за счет отраслей связи, телекоммуникаций и информационных технологий. Инвестиции в металлургические и горнодобывающие компании выросли в обоих портфелях.

Изучив структуру пенсионных резервов и накоплений, можно сделать вывод, что большая их часть сосредоточена в банках и финансовых учреждениях. Эксперты считают, что риск спроса — это достаточно высокий риск вложений в инфраструктуру, на которые привлекаются средства НПФ; проекты могут быть ненужными. Может случиться так, что реализованный проект не будет востребован и не принесет обещанной отдачи: например, никто не пойдет на лечение в частную больницу. Другой вопрос, что фондов на российском рынке НПФ очень много, крупные фонды гораздо чаще вкладываются в инфраструктуру, чем более мелкие. Рынок коллективных инвестиций, благодаря своей способности накапливать и эффективно распределять ресурсы институциональных инвесторов, может направлять и увеличивать ликвидность, а также способствовать выполнению социальных обязательств, за которые инвесторы также несут ответственность.

Может случиться так, что реализованный проект не будет востребован и не принесет обещанной отдачи: например, никто не пойдет на лечение в частную больницу. Другой вопрос, что фондов на российском рынке НПФ очень много, крупные фонды гораздо чаще вкладываются в инфраструктуру, чем более мелкие. Рынок коллективных инвестиций, благодаря своей способности накапливать и эффективно распределять ресурсы институциональных инвесторов, может направлять и увеличивать ликвидность, а также способствовать выполнению социальных обязательств, за которые инвесторы также несут ответственность.

К 2020 году российский рынок коллективных инвестиций должен значительно увеличить свою долю в ВВП и играть важную роль в инфраструктурных проектах в финансовой системе Российской Федерации. Сегодня характерной чертой развития финансового рынка России является доминирование банков, но система коллективного инвестирования должна занимать более высокое положение, объединяя ресурсы и их участие в финансовом обороте. Создание и поддержка системы негосударственного пенсионного обеспечения — это форма социальной ответственности бизнеса.Система обеспечивает участие государства, а также работодателя и гражданина в развитии достойного уровня жизни, что влияет на организацию и осуществление эффективной социальной защиты пенсионеров.

Создание и поддержка системы негосударственного пенсионного обеспечения — это форма социальной ответственности бизнеса.Система обеспечивает участие государства, а также работодателя и гражданина в развитии достойного уровня жизни, что влияет на организацию и осуществление эффективной социальной защиты пенсионеров.

Заключение

Говоря о развитии НПФ и рынков долгосрочного страхования в 2020 году, необходимо решить ряд задач: устойчивое развитие социальной защиты и социальной стабильности, а также устойчивость пенсионной системы на основе принцип фондированного распределения, создание долгосрочного инвестиционного ресурса.Текущая модель пенсионного рынка и долгосрочного страхования жизни частично выполняет свои функции. Основными причинами такого развития являются низкий уровень социальных гарантий со стороны государства, низкие доходы и низкий уровень государственных сбережений, недостаточное налогообложение пенсионных фондов и компаний по страхованию жизни, низкий уровень участия средств НПФ и компаний по страхованию инвестиционных продаж. Россия сталкивается с демографическими проблемами — наблюдается устойчивая убыль населения с увеличением числа пенсионеров и сокращением численности занятых в экономике.

Россия сталкивается с демографическими проблемами — наблюдается устойчивая убыль населения с увеличением числа пенсионеров и сокращением численности занятых в экономике.

Несмотря на то, что в последние годы наблюдается достаточно стремительный рост доходов, Россия по этому показателю все еще очень сильно отстает от уровня развитых стран. Более того, сбережения снижают уровень граждан, то есть люди предпочитают не копить деньги, а сразу их тратить. Таким образом, сбережения граждан не превращаются в инвестиции. По мнению экспертов ОЭСР, российская многоуровневая система пенсионного страхования, сложившаяся в последние годы, соответствует мировому опыту и рекомендациям [8].Целью его внедрения было повышение финансовой устойчивости пенсионной системы за счет введения обязательной накопительной составляющей. В то же время в макроэкономической среде, с необходимостью увеличения доходов нынешних и будущих пенсионеров, необходимостью формирования долгосрочных инвестиционных ресурсов в экономику, без предложений по оптимизации пенсионной системы и сокращению государственных расходов на нее. за счет диверсификации источников финансирования, а также развития потенциала добровольных или «квазидобровольных» личных взносов устойчивое развитие накопительных пенсионных программ всегда будет оставаться под вопросом [5].В современном мире, где социально-экономические изменения происходят довольно быстро и часто, мы должны помнить, что в таких условиях людям и организациям требуются не только изменения, но и стабильность. Поэтому одна из важнейших задач — сбалансировать изменения со стремлением к стабильности и помочь людям сохранить этот баланс на работе и в жизни [5, 6].

за счет диверсификации источников финансирования, а также развития потенциала добровольных или «квазидобровольных» личных взносов устойчивое развитие накопительных пенсионных программ всегда будет оставаться под вопросом [5].В современном мире, где социально-экономические изменения происходят довольно быстро и часто, мы должны помнить, что в таких условиях людям и организациям требуются не только изменения, но и стабильность. Поэтому одна из важнейших задач — сбалансировать изменения со стремлением к стабильности и помочь людям сохранить этот баланс на работе и в жизни [5, 6].

Как изменить отношение экономически активного населения к пенсионным программам (моделям), чтобы, войдя в трудовую жизнь, сотрудники были готовы к действиям по накоплению пенсионных вложений (как вложения в будущее, так как будет переход к другому социальному статусу)? Это требует психологической и социально-психологической поддержки этого процесса на микро- и макроуровнях социально-экономических систем. Мотивационные ресурсы, раскрывающие способности человека формировать новаторское отношение, со временем будут постоянно обновляться. Таким образом, мотивационные ресурсы — это ресурсы 21 века, и их внедрение в управление социально-экономическими системами — важная и быстро развивающаяся практика управления. Консолидация отрасли приводит к консолидации средств, о чем свидетельствует динамика соотношения медианного и среднего значений пенсионных накоплений и резервов. Долгосрочный инвестиционный потенциал НПФ не может быть реализован в полной мере — фактически управляющие компании, управляющие активами НПФ, конвертируют долгосрочные активы в краткосрочные, так как почти 70% активов НПФ размещаются на срок менее чем 1 год.

Мотивационные ресурсы, раскрывающие способности человека формировать новаторское отношение, со временем будут постоянно обновляться. Таким образом, мотивационные ресурсы — это ресурсы 21 века, и их внедрение в управление социально-экономическими системами — важная и быстро развивающаяся практика управления. Консолидация отрасли приводит к консолидации средств, о чем свидетельствует динамика соотношения медианного и среднего значений пенсионных накоплений и резервов. Долгосрочный инвестиционный потенциал НПФ не может быть реализован в полной мере — фактически управляющие компании, управляющие активами НПФ, конвертируют долгосрочные активы в краткосрочные, так как почти 70% активов НПФ размещаются на срок менее чем 1 год.

Существующая налоговая система не способствует созданию инвестиционного ресурса. Кризис финансовых рынков, связанный с распространением коронавирусной инфекции в марте 2020 года, не вызвал существенного снижения стоимости инвестиционных портфелей НПФ из-за преобладания в них долговых финансовых инструментов, 27,8% которых оцениваются по амортизированной стоимости. стоимость и, следовательно, не зависят от волатильности рынка [3]. В отличие от большинства западных стран, взносы в пенсионные фонды и их инвестиционный доход в России облагаются налогом, а пенсии, с другой стороны, не облагаются налогом.Существует множество безосновательных препятствий в регулировании размещения активов НПФ и страховых компаний. Целевая модель рынка НПФ и долгосрочного страхования жизни предполагает преодоление этих ограничений и эффективное выполнение всех задач в будущем.

стоимость и, следовательно, не зависят от волатильности рынка [3]. В отличие от большинства западных стран, взносы в пенсионные фонды и их инвестиционный доход в России облагаются налогом, а пенсии, с другой стороны, не облагаются налогом.Существует множество безосновательных препятствий в регулировании размещения активов НПФ и страховых компаний. Целевая модель рынка НПФ и долгосрочного страхования жизни предполагает преодоление этих ограничений и эффективное выполнение всех задач в будущем.

Список литературы

1. Альда М. Навыки менеджера пенсионного фонда в течение экономического цикла: стоимость (не) специализации. Евро. J. Финансы. 2018; 24 (1): 36–58. DOI: 10.1080 / 1351847X.2016.1239585. [CrossRef] [Google Scholar]4. Fuest, C., Хайнц, К., Фолькер, М., Вердинг, М .: Staatsfonds für eine effiziente Altersvorsorge: Welche Innovationn Lösungen sind möglich? ifo Schnelldienst 72 (14), 3–8 (2019)

5. Ли Дж. Детерминанты акционерной активности национального пенсионного фонда Кореи. Азиатско-Тихоокеанский регион. J. Financ. Stud. 2018; 47 (6): 805–823. [Google Scholar] 6. Мидтсундстад Т. Какие норвежские предприятия предлагают самые бедные и самые лучшие пенсионные пособия? Nordic J. Work. Life Stud. 2019; 9 (1): 39–56. [Google Scholar] 7. Полетаев В.Е.Государство и бизнес в России: инновации и перспективы: Монография. Москва: НИЦ ИНФРА; 2016. [Google Scholar] 9. Trainar P. La création de fonds de Pension est-elle encore utile dans les économies avancées? Revue D’économie Financière. 2017; 126 (2): 123–142. DOI: 10.3917 / ecofi.126.0123. [CrossRef] [Google Scholar] 10. Ван Х, Уильямсон Дж. Б., Кансой М. Развивающиеся страны и системные пенсионные реформы: размышления о некоторых возникающих проблемах. Int. Soc. Ред. 2016; 69 (2): 85–106. [Google Scholar] 11. Чжан Л., Чжан Х, Яо Х.Оптимальное управление инвестициями в пенсионный фонд с установленными взносами при неполной информации. Insur. Математика. Экон. 2018; 79: 210–224. DOI: 10.1016 / j.insmatheco.2018.01.007.

Азиатско-Тихоокеанский регион. J. Financ. Stud. 2018; 47 (6): 805–823. [Google Scholar] 6. Мидтсундстад Т. Какие норвежские предприятия предлагают самые бедные и самые лучшие пенсионные пособия? Nordic J. Work. Life Stud. 2019; 9 (1): 39–56. [Google Scholar] 7. Полетаев В.Е.Государство и бизнес в России: инновации и перспективы: Монография. Москва: НИЦ ИНФРА; 2016. [Google Scholar] 9. Trainar P. La création de fonds de Pension est-elle encore utile dans les économies avancées? Revue D’économie Financière. 2017; 126 (2): 123–142. DOI: 10.3917 / ecofi.126.0123. [CrossRef] [Google Scholar] 10. Ван Х, Уильямсон Дж. Б., Кансой М. Развивающиеся страны и системные пенсионные реформы: размышления о некоторых возникающих проблемах. Int. Soc. Ред. 2016; 69 (2): 85–106. [Google Scholar] 11. Чжан Л., Чжан Х, Яо Х.Оптимальное управление инвестициями в пенсионный фонд с установленными взносами при неполной информации. Insur. Математика. Экон. 2018; 79: 210–224. DOI: 10.1016 / j.insmatheco.2018.01.007. [CrossRef] [Google Scholar]

[CrossRef] [Google Scholar]Негосударственные пенсионные фонды как участники инвестиционного процесса и их социальная ответственность

Экономические системы в новую эпоху: стабильные системы в нестабильном мире. 2021; 160: 539–546.

Приглашенный редактор (ы): Светлана Игоревна Ашмарина, 9 Якуб Хорак, 10 Яромир Врбка, 11 и Петр Шулерж 129 Факультет прикладного менеджмента, Самарский государственный экономический университет